范德均揭露查證四川長虹財務虛增銷售收入方法

鳳凰網財經訊 繼上一次在博客將四川長虹上世紀90年代的彩電管理銷售結算體系、虛開增值稅發票的原因、流向和用途等悉數公布在網絡上之后。昨日晚間,四川長虹前員工范德均再次發博文兩篇,就如何查證四川長虹財務作假做出解讀說明;范德均本人向鳳凰網財經證實,此材料現已遞交四川證監局。以下為范德均博客原文:

查證四川長虹1998年度虛增銷售收入的方法

一、查證四川長虹電器股份有限公司(以下簡稱長虹公司)1998年末應收票據中71份計22.5億元商業承兌匯票是否被利用來虛增當年銷售收入的方法

1、根據長虹公司整個彩電成品管理銷售結算體系可以清楚地判斷出:長虹公司1998年度出庫銷售的任何一臺彩電,都由長虹公司財務部門與經銷商辦理了相應的銷售結算,并開具了相應的銷售增值稅發票。長虹公司各個管委會及聯絡處均與長虹公司形不成關聯交易。長虹公司把這22.5億的彩電銷售解釋成為由其銷售處所轄的各個聯絡處和管委會完成對經銷商的出庫銷售。

2、2010年02月26日四川長虹電器股份有限公司澄清公告:本公司1998年度通過虛假商業承兌匯票虛增銷售收入以及重復確認銷售收入的描述均為不實描述。本公司1998年度確認的銷售收入均簽訂了銷售合同、約定結算方式、開具提貨單證,貨物所有權已發生轉移并取得收款憑證,銷售收入確認及相關財務處理完整、真實、合法。

3、我們的監管部門可以查證:(1)這71張計22.5億元的商業承兌匯票必定出自四川長虹1998年年度報告說明的當年期末大額應收票據的四川國貿股份有限公司、重慶百貨大樓股份有限公司、南京交電家電(集團)總公司、四川省閬中市家電有限公司、上海英達商業有限公司、重慶渝閬家電有限公司、四川省誠信實業公司、北京華聯商廈有限公司等17家公司中的某幾家公司,同時可以分別在長虹公司銷售處和財務處核實相關會計憑證和會計賬簿。(2)這71張計22.5億元的商業承兌匯票分別是什么時候經過銀行托收承付到賬的?根據國家相關法律規定,會計憑證和會計賬簿的保存期都是15年 ,長虹公司即使為了掩蓋財務作假也不敢去違法去銷毀這些會計憑證和會計賬簿。(3)特別查明上海英達商業有限公司的3億多商業承兌匯票是什么時候通過銀行托收承付的。

4、針對這71張商業承兌匯票財務入賬的經銷商就其1998年年度的回款、提貨以及結算逐一進行查證。

下面以上海英達商業有限公司為例進行具體說明。

(1)在長虹公司銷售處能夠清楚地查到上海英達商業有限公司1998年度累計銷售回款額(現匯、銀行承兌匯票和商業承兌匯票)和銷售用款總額(包括銷售用款明細),并初步判斷是否一致。

(2)查證上海英達商業有限公司1998年度在長虹公司財務處貨款進賬、解匯以及承付情況,審查相應的會計憑證和會計賬簿,逐一核實長虹公司1998年度開具給上海英達商業有限公司的銷售增值稅發票。

每張增值稅發票有幾個關鍵標志:“電子號”和沖戶以及沖賬用款分類(分別為現匯、銀行承兌匯票和商業承兌匯票)。1998年長虹公司沒有搞彩電的賒銷和代銷,所以根本不存在商業承兌匯票在長虹公司進行財務沖賬的可能性。

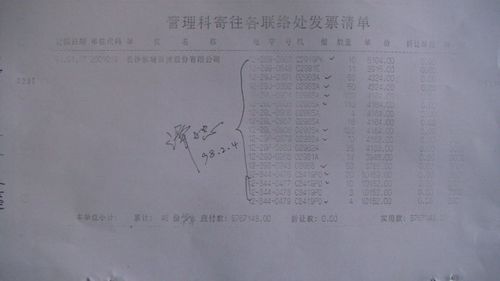

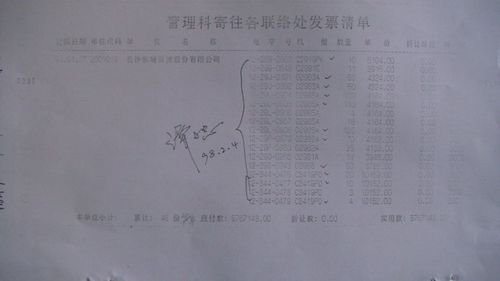

我以1998年元月17日銷售處管理科寄往長沙聯絡處增值稅發票清單為例逐一進行解釋說明。

該張增值稅發票上標注的“單位代碼”是2001019,它是長沙東塘百貨股份有限公司在長虹公司的記賬代碼,它和總庫的《成品提貨單》上的提貨單位代碼是相對應的。該張增值稅發票上標注的“電子號”是12-289-0903,其中:“12-代表沖賬的月份為12月,“289-是長虹彩電C2919PK型號的代碼,“0903,是C2919PK這款機器12月份的第903份增值稅發票。該張增值稅發票上標注的“沖戶”是20010說明這10臺C2919PK是從長沙庫房提的貨。

根據四川長虹1998年年度報告和2010年02月26日的澄清公告可以初步判斷長虹公司當年至少給上海英達商業有限公司開具了465,800.000.00元的增值稅發票(上海英達商業有限公司1998年末的應收票據是465,800.000.00元)。

(3)長虹公司當年是按單一品種開具增值稅發票的,而且要求各聯絡處和管委會及時沖賬。根據1998年的實際銷售狀況,上海英達商業有限公司針對某單一品種一次提貨不可能達到千臺,甚至更多,所以一旦發現有大額的增值稅發票出現,就可能是長虹公司作假的結果。

(4)針對1998度長虹公司財務處開具給上海英達商業有限公司的增值稅發票逐一與長虹公司銷售帳記用款明細進行核對。核對的目的是印證長虹公司財務處和長虹公司銷售處的賬目是否一一相合。

(5)長虹公司物質成品總庫(以下簡稱總庫)按各個管委會和聯絡處分別建立了臺賬,針對上海英達商業有限公司具體提貨也建立了相應的臺帳,總庫出庫銷售的每臺彩電都是憑長虹公司財務處開給經銷商增值稅發票的提貨聯(即沖賬提單)核銷的,所以在總庫臺帳上可以查證上海英達商業有限公司當年的具體提貨品種和數量明細。查證總庫針對上海英達商業有限公司提貨的核銷是否完全與增值稅發票相一致。

(6)長虹公司財務處、銷售處和總庫的數據應該絕對一致,能夠相互印證。作假不可能做到天衣無縫的。

(7)上海英達商業有限公司總經理黃建平最近告訴我,這3億多的商業承兌匯票是1999年2月份左右應長虹公司的請求開具的,長虹公司當時承諾這3億多的商業承兌匯票到期不承付,長虹公司總部安排專門的人處理的,并非由長虹公司銷售處人員取走這些商業承兌票,長虹公司也怕財務作假從銷售人員口中走漏風聲。所以,可以初步斷定:長虹公司財務處和總庫針對上海英達商業有限公司這三億多的商業承兌匯票的“所謂銷售”根本不會有相應的賬務記載,也不會有相應的銷售合同和提貨單證,長虹公司當年是在財務部門直接做的假。

二、查證長虹公司財務處1998年度的會計憑證和會計賬簿,可以查明四川長虹是否把1998年1月1日到31日的銷售重復計入到了1998年度。甚至可以查證到四川長虹虛增銷售收入的方式。

1、在長虹公司財務上查出到底有多少票面日期為1998年1月1日到31日的彩電銷售增值稅發票?如果有特大面額的增值稅發票(含稅額在200萬以上),就應該引起特別注意,按上面介紹的方法就可以查證這些特大面額增值稅發票是否是虛增產生的。

2、再查證票面日期為1997年12月31日這一天的增值稅發票是否超過20億?進一步查證1997年12月1日到12月31日整個12月份的彩電銷售增值稅發票的總額,如果總額突破40億,就不應該是正常的了。

3、1998年元月17日銷售處管理科寄往長沙聯絡處發票清單,從這張清單上可以看出這8767148元的銷售用款是長沙東塘百貨股份有限公司1998年元月份以銀行承兌匯票支付長虹公司的貨款,增值稅發票的日期卻是1997年12月31日。

![]()

[責任編輯:zoulin]

相關專題:四川長虹曝財務丑聞

相關報道:

免責聲明:本文僅代表作者個人觀點,與鳳凰網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

3g.ifeng.com 用手機隨時隨地看新聞

網友評論

頻道推薦

商訊

48小時點擊排行

-

2052232

1杭州某樓盤一夜每平大降數千元 老業主 -

992987

2杭州某樓盤一夜每平大降數千元 老業主 -

809366

3期《中國經營報》[ -

404290

4外媒關注劉漢涉黑案:由中共高層下令展 -

287058

5山東青島住戶不滿強拆掛橫幅抗議 -

284796

6實拍“史上最爽職業”的一天(圖) -

175136

7媒體稱冀文林將石油等系統串成網 最后 -

156453

8養老保險制度如何“更加公平可持續”

所有評論僅代表網友意見,鳳凰網保持中立