中外上市公司分紅水平比較研究

深交所金融創新實驗室

股票市場是經濟增長的重要引擎,股市投資者的儲蓄變成為企業的經營資本,然后再通過股利(股息)和資本收益返還投資者。股票市場如果不能給投資者提供合理的回報,這種資本轉化機制就會被破壞,最終影響股市功能的正常發揮。因此,現金分紅是實現投資者投資回報的重要形式,是培育市場長期投資理念、增強資本市場持久吸引力和活力的重要途徑,合理的股利分配有利于吸引投資者持續投資,保證市場機制有效發揮。

從理論角度看,股利政策是財務經濟學研究的一個重要分支,有關股利與股價的關聯性及其對股東財富的影響,股利政策的無關論(注1)、信號理論、稅差理論、代理理論、行為財務理論、迎合理論、生命周期理論等都提出各種解釋,至今尚無定論,成為數十年來一直困擾財務經濟學界的一個“謎”

近年來,市場對中國股市的股利水平偏低的質疑聲一直存在。中國股市分紅水平到底處于什么水平,與境外市場主要差異在哪里,差異的原因又是什么,學術界和實務界一直還沒有能夠系統地回答這些問題。為了更加全面地檢視我國股市的股利分配問題,以便有的放矢地引導我國股市分紅文化建設和改進分紅監管政策,深交所金融創新實驗室對近年來中國股市和境外市場的股利分配情況進行了專題研究。

總體而言,中國股市在分紅公司占比和分紅比率方面與境外市場差距不大,但股息率指標大大低于境外市場水平。也就是中國上市公司分紅公司所占比例以及利潤用于現金分紅的比例并不低,但是有兩個問題值得關注:第一,結構性問題,即占股利總額多數的藍籌公司分紅水平與境外市場水平差距不大,但是非藍籌公司分紅指標中的股息率指標偏低;第二,股息率偏低,高股息率的公司偏少。股息率偏低的核心原因在于部分公司股票估值偏高,導致這些股票的股息率(D/P)偏低。

近年來,中國股市上市公司現金分紅的穩定性、回報率、分紅意愿都有長足進步。2001年以來,分紅公司占比由原來30%左右提高到2010年的60%以上,2010年現金分紅金額占當年上市公司凈利潤的28%,滬深300指數成分股的平均股息率已經達到1.06%。

因此,一方面應該看到中國股市分紅比率和分紅公司占比與境外市場差距不大,中國股市分紅中股息率偏低問題不是簡單地由上市公司主觀因素導致,部分股票二級市場估值偏高也是重要因素。另一方面應該正視股息率偏低的現象,分紅監管中一是要關注結構性問題,即重點關注一些成長性不強、分紅水平又偏低的上市公司的分紅問題,二是部分股票的較高估值相當于降低了股息回報率,最終影響了投資者合理回報水平,因而必須重視二級市場秩序建設,政策制定中應充分考慮市場估值因素對分紅水平的影響。

同時,應該注意到股票市場一般由少數的優質公司產生了占絕大多數股利,對市場整體股利水平起決定性影響的是主要藍籌公司的分配水平。例如,2010年度中國股市支付股利最多的10%的公司支付的股利占了全市場股利總額的90%,這部分公司的分紅水平對市場整體股利水平影響最大。因此,進一步做好和引導主要藍籌公司的合理分紅是分紅監管中的一項重要工作。

一、中國股市與境外股利水平比較

根據實驗室歷年跟蹤計算,中國股市和境外市場股利水平比較主要有以下結論:

(一)中國股市股利水平分析

2010年度上市公司累計派發的現金股利近5000億元,占當年實現凈利潤的28%。從表1和表2(注2)中可以看出,中國股市的股利水平如下:

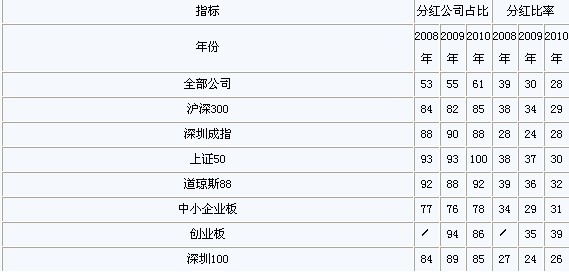

(1)分紅公司占比由2001年度的30%左右提高到2010年的60%左右(表1)。

(2)2010年全部公司的分紅比率為28%,滬深300指數成分股的分紅比例為29%,道瓊斯88中國指數成分股的分紅比率為32%(表1)。

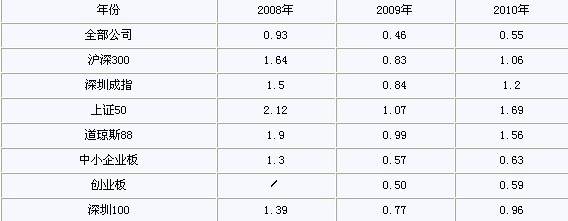

(3)2001年度以來股息率逐漸增加,2006、2007年度中國上市公司的平均股息收益率都已經突破1%,2008、2009和2010年度分別達到了0.93%、0046%和0.55%。滬深300指數成分股的平均股息率為1.06%,顯著高于2003年度之前的股息收益率(一般小于1%)(表2)。

(4)多層次資本市場中,2010年度中小企業板的分紅比率、股息率和分紅公司占比三項指標分別為31%、0163%和78%,創業板的三項指標分別為39%、0159%和86%,相比深市A股(27%、0154%和65%)和全部公司(28%、0155%和61%),中小企業板和創業板分紅水平略優于整體市場水平,但低于市場中藍籌股水平(滬深300指數成分股,29%、1006%和85%)。

表1 中國上市公司分紅公司占比(單位:%)

注:根據萬得資訊相關數據統計,篇幅關系只列示最近三個年度數據。“/”表示沒有該數字,以下同。

表2 中國上市公司股息率(注3)(單位:%)

(二)中國股市與境外市場分紅水平比較

中國股市分紅比率和分紅公司占比與境外市場差距不大,但是股息率低于境外市場水平。

1.分紅公司占比水平與境外主要市場接近

從分紅公司占比來看,2010年度中國股市分紅公司占比為61%,滬深300指數成分股為85%。根據實驗室統計,從指數成分股來看,2010年度美國標準普爾指數、英國金融時報指數、日經指數、中國臺灣TAIEX指數和中國香港恒生指數分紅公司占比分別為75%、88%、89%、71%和98%(注4)。

同時,根據道瓊斯公司統計,發達市場、發展中市場、較早前的金磚四國、美國、日本和英國市場分紅公司占比分別為62%、77%、83%、41%、96%和82%。按交易所統計,2010年度納斯達克、紐交所、倫敦、東京、中國香港、中國臺灣和法蘭克福交易所分紅公司占比分別為25%、60%、40%、82%。53%、70%和29%。因此,我國大陸指數成分股的分紅公司占比水平高于美國和中國臺灣,但是僅略低于英國、日本和中國香港。

圖1 深滬股市與境外市場分紅公司占比比較(單位:%)

2.分紅比率與境外市場差距不大

從分紅比率來看,中國股市雖然略低于部分境外市場,但是差距不大。2010年中國股市全部公司的分紅比率為28%,滬深300指數成分股的分紅比率為29%。同期,根據美國標準普爾指數、英國金融時報指數、日經指數、中國臺灣TAIEX指數和中國香港恒生指數的股利數據計算,美國標英國金日本、中國臺灣和中國香港的分紅比率分別為24%、41%、58%、57%和34%(圖2)。也就是總體而言,美國上市公司拿出24%的利潤用于分紅,中國香港上市公司拿出34%的利潤用于分紅,英國和日本的上市公司分別拿出41%與58%的利潤用于分紅,中國上市公司則拿出近30%的利潤用于分紅。

3.股息率(股息收益率)

從股息率來看,我國藍籌股股息率低于成熟市場分紅水平,整體市場股息率差距則更大。

2010年度中國股市整體股息水平為0.55%,滬深300指數的股息率為1.06%,道瓊斯中國88指數的股息率為1.56%。境外市場來看,據道瓊斯公司統計,2010年度道瓊斯各國市場指數股息率為2.49%;與美國(1.5%)、英國(2.73%)、日本(1.67%)、中國臺灣(2.27%)、中國香港(2.35%)等國家和地區市場指數的股息率相比,滬深300指數成分股的股息率低于國際平均水平,市場整體股息水平(0.55%)則與境外市場水平差距更大。

同時,中國股市股息率水平波動性較大,2001年度開始我國市場股息率逐漸增加,2006年最高達到了1.91%,2007年降至0.7%,2008年的股息率為0.93%,2009年和2010年的股息率降至0.46%和0.55%。

二、境外與中國市場分紅特征

境外市場分紅特點主要如下:

(一)境外市場分紅特征

1.股息率較高,股利政策具有穩定性和持續性

資料顯示,境外上市公司通常將其盈利的很大一部分用于支付股利,且現金分紅是公司支付股利的最主要方式。近10年來,美國標普500指數的股息率通常在1.3%至2.5%之間。境外市場多數股息率較高,以2010年為例,美國(1.5%)、英國(2.73%)、日本(1.67%)、中國臺灣(2.27%)、中國香港(2.35%)等國家和地區市場指數的股息率都接近或超過2%水平。

境外公司的股利政策具有穩定性和持續性。從境外股利分配的實踐看,公司在決定股利政策時,多數公司一般都有事先確定的目標分紅金額或分紅比率,公司盡量保持穩定股利政策,通用汽車、可口可樂等道瓊斯指數成分股數十年來保持一定數額的派現。

2.分紅水平具有行業特征,并且公司所處發展階段影響股利發放

全球范圍內,產品或服務需求相對穩定、現金流充沛、資本投入增長穩中有降的行業通常股息率較高。例如,標普500指數的公共設施類和電子通訊服務行業股票股息率高達4.42%和5.17%,高于各行業的平均水平1.87%。科技類公司需要密集的資本投入,產品市場和盈利波動較大,現金分紅很低,標普500指數的信息技術行業股票的股息收益率只有0.94%(表3)。

同時,公司所處發展階段影響股利發放。處于發展初期的公司屬于資本流入階段,傾向少發放股利;處于發展成熟期的公司有足夠的留存收益可用于自融資,傾向于多發放股利。

3.支付股利公司的數量與比例逐漸下降,股票回購日益盛行

美國標普500的上市公司在2000年之前歷年都有80%以上的公司進行現金分紅,2000年之后,分紅公司占比降至80%以下,2008年至2010年分別只有74.6%、72.6%和75%的公司進行現金分紅。

發達市場(例如美國)分紅公司占比減少的主要原因是許多公司從上世紀80年代之后開始更多使用股票回購來支付股利。1984年以后,美國市場回購開始大量增加,Fama和French(2001)的研究認為,1983年至1998年期間股票回購主要是由于支付股利公司想提高目標股利支付率,但又不愿直接支付現金股利的緣故,而不是公司用回購來替代特別股利的緣故。

(二)中國股市分紅特征及原因分析

1.近年來中國股市分紅情況顯著改善

近年來,隨著證監會要求上市公司分紅的政策陸續出臺,上市公司現金分紅的穩定性、回報率、分紅意愿都有長足進步。

分紅公司占比和股息率逐漸提高。2001年以來,分紅公司占比由原來30%左右提高到2010年的60%以上,近年來基本穩定在50%左右。2001年以來整體股息率逐漸增加,2006、2007年中國上市公司平均股息收益率已突破1%,2008、2009和2010年度分別達到了0.93%、0046%和0.55%。2010年滬深300指數成分股的平均股息率為1.06%,全部公司平均股息率為0.55%。顯著高于2000年之前的股息率水平(一般小于0.55%)。2010年度我國1246家上市公司派發了現金股利,占上市公司總數的61%,上市公司分紅近5000億元,占當年上市公司凈利潤的28%。

中小板和創業板分紅情況也在不斷改善。2010年中小企業板分紅比率、股息率和分紅公司占比分別為31%、0163%和78%,股息率和分紅公司占比低于上證50水平,但中小企業板公司的分紅比率高于上證50水平。2010年創業板分紅比率、股息率和分紅公司占比分別為39%、0159%和86%,比2009年的數據35%、0150%和94%總體有較大提高。

2.股息率偏低,市場股息率結構不合理,高股息率的公司偏少

與境外成熟證券市場的分紅情況相比,我國上市公司股息率還處于偏低水平。從歷年分紅回報看,2001年至2010年的10年間,流通股股東獲得股息率平均為0.907%,總體水平低于境外市場水平。

中國股市高股息率的公司偏少,股息率結構不合理。表4中可以看到中國股市股息收益率超過2%的公司占比大大低于境外市場水平。中國股市股息率超過2%的公司只占4.6%,藍籌股為主的滬深300的股息率超過2%的公司只占14%,大幅低于美國(21%)等發達國家(地區)市場(38%),也低于發展中國家(地區)市場水平(42%)。

市場股息率結構不合理,導致投資者挑選具有穩定回報的高股息率公司選擇面窄、選股難度相對較大,也影響了市場形成重視股息回報的良好股市文化。

注:中國股市數據由實驗室根據萬得數據統計,境外數據由道瓊斯公司統計,其中美國包含3819家上市公司,日本包括1392家,英國包括356家上市公司,發達國家市場包括8526家公司,發展中國家市場3126家公司。

3.不少股票市盈率較高是股息率偏低的重要原因

根據財務理論,股息率D/P=(D/E) /(P/E)=分紅比率/市盈率。前面我們看到中國股市股息率偏低,但是分紅比率與境外市場差異不大,根據以上公式我們可以看到股息率偏低一個重要原因就在于,相對于境外市場,中國股市部分股票估值(市盈率)偏高。

根據2010年底的股價統計,中國股市有近80%的股票市盈率大于25倍(注7),相比之下,發達國家市場、發展中國家市場、較早前的金磚四國、美國、日本、英國市盈率高于25倍的公司占比分別僅為18.40%、15.40%、17.90%、21.50%、17.20%和17.70%(注8),說明中國股市相當數量股票的估值高于境外水平。

因此,股息率偏低主要原因還在于相比境外市場,中國股市二級市場估值存在結構性的偏高的問題。中國股市藍籌股估值較合理,其股息率與境外市場差異相應比較小,許多估值偏高的非藍籌股的股息率則明顯低于境外市場水平。當然,有些股票估值偏高與中國股市是新興的發展中市場有關,并且部分中小企業高成長性也會導致其估值處于較高水平,市盈率的結構性問題還值得進一步跟蹤研究。

4.股利支付存在集中化趨勢

與境外一樣,我國的上市公司股利分配存在集中化特征,少數的優質公司產生了占主要部分的股利和盈利。2010年度,支付股利最多的20%的公司支付的股利占股利總額的95%;支付股利最多的10%的公司支付的股利占股利總額的90%。2010年度,支付股利最多的20%的公司的市值占總市值的66%;支付股利最多的10%的公司的市值占總市值的55%。2010年度,支付股利最多的20%的公司的息稅前收益占所有公司總息稅前收益的89%;支付股利最多的10%的公司的息稅前收益占所有公司總息稅前收益的85%。

5.偏好送股、輕視現金分紅現象依舊存在,送股公司近年有所上升

我國上市公司的分配形式包括現金分紅和送股,并且分配方案中可能同時包含轉增或配股。實際上,送股只是會計科目變動,并未對公司價值產生實質影響,轉增和配股更是不屬于利潤分配的范疇。但是一直以來,中國股市偏好送股、輕視分紅,熱衷追逐高送股股票的局面至今依舊沒有改變。圖4是2010年只分紅、只送股、既分紅又送股、不分不送四組事件的市場反應,可以發現市場偏好送股事件,而對分紅事件反應一般。2010年度分紅方案公布時,送股公司、既分紅又送股公司的超常收益高達為7.27%和6.91%,而只分紅公司、不分不送公司的超常收益僅2.57%和1.98%。中國股市對送股的特殊偏好一方面顯示出市場的投機成分,另一方面客觀上也抑制了上市公司分紅的動力。

高比例送股和轉股方案現象一度不斷減少,其中1997年至2005年實施送股的公司總數和比例都在逐年下降,從1997年度的30.6%降至2005年度的3.4%。但是2005年之后,送股公司又有所上升,2009年和2010年達到了17%和24%,值得關注。

圖4 2010年度的分紅與送股的市場反應(累計超常收益率CAR,單位:%)

6.股利政策缺乏連續性和穩定性,部分公司長期不分紅或很少分紅

為了維持股價的相對穩定,保證投資者利益,境外市場上市公司傾向于維持穩定的股利支付水平。相反,我國上市公司股利政策缺乏連續性,表現為頻繁變動股利支付水平和股利支付的具體方式。據統計,從2001年至2010年期間,只有132家公司10年連續支付股利(2001年前上市公司家數為994家),占比僅13%。上市公司頻繁的改變分配方式,說明我國市場還沒有形成注重現金回報的氛圍。

附件 股利政策的度量指標

1.分紅公司占比

計算方法為:派發現金股利公司的數量除以所有公司的數量。該指標是衡量市場中上市公司派現普遍程度的指標。

2.分紅比率

計算方法為:公司(或者板塊)當年股利總金額除以該公司(或板塊)當年利潤總額。該指標衡量公司(或板塊)當年利潤中用于現金分紅的比例。

3.股息率(股息收益率)

計算方法為:

(1)每家公司每股股利除該年年末的每股交易價格;

(2)市場(或市場指數)的股息率為市場(或指數)中所有股票的股息率的中位數及平均數(注9)。

該指標代表了投資者現金投資回報率,股息率與資本利得共同構成了投資者的總投資收益率,其是衡量上市公司的回報指標以及衡量企業是否具有投資價值的重要標尺之一。

注:

1.無關論認為在理想條件下(無稅、信息完備、完全合約、無交易成本和資本市場理性有效) 公司股利分配決策不影響公司價值,即股利政策的制定與公司價值無關。

2.國內股利數據取自萬得資訊數據庫,境外股利水平的指標除非特別說明,是金融創新實驗室根據Thomson Datastream數據庫提取的基礎數據計算。計算境外市場的分紅比率和股息率均采用中位數,以降低極端值的影響。

3.本表中股息率按平均值計算,按中位數計算中國股市股息率為0.32%,滬深300指數股息率為0.86%,股息率基礎數據來源為萬得資訊。

4.數據計算采用Thomson Datastream數據庫提取的美國標準普爾指數(500只樣本股)、英國金融時報指數(350只樣本股)、日經指數(250只樣本股)、中國臺灣TAIEX指數和中國香港恒生指數(30只樣本股)的相關數據。

5.圖中深滬股市數據為滬深300指數成分股分紅比率。

6.該股息率是標普公司自身統計的標普指數平均值,本報告前文采用是實驗室根據Thomson Datastream數據按中位數計算的股息率(1.5%)。

7.中國股市市盈率數據由實驗室根據萬得數據統計,計算市盈率采用的價格時點為2010年12月31日,EPS數據為2010年度數據。

8.境外數據由道瓊斯公司統計,其中美國包含3619家上市公司,日本包括1394家,英國包括356家上市公司,發達國家(地區)市場包括84166家公司,發展中國家(地區)市場3126家公司。

9.研究過程中也計算了平均數,但由于中位數更加能夠避免極端值的影響,正文主要報告了中位數。不論采用中位數或平均數,均不影響報告主要結論。

![]()

[責任編輯:robot]

標簽:股息 分紅 股利 公司

相關專題:證監會出手治理A股“鐵公雞”

免責聲明:本文僅代表作者個人觀點,與鳳凰網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

3g.ifeng.com 用手機隨時隨地看新聞

網友評論

頻道推薦

商訊

48小時點擊排行

-

2052232

1杭州某樓盤一夜每平大降數千元 老業主 -

992987

2杭州某樓盤一夜每平大降數千元 老業主 -

809366

3期《中國經營報》[ -

404290

4外媒關注劉漢涉黑案:由中共高層下令展 -

287058

5山東青島住戶不滿強拆掛橫幅抗議 -

284796

6實拍“史上最爽職業”的一天(圖) -

175136

7媒體稱冀文林將石油等系統串成網 最后 -

156453

8養老保險制度如何“更加公平可持續”

所有評論僅代表網友意見,鳳凰網保持中立