清科研究中心:2011年中國(guó)VCPE市場(chǎng)十大事件

進(jìn)入2011年,中國(guó)概念股遭遇滑鐵盧,海外資本市場(chǎng)降至冰點(diǎn),國(guó)內(nèi)資本市場(chǎng)疲軟,改變投資策略和尋求多元化退出途徑成為VC/PE迫在眉睫的問題。

2011年是中國(guó)創(chuàng)業(yè)投資和私募股權(quán)投資市場(chǎng)的發(fā)展歷史中非常特殊的一年,前11個(gè)月,VC“資金池”蓄水264.56億美元,較去年全年翻番,其中人民幣基金全國(guó)開花,已成為創(chuàng)投絕對(duì)主力軍;投資方面,投資案例數(shù)“跳級(jí)”增長(zhǎng),投資金額過百億美元,同樣超去年全年兩倍;而PE領(lǐng)域,年內(nèi)中西部地區(qū)表現(xiàn)亮眼,投資活躍度大幅提升,但是在募資和投資活動(dòng)均呈現(xiàn)激增的同時(shí),機(jī)構(gòu)退出表現(xiàn)卻拉響了警報(bào),前11個(gè)月,共有123支私募股權(quán)投資基金從被投企業(yè)中實(shí)現(xiàn)退出,較上年同期下滑10.9%,平均賬面回報(bào)倍數(shù)的走低也顯示投資機(jī)構(gòu)在境內(nèi)及境外退出均面臨著極大壓力。

此外,無論從政策方面還是外部環(huán)境,本年度亦有多起對(duì)中國(guó)VCPE市場(chǎng)意義深遠(yuǎn)的事件發(fā)生。大中華區(qū)著名創(chuàng)業(yè)投資與私募股權(quán)研究機(jī)構(gòu)清科研究中心回顧2011年中國(guó)VCPE市場(chǎng)動(dòng)向,總結(jié)出以下十個(gè)“年度記憶”:

一、VC/PE行業(yè)步入規(guī)范化管理新時(shí)代

近兩年中國(guó)股權(quán)市場(chǎng)高速發(fā)展,繁榮背后非法集資的現(xiàn)象也開始滋生。為規(guī)范國(guó)內(nèi)股權(quán)投資市場(chǎng)發(fā)展,國(guó)家發(fā)改委于2011年2月14日正式付印醞釀已久股權(quán)投資企業(yè)備案管理辦法——《關(guān)于進(jìn)一步規(guī)范試點(diǎn)地區(qū)股權(quán)投資企業(yè)發(fā)展和備案管理工作的通知》,變自愿?jìng)浒笧閺?qiáng)制備案,并從合格投資人、募集形式、信息披露等方面全面規(guī)范VC/PE行業(yè)。

12月8日,國(guó)家發(fā)改委辦公廳再度出手,下發(fā)《關(guān)于促進(jìn)股權(quán)投資企業(yè)規(guī)范發(fā)展的通知》,劍指非法集資,從股權(quán)投資企業(yè)設(shè)立與資本募集及投資領(lǐng)域、風(fēng)險(xiǎn)控制、管理機(jī)構(gòu)、信息披露、備案管理和行業(yè)自律五個(gè)方面對(duì)全國(guó)性股權(quán)投資企業(yè)提出規(guī)范要求。這是我國(guó)首個(gè)全國(guó)性股權(quán)投資企業(yè)管理規(guī)則,可以說是我國(guó)VC/PE行業(yè)從此步入“規(guī)范化管理新時(shí)代”的重要里程碑。

二、VC/PE掘金定向增發(fā)正當(dāng)時(shí)

進(jìn)入2011年來,中國(guó)概念股遭遇滑鐵盧,海外資本市場(chǎng)降至冰點(diǎn),國(guó)內(nèi)資本市場(chǎng)疲軟,中國(guó)企業(yè)IPO數(shù)量創(chuàng)自創(chuàng)業(yè)板開閘以來歷史新低。面對(duì)利空環(huán)境,改變投資策略和尋求多元化退出途徑成為VC/PE迫在眉睫待解決的問題。A股市場(chǎng)處于歷史估值的底部,有效的退出保證、相對(duì)低風(fēng)險(xiǎn)和較穩(wěn)定收益三因素催生投資機(jī)構(gòu)頻頻參與A股企業(yè)定向增發(fā)。

根據(jù)清科數(shù)據(jù)庫(kù)統(tǒng)計(jì)數(shù)據(jù)顯示,截至11月31日,2011年A股市場(chǎng)共有124家企業(yè)完成定向增發(fā),有75家企業(yè)獲得VC/PE青睞。從融資金額來看,75家VC/PE支持的企業(yè),融資金額為712.54億元,其中VC/PE機(jī)構(gòu)貢獻(xiàn)216.33億元。從機(jī)構(gòu)參與的案例個(gè)數(shù)來看,瑞華投資、博弘數(shù)君和雅戈?duì)?/font>分別參與10起以上定向增發(fā)。

三、移動(dòng)互聯(lián)網(wǎng)迎發(fā)展“黃金期”

中國(guó)移動(dòng)互聯(lián)網(wǎng)跌宕起伏發(fā)展十余載。期間,企業(yè)更迭與用戶交替使得產(chǎn)業(yè)歷經(jīng)幾輪大浪淘沙,如今,搭乘“大互聯(lián)網(wǎng)”時(shí)代的春風(fēng),中國(guó)移動(dòng)互聯(lián)網(wǎng)在2011年迎來新一輪發(fā)展黃金期。無數(shù)優(yōu)秀的企業(yè)破繭而出,引得無數(shù)投資方“競(jìng)折腰”。 據(jù)清科數(shù)據(jù)庫(kù)統(tǒng)計(jì)顯示,2011年前11個(gè)月,已經(jīng)披露的中國(guó)移動(dòng)互聯(lián)網(wǎng)投資案例為109起,總投資額為6.21億美元,均超過2001年以來歷年全年情況。

清科研究中心分析認(rèn)為,四大主要因素促使中國(guó)移動(dòng)互聯(lián)網(wǎng)投資風(fēng)光再現(xiàn):第一,WIFI的深度布局、智能手機(jī)的廣泛普及有效的改善產(chǎn)業(yè)發(fā)展環(huán)境;第二,“開源”概念的深入至操作系統(tǒng)、運(yùn)營(yíng)平臺(tái)服務(wù)等,為中小應(yīng)用開發(fā)者提供了參與產(chǎn)業(yè)的條件,激發(fā)創(chuàng)新應(yīng)用的產(chǎn)生;第三,高端用戶不斷涌現(xiàn),付費(fèi)能力增強(qiáng);第四,資本的助力作用不可忽視。

四、券商直投設(shè)基金政策開閘

2011年7月,證監(jiān)會(huì)下發(fā)《證券公司直接投資業(yè)務(wù)監(jiān)管指引》,一方面對(duì)既有試點(diǎn)券商直投機(jī)構(gòu)做出了進(jìn)一步規(guī)范,尤其對(duì)此前強(qiáng)調(diào)不足的內(nèi)部控制、風(fēng)險(xiǎn)控制以及信息披露制度提出了更為明確、嚴(yán)格的要求,另一方面也為直投公司設(shè)立直投基金放開了閘門,并確立了門檻。據(jù)清科研究中心統(tǒng)計(jì)測(cè)算,現(xiàn)階段已獲得直投資格的證券公司仍有逾200.00億可用資金尚未入場(chǎng),未來資金規(guī)模擴(kuò)容潛力巨大。同時(shí),政策開閘后允許證券公司成立直投基金,募集并管理客戶資金進(jìn)行股權(quán)投資,截止至2011年9月,已有6家券商直投機(jī)構(gòu)參與設(shè)立直投基金8支。此外,多數(shù)券商直投公司已經(jīng)啟動(dòng)了設(shè)立直接投資基金的籌備工作,基金目標(biāo)投資者群體將以機(jī)構(gòu)投資者為主。

證券公司直接投資試點(diǎn)業(yè)務(wù)開閘后,其所采取的“保薦+直投”模式以及其中因內(nèi)控、監(jiān)管不嚴(yán)造成的利益輸送和內(nèi)幕交易等問題飽受詬病。雖然“監(jiān)管指引”中對(duì)直投機(jī)構(gòu)、直投基金及其管理機(jī)構(gòu)的防火墻建設(shè)以及內(nèi)部治理體系提出明確要求,各公司也依規(guī)制定了相關(guān)制度,但在交易過程中涉及的違規(guī)操作依舊屢禁不止。此外,券商直投所投企業(yè)上市后業(yè)績(jī)變臉問題也引起業(yè)內(nèi)廣泛關(guān)注。雖然企業(yè)發(fā)展過程中盈利水平偶有波動(dòng)屬正常現(xiàn)象,但其中部分企業(yè)“變臉問速度之快、幅度之大令人擔(dān)憂。由于券商直投所涉及的利益沖突問題尚未得到妥善解決,有相關(guān)人士建議直接叫停證券公司對(duì)保薦企業(yè)的直接投資業(yè)務(wù),無論是先直投還是后直投。清科研究中心認(rèn)為,這樣的建議主要出于對(duì)保薦和直投業(yè)務(wù)中存在的腐敗問題的擔(dān)憂,但是一味叫停保薦機(jī)構(gòu)對(duì)保薦企業(yè)的直投業(yè)務(wù)的做法比較草率。如果確實(shí)是直投機(jī)構(gòu)發(fā)現(xiàn)優(yōu)質(zhì)項(xiàng)目并投資在先,且所涉及占股比例并未超過政策規(guī)定的7.0%的紅線,那么是否由其所屬券商擔(dān)任保薦單位并不會(huì)造成太大影響。券商直投業(yè)務(wù)的開展需要政策監(jiān)管,并在發(fā)展中完善,“一刀切”的做法或?qū)?duì)機(jī)構(gòu)的業(yè)務(wù)發(fā)展帶來不利影響。

五、險(xiǎn)資涉足PE投資開閘,牽動(dòng)LP、GP格局變化

2011年8月,在《保險(xiǎn)資金投資股權(quán)暫行辦法》頒布近一年之后,中國(guó)人壽保險(xiǎn)股份公司正式獲得PE投資牌照,成為首家獲此牌照的保險(xiǎn)公司。之后,中國(guó)平安也獲得PE投資資格,險(xiǎn)資涉足PE正式開閘。對(duì)于保險(xiǎn)公司而言,政策上的突破意味著險(xiǎn)資投資渠道的進(jìn)一步拓寬以及審批流程上的進(jìn)一步優(yōu)化,日后從事股權(quán)投資業(yè)務(wù)將更為便捷。

由于保險(xiǎn)資金一方面可以直接投資于未上市企業(yè),另一方面也可以通過投資于基金的方式開展股權(quán)投資業(yè)務(wù),其投資活動(dòng)也將牽動(dòng)中國(guó)私募股權(quán)投資市場(chǎng)中的LP以及GP格局變化。如果保險(xiǎn)資金作為機(jī)構(gòu)投資人對(duì)私募股權(quán)投資基金進(jìn)行注資,對(duì)于基金管理機(jī)構(gòu)來說,無疑在擴(kuò)大基金規(guī)模以及優(yōu)化資金結(jié)構(gòu)方面都將有較大幫助。據(jù)清科研究中心了解,目前已有保險(xiǎn)公司與私募股權(quán)投資機(jī)構(gòu)接觸,探討對(duì)旗下基金進(jìn)行投資相關(guān)事宜。此外,保險(xiǎn)公司對(duì)于親身試水投資未上市企業(yè)早已躍躍欲試,若其以直接投資方式投身股權(quán)投資,中國(guó)私募股權(quán)投資市場(chǎng)中將再添一有力競(jìng)爭(zhēng)者。

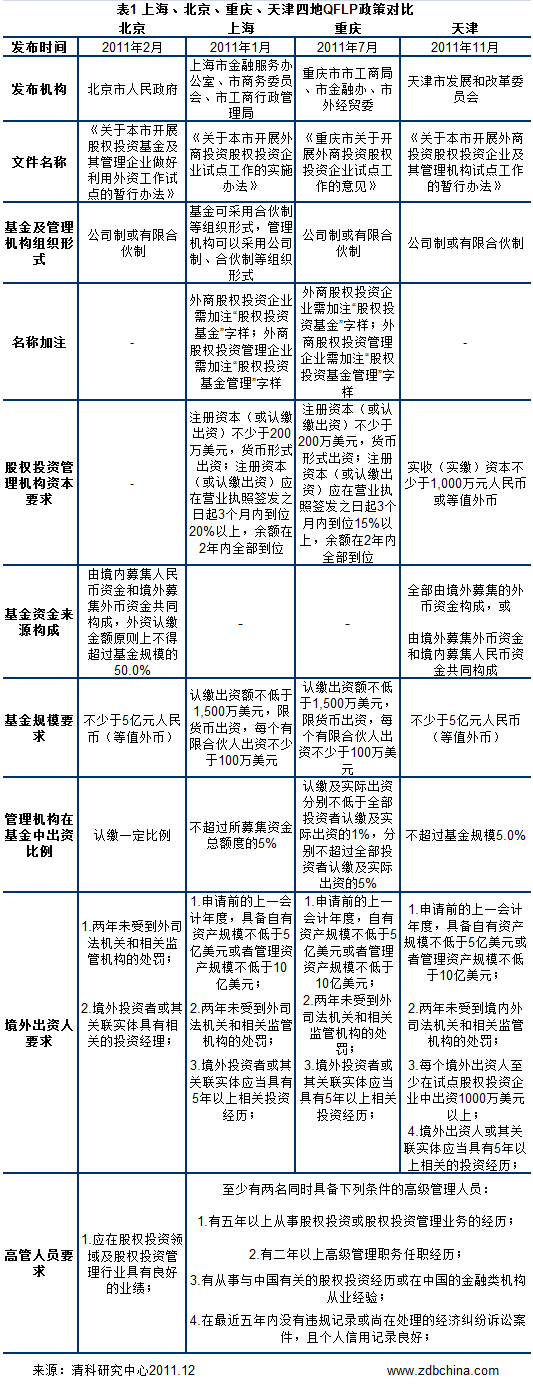

六、四直轄市先后出臺(tái)QFLP,津版最詳細(xì)、滬版獲實(shí)質(zhì)突破

從2011年1月上海市出臺(tái)《關(guān)于本市開展外商投資股權(quán)投資企業(yè)試點(diǎn)工作的實(shí)施辦法》到11月天津下發(fā)《關(guān)于本市開展外商投資股權(quán)投資企業(yè)及其管理機(jī)構(gòu)試點(diǎn)工作的暫行辦法》,我國(guó)四個(gè)直轄市均已頒布出臺(tái)當(dāng)?shù)氐腝FLP政策。對(duì)比上海、北京、重慶及天津四地QFLP政策,清科研究中心認(rèn)為,天津版QFLP在對(duì)股權(quán)投資管理企業(yè)資本要求方面更為嚴(yán)格,要求實(shí)收(實(shí)繳)資本不少于1,000萬元人民幣或等值外幣;在股權(quán)投資基金資金來源方面,天津QFLP允許基金全部由境外募集的外幣資金構(gòu)成,或由境外募集外幣資金和境內(nèi)募集人民幣資金共同構(gòu)成,上海及重慶并未對(duì)基金資金來源提出具體要求,而北京方面則要求由境內(nèi)募集人民幣資金和境外募集外幣資金共同構(gòu)成,外資認(rèn)繳金額原則上不得超過基金規(guī)模的50.0%;上海、重慶及天津地區(qū)對(duì)于股權(quán)投資管理機(jī)構(gòu)高管人員的資質(zhì)要求完全一致,相比之下北京QFLP在這方面十分寬松,僅提出高管人員“應(yīng)在股權(quán)投資領(lǐng)域及股權(quán)投資管理行業(yè)具有良好的業(yè)績(jī)”。天津作為最后一個(gè)出臺(tái)QFLP政策的直轄市,上海市北京及重慶三地的QFLP為其提供了借鑒,同時(shí),天津QFLP完善了當(dāng)中不明確的要求,落實(shí)起來更為清晰。

清科研究中心通過調(diào)研發(fā)現(xiàn),在具體的實(shí)施方面各地進(jìn)展不一,對(duì)比四地,首先破冰的上海市已經(jīng)取得實(shí)質(zhì)進(jìn)展,于當(dāng)?shù)芈鋺舻暮胍鉗FLP基金已經(jīng)募集到位并已有投資項(xiàng)目完成,率先在募資與投資兩個(gè)環(huán)節(jié)實(shí)現(xiàn)突破。

七、海外IPO折戟 VC/PE境外退出如履薄冰

2011年,全球經(jīng)濟(jì)面臨下行風(fēng)險(xiǎn),美國(guó)資本市場(chǎng)萎靡,歐洲深陷債務(wù)危機(jī),中國(guó)企業(yè)海外上市大幅縮水。清科研究中心數(shù)據(jù)顯示,2011年前11個(gè)月僅有61家中國(guó)企業(yè)海外上市,合計(jì)融資127.64億美元,兩者均不足2010年全年上市數(shù)量和融資額的一半。其中,赴美IPO呈現(xiàn)出前松后緊的走勢(shì),年中中概股在美國(guó)資本市場(chǎng)一度受到打壓遭到重創(chuàng),加之美國(guó)二級(jí)市場(chǎng)不景氣,繼8月份土豆網(wǎng)上市之后,中國(guó)企業(yè)赴美上市幾近停滯,盡管凡客和拉手網(wǎng)均先后有風(fēng)聲傳出,但之后迫于市場(chǎng)現(xiàn)狀再無音信。10月份,盛大拋出私有化方案,更加深了市場(chǎng)對(duì)于中概股在海外市場(chǎng)生存的擔(dān)憂,2011年海外IPO市場(chǎng)黯淡收官。

清科研究中心觀測(cè)到,中國(guó)企業(yè)海外上市受阻,迅速波及到VC/PE機(jī)構(gòu)的海外退出進(jìn)程,大多數(shù)投資人對(duì)于近期海外市場(chǎng)走勢(shì)均持謹(jǐn)慎態(tài)度。以美國(guó)市場(chǎng)為例,從賬面投資回報(bào)方面看,3月上市的奇虎360倍受市場(chǎng)追捧,首日大漲134.5%,其背后的13家機(jī)構(gòu)平均收獲了13.43倍的賬面投資回報(bào);8月上市的土豆網(wǎng)則與之境遇相反,首日下跌11.9%,其背后的12家機(jī)構(gòu)僅收獲5.61倍的平均賬面投資回報(bào)。在此背景之下,中國(guó)企業(yè)在海外市場(chǎng)的上市估值和上市后表現(xiàn)不甚樂觀,VC/PE機(jī)構(gòu)通過IPO退出存在一定阻力,不少機(jī)構(gòu)將被投企業(yè)IPO延后或考慮其他退出方式變現(xiàn)。

八、創(chuàng)業(yè)板市盈率走低狀況頻出 證監(jiān)會(huì)換屆重拳出擊收緊監(jiān)管

清科研究中心統(tǒng)計(jì),2011年一季度創(chuàng)業(yè)板平均發(fā)行市盈率創(chuàng)下72.95倍的新高,然而隨著二季度滬深兩市下跌,創(chuàng)業(yè)板一路下行,并帶動(dòng)新股發(fā)行價(jià)和市盈率同步走低,第二和第三季度的發(fā)行市盈率分別收為44.33倍和41.00倍,創(chuàng)業(yè)板IPO融資規(guī)模也隨之緊縮。創(chuàng)業(yè)板開閘至今已經(jīng)兩周年,為中小企業(yè)提供了融資渠道的同時(shí),也暴露出了一些不足,其中諸如上市企業(yè)業(yè)績(jī)變臉、高管離職、“三高”嚴(yán)重等問題,一直為市場(chǎng)所詬病,也說明針對(duì)創(chuàng)業(yè)板的監(jiān)管力度有待加強(qiáng)。

2011年8月,創(chuàng)業(yè)板發(fā)審委換屆;2011年11月,證監(jiān)會(huì)換屆,新任證監(jiān)會(huì)主席郭樹清走馬上任,創(chuàng)業(yè)板政策頻出。2011年11月28日,深交所出臺(tái)了《關(guān)于完善創(chuàng)業(yè)板退市制度的方案(征求意見稿)》,在原有的方案中新增加了兩個(gè)退市條件,并且明確表示不支持暫停上市公司“借殼”恢復(fù)上市,同時(shí)表示擬設(shè)立“退市整理板”。這一方案的推出,使市場(chǎng)呼喚已久的創(chuàng)業(yè)板退市制度得以細(xì)化,成為本年度創(chuàng)業(yè)板的重量級(jí)政策。此外,證監(jiān)會(huì)還分別針對(duì)再融資和IPO分紅等方面發(fā)布公告,完善創(chuàng)業(yè)板的運(yùn)行機(jī)制。

清科研究中心認(rèn)為,2011年的這波下跌行情使市場(chǎng)一直以來對(duì)于創(chuàng)業(yè)板的質(zhì)疑得到了集中爆發(fā),創(chuàng)業(yè)板推行伊始,體制尚不健全,年末的多項(xiàng)政策出臺(tái),預(yù)示著監(jiān)管層對(duì)創(chuàng)業(yè)板的全面治理和整頓即將展開。

九、VIE迷局陰霾不散,VC/PE機(jī)構(gòu)未雨綢繆

2011年上演了協(xié)議控制(VIE)的懸疑大劇。馬云的支付寶風(fēng)波后,2011年8月,《商務(wù)部實(shí)施外國(guó)投資者并購(gòu)境內(nèi)企業(yè)安全審查制度的規(guī)定》出臺(tái)實(shí)施,首次將協(xié)議控制(VIE)納入監(jiān)管的法眼。雖然安全審查并非劍指中國(guó)互聯(lián)網(wǎng)企業(yè),但是足以使得已采用或準(zhǔn)備采用VIE模式赴海外上市的企業(yè)的互聯(lián)網(wǎng)企業(yè)憂心忡忡,更令投資互聯(lián)網(wǎng)企業(yè)的外資VC/PE機(jī)構(gòu)嚴(yán)陣以待。VIE是鏈接國(guó)內(nèi)產(chǎn)業(yè)和海外資本的橋梁,VIE如若被取締,中國(guó)的互聯(lián)網(wǎng)等輕資產(chǎn)企業(yè)境外上市途徑將被封堵,已經(jīng)成功登陸海外市場(chǎng)的中概股前景堪憂,而已經(jīng)投資VIE企業(yè)的VC/PE機(jī)構(gòu)百億美元的投資回報(bào)無門。

監(jiān)管的政策的不明朗導(dǎo)致了目前形勢(shì)的撲朔迷離,有關(guān)部門是否會(huì)出臺(tái)補(bǔ)充或者專門針對(duì)VIE的規(guī)定還不得而知。雖然VIE的監(jiān)管勢(shì)在必行,但是在海外上市的企業(yè)良莠不齊,準(zhǔn)備通過VIE在海外上市的企業(yè)更是魚龍混雜,相信在不影響國(guó)家安全的前提下,避免采用“一刀切”的方法才是時(shí)下最優(yōu)的選擇。在政策不確定性增大的迷局中,VC/PE機(jī)構(gòu)未雨綢繆,開始思考風(fēng)險(xiǎn)的應(yīng)對(duì)方法,包括快速調(diào)整投資策略,增加人民幣基金投資的比重,建議被投資企業(yè)搭建可拆除的靈活的海外架構(gòu)等,在風(fēng)險(xiǎn)控制的基礎(chǔ)上實(shí)現(xiàn)收益最大化。

十、人民幣FOFs迎來崛起元年 “中國(guó)特色”亟需加強(qiáng)機(jī)構(gòu)性

FOFs (Fund of Funds)是海外成熟私募股權(quán)投資基金市場(chǎng)中重要的參與者,2011年全球頂尖外資母基金在中國(guó)市場(chǎng)活躍度不減,并逐漸向細(xì)分化、差異化管理趨勢(shì)發(fā)展。然而隨著人民幣基金募資趕超外幣,本土人民幣FOFs也悄然生長(zhǎng),逐漸在市場(chǎng)嶄露頭角。清科研究中心觀察到,本土人民幣FOFs的主要設(shè)立者包含兩類,一類為“國(guó)家隊(duì)”FOFs 如:國(guó)創(chuàng)母基金,運(yùn)作模式完全沿襲外資FOFs市場(chǎng)化,投資效率較高;另一類為利用自身掌握的財(cái)富資源優(yōu)勢(shì)設(shè)立的FOFs平臺(tái),自身沿襲外資FOFs運(yùn)作經(jīng)驗(yàn),更偏向于財(cái)富管理模式,如:諾亞財(cái)富設(shè)立的鑫基金、鼎晟天平等。與頗有實(shí)力的外資FOFs相比,目前本土FOFs呈現(xiàn)以下幾個(gè)特點(diǎn):其一,人民幣FOFs投資人依然以散戶為主,主要起高端理財(cái)和打開私募投資渠道的作用;其二,目前市場(chǎng)上人民幣FOFs對(duì)如何建立一種穩(wěn)定結(jié)構(gòu)去匹配GP和LP尚未成熟;其三,中國(guó)本土機(jī)構(gòu)投資人嚴(yán)重缺位,且業(yè)務(wù)模式與FOFs相近,難以說服其將FOFs作為未來投資工具。在FOFs本土化的進(jìn)程中,一批與客戶關(guān)聯(lián)性更強(qiáng),更能夠在GP與LP之間找到平衡的本土FOFs將脫穎而出,凸顯機(jī)構(gòu)性,或能填補(bǔ)本土機(jī)構(gòu)投資人缺位的現(xiàn)狀。 (![]()

[責(zé)任編輯:wanggq]

標(biāo)簽:清科 私募股權(quán)投資 博弘

相關(guān)專題:清科PE/VC數(shù)據(jù)報(bào)告

相關(guān)報(bào)道:

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與鳳凰網(wǎng)無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

3g.ifeng.com 用手機(jī)隨時(shí)隨地看新聞

網(wǎng)友評(píng)論

湖北一男子持刀拒捕捅傷多人被擊斃

04/21 07:02

04/21 07:02

04/21 07:02

04/21 06:49

95歲不識(shí)字老太每天看報(bào)2小時(shí):就圖個(gè)開心

04/21 11:28

網(wǎng)羅天下

商訊

48小時(shí)點(diǎn)擊排行

-

2052232

1杭州某樓盤一夜每平大降數(shù)千元 老業(yè)主 -

992987

2杭州某樓盤一夜每平大降數(shù)千元 老業(yè)主 -

809366

3期《中國(guó)經(jīng)營(yíng)報(bào)》[ -

404290

4外媒關(guān)注劉漢涉黑案:由中共高層下令展 -

287058

5山東青島住戶不滿強(qiáng)拆掛橫幅抗議 -

284796

6實(shí)拍“史上最爽職業(yè)”的一天(圖) -

175136

7媒體稱冀文林將石油等系統(tǒng)串成網(wǎng) 最后 -

156453

8養(yǎng)老保險(xiǎn)制度如何“更加公平可持續(xù)”

所有評(píng)論僅代表網(wǎng)友意見,鳳凰網(wǎng)保持中立