浙商論市:廣東出臺首個地方版樓市調控細則

宏觀,股指:

國際:

1、據彭博報道,歐盟決定讓塞浦路斯銀行儲戶和高級債券持有人承擔重組成本,此舉對該地區銀行融資的沖擊引發了投資者擔憂。歐盟在聲明中稱,塞浦路斯通過同意讓其第二大銀行大眾銀行關閉,而滿足了接受100億歐元救助資金的條件。

2、美股周一早盤轉跌,歐/美元匯率跌至塞浦路斯危機解決之前水平。稍早時歐元集團主席迪塞布洛姆發表言論稱,塞國援助交易可能成為歐元區解決銀行業問題的一個新模板。

3、諾貝爾經濟學獎得主、哥倫比亞大學教授羅伯特-蒙代爾(Robert Mundell)周一稱,由于歐洲央行容忍歐元兌美元(1.2858,0.0011,0.09%)匯率升值的緣故,歐元區債務負擔最沉重的國家所面臨的危機惡化。

4、美聯儲主席伯南克周一為其極度寬松政策進行了辯護,稱盡管它的目的是刺激美國經濟復蘇,但也幫助了其它國家。美聯儲的資產購買計劃主要通過降低長期貸款成本來刺激投資,由于該計劃對新興市場的貨幣造成負面影響,因此在海外受到人們批評。

5、紐約聯儲銀行行長杜德利(William Dudley)周一表示,當前的財政政策是完美的“反面”,將在短期內拖累經濟發展,它也是美聯儲繼續執行每月購買850億美元資產計劃的主要原因。

6、中新網3月25日電據日本共同社報道,日本與歐盟預計將于25日晚宣布啟動“經濟伙伴關系協定”(EPA)談判。雙方原定于當天由日本首相安倍晉三和歐洲理事會主席范龍佩在東京舉行會談時宣布啟動談判,但因歐盟方面需優先應對塞浦路斯銀行危機而推遲了會談。報道稱,雙方一致認為有必要盡快啟動EPA談判。

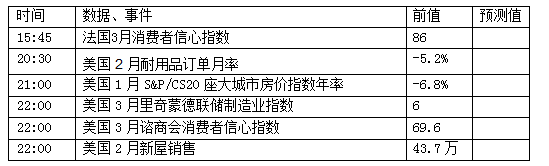

7、今日關注:

國內:

國內:

1、在國務院“新國五條”細則出臺后,廣東率先出臺首個地方版細則。廣東省政府網站25日發布的通知要求,廣州、深圳市要根據近年房價走勢情況,按照保持房價基本穩定的原則,合理確定2013年度新建商品住房(不含保障性住房)價格控制目標,于2013年3月底前報省住房城鄉建設廳、監察廳備案,并向社會公布。

2、證監會日前公布的《中國證監會2012年監管信息公開工作年度報告》提出,證監會將完善監管信息公開有關制度,制定《中國證監會監管信息主動公開工作指引》,進一步明

確責任分工,優化信息公開程序。

3、昨日,建行拉開了大行2012年報發布序幕,凈利潤1936.02億元,較上年增長14.26%。工行、中行、農行、交行年報本周亦將陸續發布。據市場預測,五大國有銀行業績有望保持平穩增長,但平均業績增幅將遠低于行業平均水平。

4、國家發改委昨日發布通知,要求各地最遲于今年6月底前出臺各地方股權投資企業(PE)備案管理規則。這份名為《關于進一步做好股權投資企業備案管理工作的通知》指出,各地股權投資備案管理部門要加強協調、積極推進,最遲于今年6月底前出臺各地方股權投資企業備案管理規則,并以地方政府規章的形式發布。

5、IPO自查大限即將于本周末到來,各中介機構進入遞交自查報告的沖刺階段,擬上市企業主動“撤單”的案例也不斷增加。截至目前,今年以來曝出“撤單”消息的企業總數升至48家,而目前在審企業仍有841家。

6、3月26日,成品油調價時間窗口開啟。業內普遍預計,此次調價將會及時兌現。不過對于一直期待的成品油定價新機制,業內預計,同步推出的可能不大。 數據顯示,3月22日三地原油當日均價每桶104.722美元,近22日均價每桶108.176美元,較2月22日基準價下跌5.12%。

7、京時間昨日下午,人民幣兌美元即期匯率近19年來首次突破6.21元,從市場表現來看,人民幣兌美元即期匯率昨日早盤在中間價指引下走升并創歷史新高。

8、昨日,中國證券登記結算有限責任公司(以下簡稱“中國結算”)發布了《證券賬戶非現場開戶實施暫行辦法》,《暫行辦法》規定了見證開戶及網上開戶兩種非現場開戶方式,投資者可選擇非現場方式申請開立證券賬戶。該辦法自發布之日起實施。

交易提示:廣東出臺首個地方版樓市調控細則,短線調整或延續。(1)周一美國股市收跌。投資者擔心塞浦路斯的銀行重組計劃將導致銀行存款降低,并對其他歐洲國家造成打擊。(2)廣東率先出臺首個地方版樓市調控細則,廣州、深圳、珠海、佛山市要繼續嚴格執行住房限購政策,原出臺的住房限購政策與國務院文件要求不符的,應立即做出調整。(3)期指高開低走,總持倉增加近1700手,兩合約前20會員凈持倉增加2879手,04合約升水擴至10點。本周限售股解禁及季末資金趨緊等因素增加市場流動性壓力,同時本周或將密集發布地方樓市調控政策,短線調整或延續。但暫不改中期向好趨勢,關注上證2300支撐。僅供參考。

貴金屬:

1、穆迪最新報告對塞浦路斯救助協議不看好,稱塞危機將產生長期的深刻負面后果,甚至在最好的情況下塞浦路斯仍存違約和退出歐元區的風險。問題在于金融業已在近年成為塞浦路斯經濟增長的強大推動力,過去一周的事件可能對金融業繼續繁榮的趨勢造成重大利空。

2、人民幣兌美元即期周一收高,并刷新歷史最高收位。開盤時在中間價指引下創出歷史最高的6.2095元。主要受隔夜歐元上漲帶動中間價走升并創歷史第三高位,加之凈結匯仍占主力,都對人民幣形成支撐。但交易員預計短期內成交價料繼續測試6.21元阻力。他們表示,市場預期塞浦路斯將在周一前找到解決方案以避免金融崩潰,使得隔夜歐元大漲,而美元則呈現較大幅度下跌,這些都是中間價探高的因素。不過中間價升幅相對美元指數降幅不大,顯示出央行對人民幣升值仍有一定顧慮。

3、美國芝加哥聯儲周一(3月25日)公布的數據顯示,美國1月芝加哥聯儲全國活動指數回升至正數區域,顯示該月全美經濟態勢好于長期均衡水平。數據顯示,美國2月芝加哥聯儲全國活動指數回升至0.44,去年1月數據自-0.32修正為-0.44;而更具代表意義的3個月均值卻自0.28下降至0.09。

4、黃金價格周一放量下跌,因避免塞浦路斯銀行體統崩潰及避開歐元區可能出現經濟混亂的救助協議降低了黃金的避險魅力。黃金大幅縮減跌幅,此前歐元集團主席迪塞爾布洛姆的言論打擊投資人對歐洲銀行業的信心。對美國聯邦儲備理事會(美聯儲/FED)將在較長時間內保持刺激舉措的希望,則提振金價從低位反彈。

交易提示:ETF方面,由于美國實際利率變動不大,黃金ETF持有量持穩,但塞浦路斯事件有望帶動避險需求增加;印度方面,受翹尾因素影響1-2月實際利率走高,對黃金需求影響不大;中國方面,貨幣供應增加加上資金價格維持低位,有望推動黃金需求。綜上所述,黃金在需求帶動下有望延續反彈,但空間不大,同時需要關注風險事件發生的可能性。白銀跟隨黃金反彈,但由于不具備避險屬性,在風險事件發生的情況下白銀漲幅預計將小于黃金。操作上,關注黃金在1620美元/盎司(330元/克)一線的壓力,以短線為主。

有色金屬:

1、歐元集團主席言論驚市場歐元跌美股下挫。荷蘭財長、歐元集團主席迪塞布洛姆向路透社和《金融時報》指出,塞浦路斯可能成為其他不得不重組銀行業國家的模板,如果有必要無保險保障的存款可以被用于“內部救助”。此前,默克爾等歐元區政要表示,塞浦路斯解決方案只是一個個例。

2、Boliden計劃對銅及鋅冶煉廠進行停產維護。瑞典采礦和冶煉企業Boliden AB計劃在下一季度對煉廠進行停產維護。Boliden在挪威、瑞典及芬蘭運營五家煉廠。該公司表示,除旗下位于瑞典南部的Bergsoe鉛冶煉廠外,其他煉廠將全部關閉。規模最大的檢修工作將在瑞典Ronnskar銅廠。芬蘭Kokkola鋅冶煉廠去年的鋅產量為31.5萬噸,挪威Odda鋅冶煉廠產量為15.3萬噸。芬蘭Harjavalta銅廠去年的陰極銅產量為124,527噸,Ronnskar銅廠為21.4萬噸。

3、秘魯今年銅產量有望同比增長8%。秘咨詢機構葛仁思公司(Gerens)總經理羅德里格斯˙布利亞雷(RodrigoPrial)預測稱,隨著秘安塔巴蓋(Antapaccay)銅礦項目進入運營,秘今年銅產量有望同比增長8%。相對于豐業銀行作出的秘銅產量將增長14%的預測,上述機構預測較為保守。羅德里格斯解釋道,2012年秘銅產量達到了130萬公噸,比2011年(124萬噸)僅同比增長為5.1%,尤其是該數字已將安塔米娜(Antamina)銅礦擴建項目考慮在內。

4、倫敦金屬交易所(LME)三個月期銅收報每噸7,620美元,低于上周五收盤價7,655美元。交投最活躍的COMEX 5月期銅合約下跌2.10美分或0.6%,收報每磅3.445美元。

交易提示:美元重新走強給銅價帶來壓力,短期內銅價維持震蕩的可能性較大,總體弱勢預計仍將延續,建議保持短線操作的思路。鋅鋁技術性反彈要求增強,逢低短多操作。

鋼材:

1、據河北新聞網報道,3月25日省環保廳下發《關于深入開展“三查”行動加強鋼鐵行業監管的通知》,提出對擅自新建生產設備及擴大(擴容)增加產能的鋼鐵、燒結企業,要立即責令停止建設;對不符合產業政策及落后的生產設施,要報請當地政府,按省政府統一要求堅決予以關停取締。 2、由于焦炭價格持續深跌,多數焦企在加上副產品效益的情況下,每生產一噸焦炭仍虧損150元。不堪深虧重負,焦化企業進一步加大了限產力度。

3、不久前,力拓預測鐵礦石在未來18個月將下跌50%。“我覺得(鐵礦石)在未來會下降到比較正常的水平。”山姆·沃爾什坦承。

4、廣東版國五條細則出臺:嚴格執行國務院個稅規定。 5、25日國內鐵礦石市場價格穩中有跌,進口礦市場繼續好轉;鋼坯市場價格波動運行;生鐵、廢鋼市場價格總體穩定;焦炭、煉焦煤市場穩中有跌;鐵合金市場表現低迷。

交易提示:螺紋鋼:供應方面,中鋼協預估2013年3月上旬全國粗鋼日均產量為208.46萬噸,旬環比增長2.48%;成本方面,鐵礦石價格下跌導致鋼材成本線下移,成本支撐削弱;需求方面,貨幣政策整體偏寬松情況下需求有望逐步好轉,同時關注國五條對市場的影響。庫存方面,據我的鋼鐵網統計,上周螺紋社會庫存下降,但降幅較小,供應壓力仍較大。隨著宏觀環境的好轉,螺紋鋼期貨目前已升水現貨,進一步上漲需要現貨層面的配合。操作上,建議觀望或短線操作。 焦炭:目前下游鋼廠補庫需求告一段落,而不斷上升的煤炭進口量或將對上游煉焦煤價格帶來壓力。在螺紋鋼生產利潤被持續擠壓的情況下,焦炭預計維持弱勢。目前期現價格處于基本平水狀態,操作上,建議逢高拋空為主。

焦煤:焦煤期貨上市首日大幅下跌。從基本面來看,目前煉焦煤產量及進口量均較高,且隨著兩會的結束,預計各中小煤礦也會陸續開工,煉焦煤供應端壓力將進一步加劇;而庫存水平偏高將壓制焦煤需求。因此焦煤價格弱勢運行概率較大。操作上,建議空單謹慎持有。

PTA:

1、PX:周一PX市場較昨日下跌24美元/噸,收于1482美元/噸CFR臺灣/中國。

2、PTA現貨:早間PTA期貨低開低走,現貨市場行情氣氛平淡觀望,目前下游聚酯產品庫存壓力依然較大,遞盤偏低,華東PTA現貨主流報盤在8000元/噸附近,詢盤意向在7900元/噸左右,商談估價在7950-7980元/噸。 午后PTA期貨走勢偏弱,現貨市場商談重心基本走穩,目前市場信心不足,實盤多為剛需,華東PTA現貨零星報盤在8000元/噸附近,詢盤意向在7900元/噸或略偏上,商談估價在7950元/噸偏內。

3、PTA美金:上午PTA期貨弱勢,美金市場觀望居多,市場對整個聚酯產業鏈疲弱擔憂,心態不佳,亞洲PTA臺灣保稅意向報盤在1090美元/噸,詢盤意向在1070美元/噸,商談估價在1085美元/噸左右;韓國保稅報盤意向在1085美元/噸,詢盤意向在1065-1070美元/噸,商談估價在1075-1080美元/噸。下午PTA期貨低迷,美金市場交投持續清淡,行情疲弱,聽聞亞洲PTA臺灣保稅報盤意向在1090美元/噸左右,商談估價在1082-1085美元/噸;韓國保稅報盤意向在1085-1090美元/噸,詢盤意向在1070美元/噸左右,商談估價在1085美元

1075-1080美元/噸。

4、MEG:江蘇乙二醇市場高開低走,因空單回補,買盤雖略有增多,但PTA期貨及華西電子盤跳水,乙二醇市場商談繼續下探。現貨報盤在7550-7600元/噸附近,遞盤多在7500元/噸附近,聽聞7500元/噸有成交。期貨報盤在7600-7650元/噸附近,遞盤在7550元/噸附近,聽聞4月底期貨7550元/噸有成交。

5、聚酯:江浙地區半光切片行情重心趨穩,周末時,部分廠家報價下調,今日多數報穩,主流在9750-10000元/噸現款或三月承兌,商談偏低端,整體庫存壓力仍大。下游滌絲弱勢趨穩,成交優惠仍存。廠家結算價陸續出臺,預計短期半光切片延續弱勢盤整為主。

交易提示:相對前期而言,近日聚酯纖維價格出現了松動的趨勢,聚酯廠商采取了優惠措施以消化過高庫存。而PX價格的持續下行,使得PTA的成本支撐作用亦再度減弱。雖然終端紡織有回暖跡象,但紡企仍對于聚酯等原料仍保持隨用隨買的態勢,去庫存化傳導至上游產業仍需時日。目前影響市場焦點的仍集中于塞浦路斯事件后續,以及以股市為代表的宏觀環境預期。今日多空爭奪激烈,建議無單投資者切勿追漲殺跌盲目操作,中線仍以逢反彈布局空單為上策。

橡膠:

1、美股周一收低,塞浦路斯最后一刻達成的救助協議令市場擔心歐洲范圍內的存款都可能成為國際債權人未來的目標。道指收盤跌64.28點至14447.75點,跌幅0.4%。

2、滬膠震蕩上漲,市場成交量不足,商家觀望情緒濃重,實際成交單議。衡水22500(0),山東23000(0),上海23000(0),江浙23000(0)。進口泰國煙膠現貨價格,山東22600(0),上海22600(0)。

3、天膠期貨市場反彈整理,市場需求平淡,中國貿易商還價厲害,市場成交以貿易商為主。RSS3報價3040-3050(20),STR報價2940-2950(30)。

4、滬膠反彈上調,美金膠現貨市場價格小幅上漲,多數商家觀望,市場成交平淡。泰國RSS3報價2970-2990(20),泰國STR20報價2810-2820(10),印尼STR20報價2770-2780(0)。

5、泰國合艾原料市場膠片78.28泰銖/公斤漲0.48泰銖/公斤,煙片82.95泰銖/公斤跌0.25泰銖/公斤;膠水78.0泰銖/公斤漲1泰銖/公斤。

6、青島保稅區最新庫存數據統計顯示,到3月15日為止,保稅區天然橡膠庫存20.64萬噸,合成橡膠庫存5.03萬噸,復合膠庫存10.16萬噸,合計35.83萬噸,較上月35.49萬噸小幅上漲。

7、合成膠價格持平。丁苯膠1502齊魯石化華東15300元/噸(0),順丁膠BR9000齊魯石化青島市場15900(0)。 8、上海期貨交易所3月25日發布橡膠庫存日報:天然橡膠期貨庫存60940噸,較上一交易日減少430噸。

交易提示:天膠期貨市場止跌回穩,滬膠以震蕩整理為主,天膠現貨市場價格持穩,貿易商主要以觀望為主,成交量稀少。東南亞外盤市場價格小幅上調,整體來看,天膠市場可下跌因素已基本釋放,但是由于弱勢行情,在沒有實質性利好推動下反彈無力,建議投資者近期仍維持謹慎觀望態度。

甲醇:

1、一位歐盟高級官員周一表示,塞浦路斯和國際債權人已經就其銀行重組計劃的關鍵內容達成初步協議,希望因此能為救助協議的最終簽署鋪平道路。 2、中國媒體援引政府知情人士的話報道稱,北京可能將第二套住宅按揭貸款首付比例提高至70%,同時對售房差價征收20%個稅。

3、秦皇島5500大卡動力煤報615-625元/噸,保持穩定。

4、國內甲醇市場仍然延續窄幅調整走勢,魯南近期成交尚可,當地銷售為主;華北在需求偏差格局下,后期甲醇裝置檢修或將是行情的觸發點。

銷區華東地區現貨價格均價維持在2780元/噸,保持穩定,其中江蘇地區維持在2730元/噸,保持穩定;華南地區現貨價格均價維持在2795元/噸,漲10元/噸;華北地區均價維持在2360元/噸,保持穩定;華中地區現貨均價維持在2550元/噸,保持穩定,山東地區均價維持在2535元/噸,保持穩定;西北地區走勢保持穩定,內蒙維持在2120-2180元/噸。

5、甲醛市場整體表現平穩,市場價格以小幅盤整為主,整體調整不大。下游按需接貨為主,市場交投氣氛較平穩。

近期裝置利好雖然較多,但下游終端需求難有改善,目前供需雙方繼續僵持,受國內大環境影響,市場整體交投氣氛不佳,加之兗礦開始出貨,北方工廠因庫存偏高,更加制約了市場的商談氣氛;由此來看,在需求未有恢復的階段中,預計短線市場行情將延續弱勢整理格局。江蘇市場在2700-2850元/噸附近出罐,浙江市場在2800-2900元/噸送到;華南地區主流在2950-3000元/噸出罐;華北地區主流在2650-2700元/噸附近。

6、ME309收在2939元/噸,漲21元/噸。

交易提示:趨勢不明朗,觀望為宜。

能源化工(PVC、LLDPE):

1、美國原油期貨周一收高,盤中交投震蕩,此前塞浦路斯達成救助協議,改善歐元區燃料需求前景。NYMEX 5月原油期貨合約上漲1.10美元,或1.17%,結算價報每桶94.81美元。布蘭特5月原油期貨合約上揚51美分,或0.47%,結算價報每桶108.17美元。

2、周五乙烯平穩,CFR 東北亞收于1265美元/噸,周累計走高15美元/噸;CFR 東南亞收于1375美元/噸,周累計走高5美元/噸。

3、3月22日LLDPECFR遠東報1415(+5)美元/噸,折合人民幣完稅價11081元/噸。

4、周初石化調漲推動,PE震蕩走高,幅度20-50元/噸左右,不過線性期貨沖高跳水回落,造成市場心態的不穩定,各地多觀望為主,不過市場多反饋成交的壓力,對市場信心表現不足,多操作較為謹慎。華北國產線性主流10750-10950元/噸,華東10750-10950元/噸,華南10800-11000元/噸。

5、國內電石市場行情較為清淡,市場成交氛圍不佳,其中,烏海地區電石價格低端頻現,交投重心偏向低端。目前電石到貨情況較為充裕,市場供需失衡,電石價格仍顯走軟。由于電石法PVC行情的不濟,對電石企業的壓價力度有增無減,電石企業表示,目前市場上并無重大利好因素出現,后期預期難言樂觀。就此不難看出,國內電石市場利空因素仍居于主導,后市行情陰霾難散。

6、國內PVC市場行情仍顯平淡,市場成交價格窄幅波動,其中,福州地區交投重心小幅走低,而常州地區的乙烯料產品則受山東市場的炒漲和齊魯廠家的后期檢修消息影響,價格有50元/噸左右的拉漲。整體來看,國內PVC市場前景仍不明朗,貿易商方面對后市大多看空,認為價格反彈尚需時日。價格方面,現華東地區電石法五型料出庫自提價格低端為6300元/噸,一般為6350-6400元/噸;華南地區電石法五型料一般出庫自提為6360-6450元/噸,高端6450-6500元/噸。

交易提示:塞浦路斯達成救助協議,但歐元集團主席稱該協議可能成為歐元區國家解決類似問題的新模板,25日歐美股市下跌原油上漲。石化方面限產保價因素仍在,但期貨暴跌打壓市場信心,貿易商逢高出貨為主,成交清淡。L1309沖高回落,若有效跌破10500空單解鎖,短線期貨貼水幅度較大,空倉者等待期現回歸后的拋空機會,支撐位10300和10400,壓力位10600和10700。PVC空單繼續持有,V1309支撐位6550和6600,壓力位6700和6750。

玻璃:

1、美股周一收低,塞浦路斯最后一刻達成的救助協議令市場擔心歐洲范圍內的存款都可能成為國際債權人未來的目標。道指收盤跌64.28點至14447.75點,跌幅0.4%。

2、國際原油WTI連續價格報價94.59美元/桶,漲0.88美元/桶;布倫特原油連續價格報107.96美元/桶,漲0.30美元/桶。

3、重油價格目前江蘇燃料總公司報價5100元/噸,寧波大榭報價5150元/噸。純堿方面,目前華東地區純堿價格低端在1250元/噸,高端維持在1400元/噸;華南地區低端維持在1400元/噸,高端維持在1500元/噸。

4、2013年03月25日的"中國玻璃綜合指數"為1069.03點,比上期2013年03月22日下跌0.02點。"中國玻璃價格指數"為1043.41點,比上期2013年03月22日下跌0.22點。"中國玻璃市場信心指數"為1171.53點,比上期2013年03月22日上漲0.78點。

5、現貨價格溫和上漲,企業庫存處于中位,房房地產需求緩慢放大,月底較多的生產線投產,對于企業有一定的偏空影響,目前產業鏈不存在較大的產業矛盾,短期現貨缺乏方向指引。

交易提示:未突破1500前短線操作。

豆類、油脂類:

1、USDA將于3月28日公布種植意向與季度庫存數據。市場預期,美國大豆種植面積達7,840萬英畝,將創紀錄高位。3月1日大豆庫存將為9.35億蒲式耳,為九年來的最低位。

2、USDA周一公布,私人出口商報告向中國出口銷售23.4萬噸美國大豆,2013/14市場年度交貨。

3、美國農業部表示,截至3月21日當周,美國大豆出口檢驗量為1845.8萬蒲式耳,高于市場預期的1,100-1,400萬蒲式耳。

4、農業顧問公司AgRural稱,截至周五巴西的大豆收割完成率為60%,高于之前一周的54%,和一年前同期的61%完成率一致。不過,降水推遲收割進展,且對作物質量構成威脅。 交易提示:美豆小幅震蕩,USDA美豆季度庫存報告前料難有趨勢性變化,不過美豆創記錄的種植面積預期令豆類總體承壓,美豆05合約支撐14美元。連豆粕5月在3300一線短期滯漲,可以此為依托短空嘗試;連豆油低位震蕩,20天線附近再度施壓,逢高可繼續短空操作。

棉花:

1、道瓊斯通訊社受訪分析師美國2013年棉花種植面積預估區間在900-1100百萬英畝,預估均值在1008百萬英畝,2012年種植面積為1232百萬英畝。

2、3月25日,計劃收儲86020噸,實際成交15670噸,成交比例18.2%,較前一天增加6530噸。截至今日2012年度棉花臨時收儲累計成交6458580噸,新疆累計成交2547480噸,內地累計成交2184150噸,骨干企業共累計成交1726950噸。3月25日儲備棉投放數量為70041.08噸,實際成交24678.93噸,成交比例35.23%;加權成交價18729元/噸,較上一交易日降64元/噸,折328級成交價19174元/噸(公重),降16元/噸,比當日CC Index 328價格低194元/噸。截止3月25日,累計上市總量3077499.88噸,累計成交總量902235.45噸,成交比例29.32%。

3、期棉周一連續第四個交易日下跌,錄得六個月來最長跌勢,因投資者在價格升至一年高位后繼續鎖定獲利,且投機者推動的漲勢顯示減弱的跡象。ICE交投最活躍的5月棉花期貨合約收跌0.7美分,或0.8%,報每磅86.59美分。

交易提示:美棉大幅收跌。當前國內的關注焦點在于新一批棉花的拋儲細則及2013年度的收儲政策,政策方面整體偏多,且下游情況逐步好轉,操作上短線偏多思路,下方20000存在短線支撐。謹慎投資者可等待價格回落至60天線附近再介入多單。

白糖:

1、近期,廣西收榨糖廠陸續增多,截至3月25日不完全統計,廣西收榨糖廠為30家,收榨糖廠數較上榨季同期減少16家,收榨糖廠占全區糖廠總數的29.1%,收榨糖廠日榨產能為17.85萬噸/日,占全區總產能26.8%。預計3月底到4月初將是廣西糖廠收榨的高峰期,未來五天將有20家左右糖廠收榨。

2、ICE原糖期貨周一跌至三周低位,因美元上漲、全球供應過剩預期及技術壓力令市場承壓,盡管交易日大部分時間當價格走低時出現實貨買盤,限制了跌幅。ICE 5月原糖期貨收跌0.23美分,報每磅17.97美分。7月原糖期貨合約下跌0.21美分,報每磅18.00美分。LIFFE5月白糖合約下挫6.40美元,或1.2%,收報每噸520.70美元。

交易提示:原糖大幅收跌。整體來看,3月下旬進入收榨高峰期后,季節性弱勢即將過去,產量浮出水面后剩余時間的供求情況將逐漸明朗,下跌空間有限對于回調幅度不應過分看低。但周邊市場走勢將再度對鄭糖形成拖累,技術上繼續關注60天線支撐情況,若有效跌破此前5350以下加倉部位多單應短線止盈,底倉多單謹慎持有。 ![]()

【獨家稿件聲明】凡注明“鳳凰財經”來源之作品(文字、圖片、圖表或音視頻),未經授權,任何媒體和個人不得全部或者部分轉載。如需轉載,請與鳳凰網財經頻道(010-60676000)聯系;經許可后轉載務必請注明出處,違者本網將依法追究。