智調查小報告:央行非銀支付新規會壓制第三方支付嗎?

2015年09月18日 11:33

來源:鳳凰智慧產業

7月31日,央行發布了《非銀行支付機構網絡支付業務管理辦法》(征求意見稿),此次的征求意見稿,體現了監管清晰的指導方向。第三方支付機構還是回到遵循主要服務于電子商務交易的原則,回歸他誕生時的使命,以前想象的綜合金融場景應用服務,就不用想了,除非去申請銀行牌照。

值得注意的是, 就在征求意見稿發布兩周前,《關于促進互聯網金融健康發展的指導意見》剛剛發布,這樣的連環出擊意味著互聯網金融監管細則出臺將進入密集期,整個互聯網金融行業的大變局即將開始。

自征求意見稿發布以來,在業內引起了軒然大波,爭議不斷,熱度未減。為此,鳳凰財經智慧產業發起了一項調查,征求廣大網友對于網絡支付新規的看法。

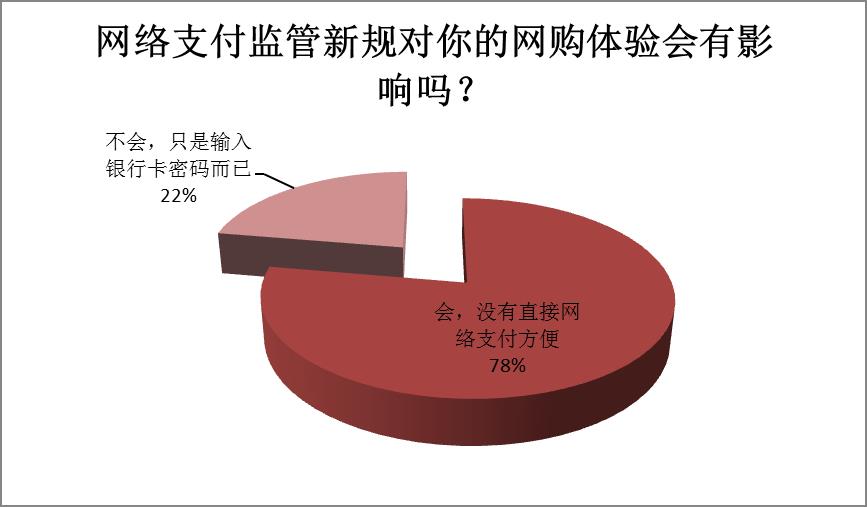

超過四分之三的網友認為網絡支付監管新規會對網購體驗有影響

超過四分之三的網友認為網絡支付監管新規會對網購體驗有影響,主要是因為新規定中的“限額”。按照征求意見稿第二十八條和第十六條的內容分別規定,“強實名用戶所有支付賬戶單日累計金額應不超過5000元;而弱實名用戶累計金額則不應超過1000元,而相應的,擁有綜合類支付賬戶的,其所有支付賬戶的余額付款交易年累計應不超過20萬元。擁有消費類支付賬戶的個人客戶則所有支付賬戶的余額付款交易年累計應不超過10萬元。超出限額的付款交易應通過客戶的銀行賬戶辦理。”當然,超出規定額度可以使用銀行卡支付,所以,新規定并未限制網購,喜歡網購的網友依然可以想買什么買什么,只是當消費額度超出規定時,需要多一步操作,體驗上稍會感到麻煩。

本條款對于余額付款的限額,讓網絡支付真正變成了服務電子商務及小額、便民支付,從此再也無法從事金融機構間的資金轉移。

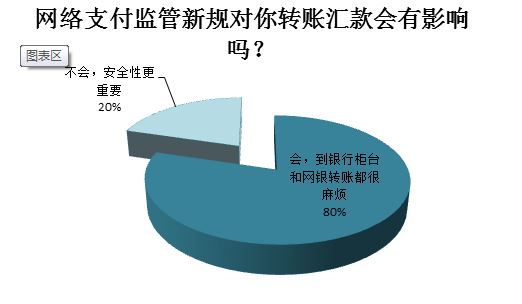

八成網友認為到銀行柜臺和網銀轉賬很麻煩

有八成的網友認為網絡支付監管新規對個人的轉賬匯款會有影響。

文件規定:支付機構為客戶辦理銀行賬戶向支付賬戶轉賬的,轉出賬戶應僅限于支付賬戶客戶本人同名銀行借記賬戶;辦理支付賬戶向銀行借記賬戶轉賬的,轉入賬戶應僅限于客戶預先指定的一個本人同名銀行借記賬戶。

目前,支付寶轉賬既可以從本人的支付賬戶向他人的支付賬戶轉,也可以直接向他人的銀行卡轉。今后,如果你不知道對方的支付寶賬戶,就不能向他轉賬了。生活中,這就給那些沒有支付寶賬號的人帶來不便。如果他要接受別人支付寶的轉賬,必須得先注冊一個賬號,綁定一張借記卡才可以。

支付寶操作便捷、省時、省手續費,未來新規定一旦實施,可以想象大部分用戶會感到不適應。

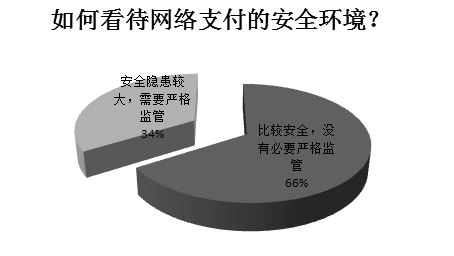

網絡支付安全監管仍然存在必要性

從調查結果數據上看,超過一半的網友對現今的網絡支付環境安全是滿意的。但還是存在一部分人認為網絡支付環境仍然需要嚴格監管。

央行相關人員表示:“現在,快捷支付的錢從銀行扣,但是交易驗證口令卻是支付機構代發。近年來發生多起盜刷事件與此有關,一些不法分子盜取用戶身份信息,冒名開通第三方支付賬戶綁定用戶銀行卡,通過支付機構的驗證碼盜取卡內資金。而銀行和支付機構因權責不明相互扯皮屢見不鮮。驗證授權明晰后法律權責清楚了,有利于維護消費者權益。”中央財經大學金融法學院教授黃震表示,目前,支付機構的實名認證、安全級別、合規經營等方面做得都不夠,滋生了洗錢、欺詐、套現、盜刷等一系列風險事件,監管不得不從增加交叉驗證、依據安全級別限額、嚴控支付賬戶出口、劃清業務邊界等方面加以規范。

有業內人士認為,支付機構的風險問題難以回避,加強監管勢在必行。但支付機構隨著服務電商不斷做大做強,非要讓機構退回最初的業務領域,改變消費者已養成的消費習慣,恐怕也不符合實際情況。這要求監管手段和監管理念創新,幫助支付機構繼續在互聯網金融創新中發揮重要作用,而不是一限了之。

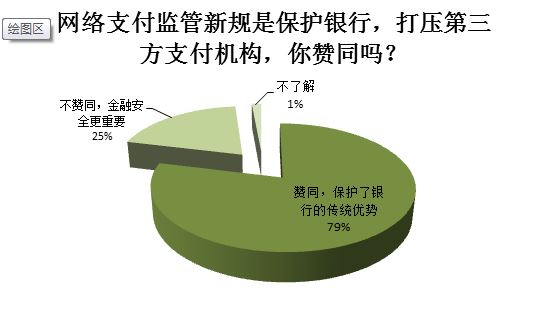

支付回歸支付銀行回歸銀行

大部分網友認為新規定是為了保護銀行。支付回歸支付,銀行回歸銀行,這是最好的解讀。

起初,第三方支付只是作為傳統銀行的補充,為客戶提供便捷的支付途徑,隨著電子商務、網絡支付交易量的快速增長,出現了快捷支付,第三支付機構直通銀行不用跳轉到網上銀行就可完成交易。繼2013年6月余額寶誕生之后,互聯網金融快速興起,各類“寶寶”相繼誕生,銀行存款迅速通過第三方支付機構流入互聯網金融產品。以支付起家的互聯網金融巨頭們更是紛紛成立金融服務集團,為客戶提供貸款、理財、存款、轉賬等一系列金融服務,大有追趕銀行的架勢。第三方支付機構本來定義是個搬運工,但如今對接的支付、投資場景越來越多,大量備付金沉淀在第三方支付機構,不僅容易導致風險,大量的資金流轉更形成了監管盲區。監管對第三方支付的態度由此發生轉變。

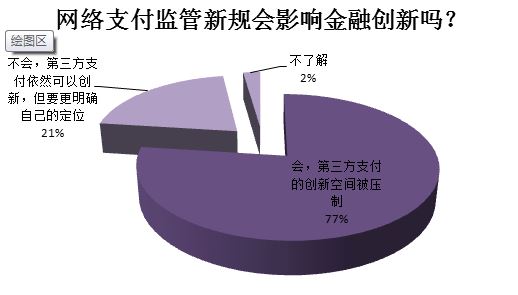

網絡支付監管超嚴格,金融創新談何容易

一方面,此次征求意見稿重在風險防范,而風險防范和金融創新是一對矛盾,選擇了風險防范,在一定程度上必然會影響創新;另一方面,互聯網金融的本質還是金融,金融的本性是保守的、求安全和穩定的。互聯網發展迅猛,也要回歸到常態,回歸到金融的本質,在安全的環境下再求發展。這份意見稿就像大家認為的那樣必定會對金融創新有影響,但并不代表對金融創新說“不”,而是要在安全與便利、穩健與創新、金融與互聯網之間找尋新的平衡點,最終塑造中國金融業的新常態。

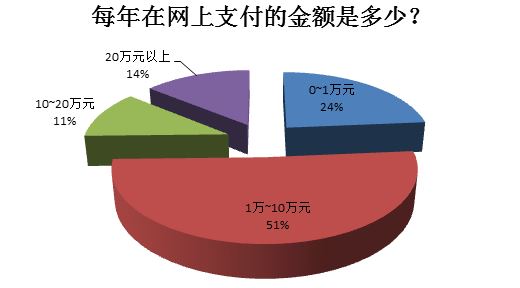

75%的用戶每年網購金額低于10萬

在此份調查中,每年在網上支付金額在10萬元以下的占總體的75%,結合此次網絡支付新規來看,這75%的人是不會受到影響的,似乎限額的規定并非那么苛刻。

雖然上述政策還處在征求意見階段,但在業內人士看來,放松的空間不大。此次的《征求意見稿》仍然較為嚴厲。那么,第三方支付機構能否以技術、創新等方式在監管許可范圍內實現突圍,很多業內人士表示,現在看起來很難。

![]()

[責任編輯:lizz]

免責聲明:本文僅代表作者個人觀點,與鳳凰網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

近一年

13.92%

混合型-華安逆向策略

鳳凰點評:

業績長期領先,投資尖端行業。

網羅天下

頻道推薦

鳳凰財經官方微信

視頻

-

李詠珍貴私人照曝光:24歲結婚照甜蜜青澀

播放數:145391

-

金庸去世享年94歲,三版“小龍女”李若彤劉亦菲陳妍希悼念

播放數:3277

-

章澤天棒球寫真舊照曝光 穿清華校服膚白貌美嫩出水

播放數:143449

-

老年癡呆男子走失10天 在離家1公里工地與工人同住

播放數:165128

財富派

戰火鍛造的富蘭克林家族

點擊數:1378761

奧巴馬拒住的酒店原來是中國人的

點擊數:1398712

為什么這個90后是未來的扎克伯格?

點擊數:1765508

陳曦:琴與弓的生活美學

點擊數:1928339