機構(gòu):救市政策正有序退出 證金月減持股數(shù)20家左右

2015年11月20日 15:32

來源:鳳凰財經(jīng)綜合

注冊制是IPO發(fā)行制度演變發(fā)展的必然趨勢,IPO發(fā)行制度的改革是金融體制改革的一個重要環(huán)節(jié),除發(fā)行制度改革外,A股交易制度等也是下一步改革的重要方面。8月6日彭博報道,證金獲得包括中國央行在內(nèi)機構(gòu)提供的2.5萬億至3萬億元人民幣資金支持,以應對股市波動。

——年度策略“解鈴”系列之二:股市籌融資環(huán)境

投資要點:

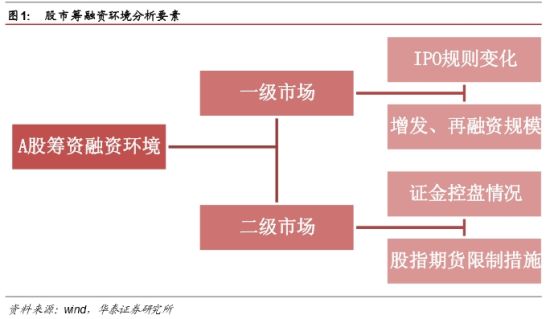

本篇報告旨在探究救市后的退出制度和股市的籌資融資環(huán)境,證金的平穩(wěn)退出和后續(xù)股市的良性發(fā)展可以期待,從以下幾個方面闡述:1.一級市場近期關(guān)注的事件是IPO重啟和相關(guān)的規(guī)則變化,從中可以看到國家對新股發(fā)行制度的改良和進步,一級市場的籌資融資功能逐步恢復,增發(fā)和再融資的規(guī)模進一步擴大;2.證金公司持有股票的現(xiàn)狀,以及如何漂亮的退出,我們對證金公司的投資風格進行合理推測,我們相信證金的退出是有序和可控的;3.股指期貨在股災期間的限制性措施對市場是柄雙刃劍,股災過后生存下來的部分量化對沖基金,其規(guī)模已受限。股指期貨目前不是影響市場行情的重要變量,期指市場政策將逐步恢復正常。

一級市場:IPO暫停限制了新股對資金的分流,對于暴跌的市場有一定的止血作用;IPO重啟本身對市場最多是中性的消息,而非重大利空,由于監(jiān)管層敢于放開IPO預示著對市場的壓力測試有信心,這種反向思維釋放出來的信息,對于反彈中的股市參與者的心理建設(shè)至關(guān)重要,并且新規(guī)則伴隨著取消系列規(guī)定(包括新股申購預交款、凍結(jié)資金的規(guī)定,取消關(guān)聯(lián)交易、獨立性、募集資金用途等方面的規(guī)定)為IPO松綁,大概率增強了投資者為了打新而增持大藍籌的意向以及小市值高成長性小盤股全面開花、供給增加的可能性。所以我們認為IPO重啟,包括相關(guān)制度的改進,以及前期一系列的金融反腐、清理場外配資等都是為健康運行的股市夯實基礎(chǔ),為資金選擇真正有潛力的企業(yè)(進入優(yōu)秀實體企業(yè))鋪平道路,最終都是為了恢復股市高效的籌資融資環(huán)境服務的。就這點而言,股市參與者,不論是有發(fā)展?jié)摿Φ墓具€是掌握資金的投資者都是件樂觀的事。

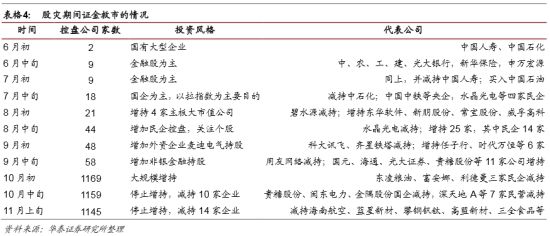

二級市場:證金救市期間的控盤情況大致如下:1.證金救市前只在兩家公司位列前十大股東,分別是中國石化和中國人壽,最新(11月12日)證金控盤的公司家數(shù)(前十大股東包括中國證券金融股份、中央?yún)R金投資、中證金融資產(chǎn)管理計劃)達到1145家,紅十月初期,證金控盤的公司家數(shù)有1169家。10月起證金不再增持,10月上半月減持貴糖股份、閩東電力、金隅股份、深天地A等10只股票;11月(上半月)繼續(xù)減持海南航空、藍星新材、攀鋼釩鈦、高盟新材、三全食品等14只股票。我們認為證金的減持以及之后的退出會溫和有序,可控可調(diào),不會造成市場大波動。

股指期貨:金融期貨交易所針對股指期貨的限制性措施主要體現(xiàn)在交易保證金和交易手續(xù)費的要求上,8月初股指期貨交易保證金最低為8%,交易手續(xù)費為萬分之零點二三;9月非套期保值者保證金要求達到40%,套期保值者保證金要求也從10%提高到20%,交易手續(xù)費大幅提升到萬分之二十三。隨后指數(shù)期貨的成交量和成交金額縮水嚴重,滬深300指數(shù)期貨10月成交額(0.32億)約為6月成交額(53億)的0.6%,10月上證指數(shù)期貨和中證指數(shù)期貨成交金額(分別為0.08億、0.25億)也僅為6月的1%和3%。國務院在促進資本市場健康發(fā)展的意見中提到:適應資本市場風險管理的要求,平穩(wěn)有序的推進期貨市場建設(shè)。可以看出,股指期貨交易現(xiàn)階段主要服務對象是套期保值者,對投機者的交易放開程度趨于謹慎。

分析框架梳理

本篇報告旨在探究救市后的退出制度以及股市的籌資融資環(huán)境,對于證金的平穩(wěn)退出和后續(xù)股市的良性健康發(fā)展我們是有信心的,從以下幾個方面闡述:1.一級市場近期關(guān)注的事件是IPO重啟和相關(guān)的規(guī)則變化,從中可以看到國家對新股發(fā)行制度的改良和進步,一級市場的籌資融資功能逐步恢復,增發(fā)和再融資的規(guī)模進一步擴大,新三板轉(zhuǎn)板制度的完善可期2.證金公司持有股票的現(xiàn)狀,以及如何漂亮的退出,我們對證金公司的投資風格進行合理推測,我們相信證金的退市可以做到“輕輕的來,不帶走一片云彩”3.股指期貨在股災期間的限制性措施對市場是把雙刃劍,我們認為股災過后生存下來的股指期貨交易的基金已經(jīng)控制在規(guī)模內(nèi)且這部分量化對沖產(chǎn)品已經(jīng)不是影響市場行情的重要變量,這也為市場的良好恢復發(fā)展奠定了基礎(chǔ)。

一級市場: 我們應該知道的那些事

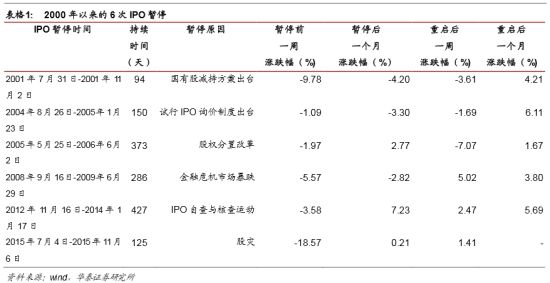

歷史IPO暫停的次數(shù)及重啟后大盤的表現(xiàn)

表格

表格1列出了2000年以來6次IPO暫停的基本情況,我們可以看到基本上IPO暫停原因分為兩種:第一種是事件結(jié)果型,即由于某個嚴重導致金融市場失序的事件,為了緩沖事件對股市的影響暫停IPO,今年的股災、08年的金融危機、01年國有股減持方案出臺引發(fā)市場暴跌;第二種是為發(fā)行制度的良性發(fā)展鋪路型,詢價制度、股權(quán)分臵、核查活動。基本上IPO暫停限制了新股對資金的分流,對于暴跌的市場有一定的止血作用;IPO重啟本身對市場最多是中性的消息,由于監(jiān)管層敢于放開IPO預示著對市場的承壓有信心,這種反向思維釋放出來的信息,對于反彈中的股市參與者的心理建設(shè)至關(guān)重要,并且新規(guī)則伴隨著取消系列規(guī)定(包括新股申購預交款、凍結(jié)資金的規(guī)定,取消關(guān)聯(lián)交易、獨立性、募集資金用途等方面的規(guī)定)為IPO松綁,大概率增強了投資者為了打新而增持大藍籌的意向以及小市值高成長性小盤股全面開花、供給增加的可能性。所以我們認為IPO重啟,包括相關(guān)制度的改進,以及前期一系列的金融反腐、清理場外配資等都是為健康運行的股市夯實基礎(chǔ),為資金選擇真正有潛力的企業(yè)(進入優(yōu)秀實體企業(yè))鋪平道路,最終都是為了恢復股市高效的籌資融資環(huán)境服務的。就這點而言,股市參與者,不論是有發(fā)展?jié)摿Φ墓具€是掌握資金的投資者都是件樂觀的事。

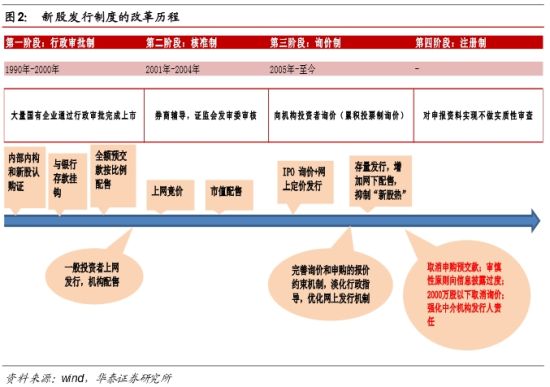

此次IPO規(guī)則變化-2016年1月后開始實行

證監(jiān)會11月6日宣布對股票發(fā)行制度的相關(guān)調(diào)整細則,對新股發(fā)行制度進一步優(yōu)化,推進IPO向注冊制改革的步伐。主要歸納四點:1.取消申購預繳款2.審慎性原則向信息披露為中心過度3. 2000萬股以下的發(fā)行取消詢價4.強化中介機構(gòu)、發(fā)行人責任。

注冊制是IPO發(fā)行制度演變發(fā)展的必然趨勢,IPO發(fā)行制度的改革是金融體制改革的一個重要環(huán)節(jié),除發(fā)行制度改革外,A股交易制度等也是下一步改革的重要方面。

IPO重啟的原因探究-目前市場的各項指標和狀態(tài)

我們認為IPO重啟是在市場流動性充裕貨幣政策寬松的前提下,所以其對市場資金抽水有限,伴隨著眾多“穩(wěn)增長”政策的出臺,國家有信心和實力使金融市場恢復到健康運轉(zhuǎn)的狀態(tài)。股災過后,紅10月以來我們統(tǒng)計全部A股最新(11月10日)收盤價與股災期間的最低價,剔除股災期間停牌的股票,全部A股樣本為2575只,有315只已經(jīng)翻倍(12%),2267只股票(88%)漲幅超過30%,所以我們認為市場已經(jīng)準備好了迎接IPO重啟。

附表

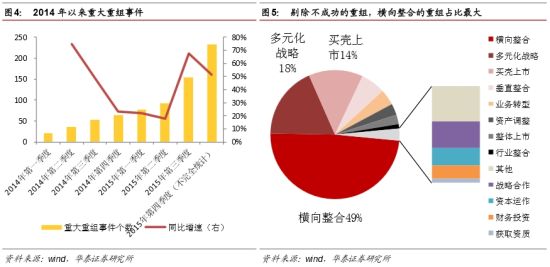

并購重組-未來市場化改革方向上市公司的成長,除了依靠內(nèi)生的業(yè)績增長,并購重組也是實現(xiàn)公司快速增長的重要方式。《國務院關(guān)于進一步促進資本市場健康發(fā)展的若干意見》中提到要鼓勵市場化的并購重組,拓寬并購融資渠道,豐富并購支付方式。并購重組事件從2014年的171次,快速增加到2015年的557次(不完全統(tǒng)計),其中橫向整合為目的的重組占比最大(約50%),多元化戰(zhàn)略和買殼上市的重組分別占18%和14%。

增發(fā)-2017年三季度到2018年三季度是限售解禁高峰期

已經(jīng)實施的增發(fā),限售股解禁期間分布圖顯示2017年第三季度到2018年第三季度是限售股解禁的高峰期。再融資分為增發(fā)和配股,配股規(guī)模較小涉及公司也非常少,暫不做討論。

二級市場:救市政策的退出

證金的融資情況

自6月15日開始的股市暴跌,在短短3周內(nèi)上證指數(shù)跌幅近40%,創(chuàng)業(yè)板則暴跌幅度更甚。從7月6日開始,以證金公司和21家證券公司為代表的“國家隊”攜央行提供的流動性支持入場“維穩(wěn)”。

附表

8月6日彭博報道,證金獲得包括中國央行在內(nèi)機構(gòu)提供的2.5萬億至3萬億元人民幣資金支持,以應對股市波動。資金將用于向券商提供流動性支持、購買股票和基金以穩(wěn)定市場等;資金支持的具體規(guī)模是不斷變化的。證金目前仍在尋求從銀行融入3-12個月期限的資金,針對6-12個月的資金品種,價格約在4.0%-4.4%的水平。證金的目標是尋求總量高達5萬億人民幣的資金儲備以在必要時支持股市。

證金的控盤情況

證金救市期間的控盤情況大致如下:1.證金救市前只在兩家公司位列前十大股東,分別是中國石化和中國人壽,最新(11月12日)證金控盤的公司家數(shù)(前十大股東包括中國證券金融股份、中央?yún)R金投資、中證金融資產(chǎn)管理計劃)達到1145家,紅十月初期,證金控盤的公司家數(shù)有1169家,所以我們認為在10月到11月上旬這段時間,證金已經(jīng)在緩慢而有序的出貨并且沒有引發(fā)市場的騷動和擔憂。證金救市的步驟大致如下:

附表

證金-溫和的減持

證金救市后,市場對于證金會不會退出以及什么時候退出都有諸多猜測。香港外匯基金1998年-2002年救市,盈利1100多億港元后通過盈富基金完成港股轉(zhuǎn)交;臺灣國安基金2000年-2007年救市,利用2007年臺灣股市的大好行情,國安基金最終盈利37億新臺幣出清。在IPO重啟以后,證金因持有高市值的股票,打新中簽率提高,有助于證金解套后溫和的減持,10月以來,證金減持的情況可以看出,證金月減持股數(shù)在20家左右,證金的減持在溫和有序的進行。

股指期貨交易情況

附表

期貨大致可以分為商品期貨和金融期貨,股指期貨就是金融期貨的一種,是以股價指數(shù)為標的物的標準化期貨合約,股指期貨交易不需要全額支付合約價值的資金,只需要支付一定比例的保證金就可以簽訂較大價值的合約,因此具有杠桿性。2010年4月滬深300股指期貨合約正式上市交易。目前,正在上市交易的股票如上表所示。

每日早間捕捉漲停股,請關(guān)注微信號【鳳凰證券】或者【ifengstock】

盤后復盤洞悉明日走勢,請關(guān)注微信號【復盤大師】或【fupan588】

追蹤主力動向,請關(guān)注微信號【主力抓黑馬】或【zhuliheima】![]()

免責聲明:本文僅代表作者個人觀點,與鳳凰網(wǎng)無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

近一年

13.92%

混合型-華安逆向策略

鳳凰點評:

業(yè)績長期領(lǐng)先,投資尖端行業(yè)。

網(wǎng)羅天下

頻道推薦

鳳凰財經(jīng)官方微信

視頻

-

李詠珍貴私人照曝光:24歲結(jié)婚照甜蜜青澀

播放數(shù):145391

-

金庸去世享年94歲,三版“小龍女”李若彤劉亦菲陳妍希悼念

播放數(shù):3277

-

章澤天棒球?qū)懻媾f照曝光 穿清華校服膚白貌美嫩出水

播放數(shù):143449

-

老年癡呆男子走失10天 在離家1公里工地與工人同住

播放數(shù):165128

財富派

戰(zhàn)火鍛造的富蘭克林家族

點擊數(shù):1378761

奧巴馬拒住的酒店原來是中國人的

點擊數(shù):1398712

為什么這個90后是未來的扎克伯格?

點擊數(shù):1765508

陳曦:琴與弓的生活美學

點擊數(shù):1928339