核發IPO批文是悲是喜?答案是“1.19大跌”周年祭

2016年01月20日 09:54

來源:鳳凰財經綜合

作者:彌達斯

彌達斯有一個淺顯的判斷標準:各位,目前的點位還不過是在3000點一線,比“1.19大跌”發生后的點位還低。換句話說,整整一年前,就管理“杠桿牛”風險的問題,以“1.19大跌”為標志,證監會明明是做出了正確的決定。

文章來源:彌達斯(微信號:midasjr)

你問我核發IPO批文是悲是喜?

我的回答是,如果IPO還會暫停,核發IPO批文就是悲;如果IPO再也不會暫停,核發IPO批文就是喜。

你說我放狗屁。

我的回答是,決策者的最大風險就是“順應民意”。

因為人心太善變,民意沒定力。

天天順應民意,就是令改朝夕。

管理層要專業有骨氣。

新股是全民拼手氣,貨到付款,開獎在即。

最好IPO別再停,省得又重啟。

重啟又成利空,就像大股東減持禁令第二季。

有自信才敢逆周期。

我特么編不下去了……

以下是今天準備的正文內容:

我們以本篇小文祭奠發生在一年前的“1.19大跌”。

2015年1月19日,滬指暴跌7.7%,釀成7年內最大單日跌幅,A股市值一天蒸發3萬億元,史稱“1.19大跌”。

大跌年年有。并非每次大跌都值得祭奠。

但為什么彌達斯要為“1.19大跌”致上周年祭呢?

原因很簡單,一年后的事實說明,就管理“杠桿牛”風險的問題,證監會制造了“1.19大跌”。這本來是一個正確的決定,但卻迅疾發生了180度轉向,背后的原因值得深思。

“1.19大跌”的由來

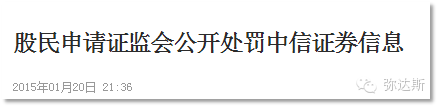

正是2015年1月16日(周五)證監會發布的一條新聞,事后被認定為“1.19大跌”的肇因——

截圖

這條新聞稿透露,證監會對中信證券、海通證券和國泰君安3家公司采取暫停新開融資融券客戶信用賬戶3個月的行政監管措施,并強調“融資融券業務是具有杠桿特征的信用交易業務,風險較高……不得向證券資產低于50萬元的客戶融資融券”。

事實上,這正是證監會第一次公開收拾“杠桿牛”。彼時滬指尚在3300點一線運行。

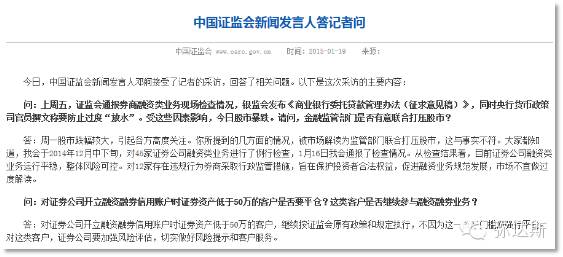

然后在“1.19大跌”發生當日夜里,證監會又作了一次答記者問。

截圖

具體表態是:“周一股市跌幅較大,引起各方高度關注……被市場解讀為監管部門聯合打壓股市,這與事實不符……目前證券公司融資類業務運行平穩,整體風險可控。”

短短一個交易日,是什么讓證監會對杠桿的表態從“風險較高”變成了“整體風險可控”呢?

可觀測到的原因當然是輿論。

例如:

所以最后就變成:

還被規勸了幾句:

這里強調一下,經歷“1.19大跌”后,滬指來到3100點一線。

或許是為了表現“在監管細節下功夫”,3月20日,面對又狂飆了500點的股指,證監會在新聞發布會上作了如下表態,很明顯體現出“在監管細節下功夫”了,話是這么說的:

近期股市上漲,是市場對經濟增長“托底”、金融風險可控的認同,也是全面深化改革、市場流動性充裕、資金利率下行、中小企業上市公司盈利情況改善等多種因素的綜合反映,有其必然性與合理性……當然,在目前經濟下行壓力仍然較大、部分上市公司估值較高、杠桿資金較為活躍情況下,投資者仍需要注意市場風險,不要有所謂的“寧可買錯也不能錯過”的想法,更不要被市場上賣房炒股、借錢炒股言論所誤導,而盲目跟風炒作。

這次表態后不久,證監會發布了2015年一季度的兩融檢查結果,與2014年四季度檢查造成“1.19大跌”不同,滬指干脆以上漲2.52%作為回應。

可見,在這個過程中,“杠桿牛”的風險沒有被降低,反而被強化了。

證監會原本做了正確決定

有一點疑問始終沒有解決:證監會對“杠桿牛”的監管,到底是對還是錯?乃至“1.19大跌”一天蒸發的3萬億,是“應該”還是“不應該”?

彌達斯有一個淺顯的判斷標準:各位,目前的點位還不過是在3000點一線,比“1.19大跌”發生后的點位還低。

假如我們認為這場短命牛市的重要原因之一在于“杠桿牛”,是必定從哪來回到哪去的瞎折騰,是一場財富轉移之旅——

那回過頭看,“1.19大跌”,以及證監會第一次公開收拾“杠桿牛”的措施,合理性就將大大提高。

換句話說,整整一年前,就管理“杠桿牛”風險的問題,以“1.19大跌”為標志,證監會明明是做出了正確的決定。

可它隨即又因大跌的出現,用實際行動,否認了自己做出的正確決定。

其他杠桿風險的累積過程也大體相似,如對HOMS等外部接入券商系統沒有及時清理,導致杠桿風險累積直至造成最后的股災。

一直以來都有一個揮之不去的印象是,似乎在這輪短命牛市中,證監會始終“怕跌”。

我們對它“怕漲”習以為常,對它“怕跌”倒是幾乎從未見過,這非常令人意外。

無需取悅不該取悅的人

前不久,證監會主席肖鋼在2016年度監管會上作了一段“一有兩不”的表述,內容是:(股災)充分暴露了證監會監管有漏洞、監管不適應、監管不得力等問題。

群氓善于在強者強時報以掌聲和微笑,更善于在強者跪下時慷慨接受強者的罪己,并踏上一萬只腳。

恍如上述年度監管會的報告,稱將“規范杠桿融資。進一步完善證券公司融資融券業務逆周期調節機制,合理控制業務規模,促進融資和融券業務均衡發展”。

我擦嘞,“1.19大跌”不就是逆周期監管么?可為什么馬上就從逆周期調整為順周期?

不管壓力源于何處,不管是否有下一任主官,這都不重要。

我們之所以祭奠“1.19大跌”,是希望——

1.不再在股市上賦予意志,以及由此帶來的“怕跌”或“怕漲”。無需取悅恐懼者,也無需保護貪婪者。

2.不再因漲跌干擾IPO,避免推出短期+行政化的措施,更避免朝令夕改。

3.不再向機會主義低頭,而是回歸平淡和寂寞的專業性。

因為這個市場本就沒什么高尚,雖然它理想的狀態是能興國安邦。![]()

免責聲明:本文僅代表作者個人觀點,與鳳凰網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

近一年

13.92%

混合型-華安逆向策略

鳳凰點評:

業績長期領先,投資尖端行業。

網羅天下

頻道推薦

鳳凰財經官方微信

視頻

-

李詠珍貴私人照曝光:24歲結婚照甜蜜青澀

播放數:145391

-

金庸去世享年94歲,三版“小龍女”李若彤劉亦菲陳妍希悼念

播放數:3277

-

章澤天棒球寫真舊照曝光 穿清華校服膚白貌美嫩出水

播放數:143449

-

老年癡呆男子走失10天 在離家1公里工地與工人同住

播放數:165128

財富派

戰火鍛造的富蘭克林家族

點擊數:1378761

奧巴馬拒住的酒店原來是中國人的

點擊數:1398712

為什么這個90后是未來的扎克伯格?

點擊數:1765508

陳曦:琴與弓的生活美學

點擊數:1928339