【2024年港股投資展望】曙光將至?

獨家搶先看

兔年歲末已至,回看2023全年,受美聯儲政策與內外部經濟預期變化的影響,港股整體表現疲軟,并呈現一波多折的下行走勢。

截至12月15日,年初至今持續跑輸美股和A股,指數累計跌幅超15%。即便在全球主要指數中亦表現墊底。港股估值再次落于歷史低位。

數據來源:wind

從行業表現來看,盡管大盤缺乏方向,但電信服務、能源板塊仍強勢跑出,成為逆境中的“王者”。

就跌幅方面,今年以來地產行業宛如遭受暴風雨洗禮般“一片狼藉”。從恒大到碧桂園再到融創,多家知名房企接連出現資金危機,無法償還債務,甚至面臨破產重組。因此投資者資金紛紛“逃竄”,板塊整體跌幅上也算另一種意義的“一騎絕塵”。

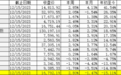

至于醫療保健行業,從2021年中的高位開始倒頭下滑,并在2022年末回落至歷史低位。到2023年,板塊仍處于低位不見起色。

數據來源:wind

事實上,中美關系仍將是港股市場的長期擾動因素,隨著中美關系邊際緩和,并持續釋放積極信號,加之美聯儲表態 2024年將降息3次,確定性的利率下行,也將為港股的復蘇打上一劑定心丸。

展望2024年,港股市場全年走勢如何?投資者可布局哪些板塊?不妨看看以下九家機構如何分析。

建銀國際:有望進入休養生息階段

建銀國際認為,若今年底恒生指數收盤低于19,781.41點,港股將出現歷史上首次連續四年下跌,目前看這種可能性頗高。結合估值和流動性分析,港股已呈現明顯的中長期底部特征。2024年有望進入休養生息階段,估值和盈利逐步修復,但未來需要更多利好政策及經濟基本面的支持才能打開上行空間。

隨著美聯儲有望轉入減息周期,美元美息回軟將為人民幣匯率和港股反彈提供有利條件。12月中央經濟工作會議以及預計于明年初召開的二十屆三中全會和3月人大政協兩會將是重要的政策觀察窗口。

盡管如此,該行認為目前對美國經濟和聯儲減息的基礎情景可能過度樂觀:目前的主流觀點是美國經濟將會軟著陸,但美聯儲也會在年中開始穩定的減息周期,兩種情況同時發生的概率相對小。美聯儲有可能逐步調整量化寬松節奏,降息的門檻仍然很高,或者遲于預期或者因意外風險而觸發被動降息。

綜合考慮內外環境,預計港股在2024年大致呈W型走勢,前低后高,恒生指數波動區間介于16,500至20,500點,國企指數波動區間介于5,500點至7,000點,科技指數介于3,600點至4,800點。

盡管指數空間有限,但考慮到美聯儲減息預期逐步強化,結構性機會將會更為活躍,特別是利率敏感型行業。建議由超配價值逐步轉向成長股。業績能見度高的硬件科技和生物醫藥龍頭和地產行業整合的受益者將會提供更多股價修復彈性;逢低收集黃金股。

中泰國際:曙光中重振旗鼓

中泰國際預計,2024年美國從加息到降息的周期轉換時點或在年中才來臨,港股流動性壓力釋放將呈現“先慢后快”態勢。隨著美國降息預期交易升溫,美元指數走弱,人民幣被動升值,港股的估值及流動性的擠壓均有望舒緩。預計中國將維持寬貨幣政策推動融資成本下降,資金有望繼續南下繼續支撐港股。但2024年FOMC內偏“鷹”派的票委較多,美聯儲貨幣政策大幅寬松的機會不高,將對港股估值及流動性的提升空間形成一定約束。

恒指盈利預測在今年6月底已見底回升并持續至今,除地產及原材料行業外,其余行業的盈利預測均獲不同程度的上修或企穩。港股估值處于歷史低點,當前恒生指數及MSCI中國指數未來12個月的預測PE分別為7.7倍及9.0倍,分別處于2016年以來0.5%及0.9%分位數。2024年全球美元流動性出現邊際改善,港股的企業盈利有望筑底回升,恒生指數的估值有條件出現修復。該行預計,2024年恒生指數的合理高低波幅在15,300至23,100點,相當于2024年7.6倍至10.7倍預測PE。基準情境下,給予2024年年底恒生指數目標價為20,600點,相當于2024年9.6倍預測PE。

策略上,該行看好:

(1)防守性較高且具長期配置價值的高分紅板塊——能源、電信、公用事業;

(2)庫存周期見底及景氣度好轉的半導體,供給回暖及AI降本增效的頭部游戲廠商,具備產業周期反轉機會的消費電子;

(3)政策預期低點已過,受惠腫瘤藥物景氣回暖及健康管理等領域概念的制藥及生物醫藥。

另外,建議關注板塊機會:

(1)受惠中央財政力度加大及海外經濟筑底回升的的有色金屬及工程機械、受惠降息預期的黃金股;

(2)“活躍資本市場”給予券商板塊左側配置機會;

(3)消費下沉的高性價比零售股,以及具備出海邏輯的電動汽車相關產業鏈、紡服。

銀河證券:待勢乘時

銀河證券對于2024年三大影響因素分解:(1)資金面:主要取決于美聯儲貨幣政策。待美聯儲開啟降息后,美債利率將回落,有利于港股估值回升和國際資金回流。國內寬松的貨幣政策環境,也有利于南向資金流入港股。(2)基本面:主要取決于國內經濟增速。當前國內經濟周期正從底部回升,疊加穩增長政策支持,增長斜率有望上升,支撐港股走出底部。(3)市場風險偏好與估值:港股受國際地緣政治沖突擾動較大,當前交投活躍度較低;11月底,恒生指數PE估值降至2019年以來1.75%分位數水平;恒生指數相對美債的風險溢價率升至7.95%,處于2013年以來61.78%分位數,港股估值已處于歷史較低水平。

該行指,展望2024年,港股面臨如下機會與風險:(1)若國際地緣政治沖突緩解、中美關系向好,疊加市場對美聯儲降息預期升溫,則有利于市場風險偏好回升,從而推動當前估值較低的港股反彈。(2)美聯儲結束加息并開啟降息之后,海外流動性好轉,外資回流可能性較大,將帶來港股整體上漲的機會,前期外資流出較大的行業反彈可能性較高。

結合宏觀經濟環境、庫存周期走勢等因素來看,業績復蘇確定性較高的行業,也是資金流入可能性較大的行業。綜合來看,上漲可能較大的行業主要有資訊科技業、醫療保健業、非必需性消費業;而金融業、地產建筑業可能存在局部短期機會;能源業、原材料業受國際大宗商品價格波動影響較大,但中上游行業主動補庫趨勢更加明顯后,有望開啟上升行情。

平安證券:守得云開,創新為先

平安證券表示,2023年港股市場受到美聯儲貨幣政策與內外部經濟預期變化的影響而震蕩下行,全年高股息策略表現占優,下半年隨著聯儲加息漸入尾聲,恒生科技表現強于恒生指數。展望2024年,該行認為國內外環境的基準假設均有望迎來改善,港股市場在連續三年下跌后迎來較好的投資機會。

流動性拐點已至,新興產業新變化增加。2024年港股分母端的改善預期好于分子端。分母端看,一是無風險利率中樞有望隨著美聯儲加息周期漸止而波動回落,全球資金逐漸開啟降息交易;二是風險偏好有望隨著中美關系新進展而邊際改善,2023年11月中美兩國元首會晤并達成多項共識進一步打開更多可能性;相比之下,美國大選等海外多個經濟體的換屆選舉以及地緣沖突等不確定性的擾動更偏短期。分子端看,國內宏觀調控政策仍有積極寬松空間,經濟基本面預計延續結構性修復,自下而上的新興產業新變化在增加,2023年前三季度住宿餐飲、信息技術行業的實際GDP增速較高,居民在教育文娛、醫療保健方面的支出明顯增加;但國內地產周期受中長期因素壓制預計仍處磨底階段。

底部信號增加,港股更具估值性價比。從估值來看,截至2023年12月8日,恒生指數和恒生科技指數PE估值處于近五年2%以下極低分位水平,且港股相比A股折價顯著,恒生滬深港通AH股溢價指數處于近五年99%分位。從一二級市場情緒來看,底部信號也在增加,全年港股融資規模降至1300億港元以下的歷史低位水平,新股首日破發率較2022年有所回落但仍在30%以上偏高水平,全市場成交換手率降至歷史偏低位水平(2018H2-2019H1中樞)。

科技創新為攻,高股息配置為守。2024年港股市場有望回暖,建議關注三個方向:

一是科技創新方向,以創新藥、新能源汽車、智能駕駛、互聯網TMT等為代表;

二是景氣修復方向,以教育、紡織服飾、餐飲為代表,港股相比A股有更多差異化的資產,龍頭公司有望率先修復;

三是高股息方向,中長線資金的配置需求抬升,港股高股息指數成分近12個月平均股息率為8.3%,是中證紅利指數成分平均股息率的1.6倍,煤炭、交運等行業平均股息率更高。

交銀國際:變革與機遇之 “變”

交銀國際表示,流動性、技術之變正涌來,資產配置的重大結構性變化也將隨之而來。在大分化時代之下,需要打造新興宏觀對沖策略,結合自下而上進行布局。

長期趨勢變化:

1)流動性之變。短期,2024 年雖然不會立即降息,但也將不再加息,邊際拐點已然來臨。中期,在新宏觀局勢下,未來的利率中樞將出現系統性上移,需要適應流動性新常態。當流動性不再泛濫時,資本的選擇性就會愈發明顯,“好鋼用在刀刃上”與之對應的將是“有限資本投資在核心優質資產上”,資產層面的分化將會加大。

2)技術之變。ChatGPT 為代表的 AI 技術橫空出世,意味著全世界各行各業逐步進入全新的技術紀元。一方面,它勢必將帶來各國、各行業生產力的爆發性增長,另一方面,它所帶來的技術外溢效應并不均衡,從微觀、中觀到宏觀的大分化即將出現。

操作策略變化(新方法):

1)資產之變。在流動性、技術之變推動下,資產之變呼之欲出。策略端,考慮到大分化的來臨,指數已非策略表達的最佳選擇,結合自下而上的新型宏觀對沖策略有助于投資人更好地應對未來高分化、高波動的市場環境。

2)具體資產類別而言,股票之變,高分化市場環境下,跑贏指數的概率、幅度都會提升,需將邏輯下沉。債券之變,適應美債高波動的新常態,且需從風險預算的角度考慮美債波動率上行對其他資產的外溢效應,對利率下行判斷需更為審慎。大宗商品之變,在于供應端沖擊令大宗價格易漲難跌,新的結構性需求將逐步凸顯。美元之變,美元的研判框架需要更新,分析過程中需逐步增加大宗特別是油價對美元的交互影響的相關分析。

該行指,對應在 2024 年的資產觀點:股票:美股整體偏謹慎,美股的行業分化延續,對中國股市整體偏樂觀,中國股市的行業分化即將顯現。該行看好 2024 年大宗商品以及 AI 生態兩大投資方向。債券:2024 年的美債利率中樞有望下移,但整體的下行幅度預計有限。交易上,可關注確定性較高的收益率倒掛反轉策略。大宗:該行對于2024 年的大宗商品整體看多,能源轉型的大背景下關注傳統能源與新能源材料的配置動態平衡。美元:整體美元或寬幅震蕩。美國經濟動能轉弱,疊加套息交易出現逆轉,增加美元下行壓力,而油價偏強狀態下對美元形成一定支撐作用。

國信證券:開啟希望之旅

國信證券表示,貨幣政策已經明確轉向。美聯儲表態2024年將降息3次,但市場大幅搶跑,該行預測美聯儲在2024年Q2降息并停止縮表,但全年降息3-4次。基于這種假設,2024年早期整體呈現股、債齊漲的局面,但流動性的拐點決定了這種局面可能難于一直保持下去,二季度將會是考驗流動性的重要時刻,在停止縮表之后,或將逐步過渡到股強債弱的局面。

國內將從周期錯位到共振向上。過去一年的壓力是國內與國外周期錯位,2024年將回歸到共振向上局面。

值得期待的是:

1、歐美的庫存水平很低,估計庫存回補使得明年出口會更好;

2、今年在大模型、無人駕駛、手機、半導體、航天等領域的進步令人振奮;

3、2024年貨幣政策的工具更多,降息或將重啟;

4、國內債券供給或將減少,股票市場的吸引力增強。該行以競爭(毛利率)、負債率、增長率、估值四個維度對行業景氣度進行了排序,從基本面上看,電子、環保、傳媒、家用電器、計算機、社會服務、機械設備、輕工制造、美容護理等行業排名靠前。

該行指,港股正在開啟希望之旅。隨著政策刺激的加碼,以及海外確定性的利率下行,該行認為港股的基本面已經在復蘇的路上。恒生指數,恒生科技、汽車、消費行業前瞻業績的上修已經證明了這一點。該行預計2024年恒指運行在16000-23000點之間,維持超配評級。在板塊建議上:

1、推薦恒生科技。恒生科技是諸多行業指數中EPS上修較為明顯的一個板塊,ROE持續改善已經初具效果,企業的商業模式相對穩健,也代表了中國造車、互聯網AI、芯片等未來發展方向;

2、推薦高技術制造業。除了整車,還有軍工、通信、家電、半導體,數據顯示,它們的景氣周期已經向好,且估值不高,上游成本目前處在低位,因此盈利能力改善會較為明顯;

3、推薦創新藥行業。海外利率的下行將帶動板塊的估值修復;

4、繼續推薦高股息。該行篩選了兩組名單,分別有6家、19家公司,這兩組名單是在港股通中具備長期股息回報的企業,該行相信它們對于穩健型投資者依然有較大的吸引力;

5、大消費已經有不錯的性價比。目前已有部分大消費的公司落入高股息名單中,這說明板塊的悲觀情緒已經到了谷底,可以按照業績上修情況開始布局。

國海證券:安全邊際較高

國海證券認為目前港股估值已經處于歷史底部,投資性價比凸顯,長期來看,其表現取決于經濟基本面和政策發力程度。

盈利端:國內經濟或出現緩慢復蘇,根據Wind一致預期,截至2023年11月26日,2023、2024、2025年GDP同比增速分別為5.3%、4.8%、4.6%。該行認為地產投資2024H1或仍低迷,但出口或出現改善,建議繼續關注未來穩增長政策的出臺。

流動性端:美聯儲2024年或降息,2024年港股市場流動性大概率整體好于2023年。過往美聯儲加息停止后,港股由于流動性轉好,往往出現“小陽春”,但是在降息期間,由于海外基本面惡化,港股往往會出現下行。

風險偏好:該行認為2024年地緣問題仍值得關注,2023年11月中美領導人的會晤有利于中美關系出現邊際改善,但2024年是全球選舉大年,中國臺灣地區、俄羅斯、美國分別將于1月、3月、11月進行重要選舉,建議關注相關選舉進展。

投資策略方面,主線一:若美債利率下行下,關注港股消費、資訊科技、醫藥板塊。歷史經驗來看,在過往3次加息停止后的平臺期,港股各行業普遍上漲。此輪美聯儲加息停止后,建議精選有基本面支撐的消費、資訊科技、醫藥板塊標的。主線二:關注電子產業等制造業景氣度回暖。主線三:關注出口鏈回暖標的。

中信建投:輕舟已過萬重山

中信建投表示,一波三折,港股估值再次回歸低位。2023年以來港股繼續跑輸美股和A股,在全球主要股指中表現較弱,再次低于市場預期,目前港股估值再次回歸歷史低位。

雖冰凍三尺,但積極因素在不斷積累。國內經濟方面,明年地產和出口或仍面臨壓力,但穩增長政策力度或強于今年,預計經濟增速目標也會較為積極,需要關注特別國債發行進度、地產政策邊際調控以及個稅調整等消費促進政策,隨著經濟復蘇預期的不斷加強,港股估值擴張的基礎也會更為堅實。海外方面,美國經濟今年軟著陸,衰退壓力在明年下半年,巴以沖突爆發以來,聯儲年內繼續加息的概率下行,海外流動性對港股的影響進一步降低。中美關系仍將是港股市場的長期擾動,近期中美關系邊際緩和,預計四季度仍將為港股提供風險偏好修復的時間窗口,2024 年仍需關注美國新一輪總統大選造勢,屆時中美在金融、科技、地緣政治等多方面的分歧或再次被放大。中長期看,隨著資金結構的進一步優化,南下資金定價權的進一步提升,中美關系對港股的影響有望逐步弱化。

該行建議關注港股互聯網和中特估。互聯網依然是港股的核心資產,其在指數權重中占據相當大比重,隨著港股估值不斷修復,互聯網的貝塔也必不會缺席,推薦泛娛樂、泛電商、智能硬件、SaaS 等主流賽道,建議關注騰訊、美團、快手、小米等港股通標的。中特估是港股新核心資產,低估值、高股息率屬性導致其在弱市中相對抗跌,更具防御性,高股息策略在港股中長盛不衰,尤其是在弱市中,在新經濟公司涌入前,港股在很長時間內由中特估資產主導,建議關注央國企收入占比高的能源、通信、金融等板塊,以及大市值、低估值、高股息率、高 ROE 央國企標的。

中信證券:修復之路

中信證券研報,2023年以來,海外利率持續上行下全球經濟復蘇路徑承壓。由于中美摩擦、海外銀行業風險等外部事件沖擊,今年2月中旬以來外資持續流出港股市場,拖累市場表現。而年初至7月底,受益于AI主題爆發的美股科技藍籌帶動整體美股市場表現靚眼。但隨著7月底之后的美國國債收益率飆升,投資者開始重新審視利率上行下美股估值于業績預期的平衡點。而人民幣匯率于8月底企穩后,且內地政策“組合拳”逐步出臺的背景下,港股投資者的風險偏好自10月以來已明顯企穩。

該行認為,2024年將是逐步修復之年。原因有四:

1)投資者情緒回暖,基本面有支撐,市場底部已然夯實。

2)中美庫存周期共振上行,推動港股基本面持續修復。

3)政策的持續推出利好港股大金融和消費等權重行業。

4)人民幣匯率企穩、中美關系緩和,助力外資回流。

展望2024年,目前投資者情緒已出現修復跡象,政策持續出臺推動我國經濟復蘇,預計中美庫存周期共振向上推動港股基本面修復。疊加近期人民幣匯率企穩、中美關系緩和或帶動外資回流等因素下,我們判斷港股有望開啟貫穿全年的修復行情。但同時,由于歐美央行仍在激進地縮表,而日本央行明年或逐步退出負利率和收益率曲線控制政策,且2024年為海外的“超級選舉年”,風險事件或階段性擾動港股投資者情緒。

行業配置上,建議投資者2024H1關注:

1)穩定性強的高股息策略,特別是能源和電信;

2)行業景氣度轉好、業績確定性較強的消費電子和汽車產業鏈。

3)進入明年下半年,如若美國金融體系超額流動性耗盡,經濟增速放緩倒逼美聯儲停止縮表且開啟降息,海外流動性環境扭轉有利外資重新回流港股市場,我們建議2024年下半年布局外資偏好較強、利率敏感的成長性行業,包括互聯網、新能源車以及顯著超跌的生物醫藥。

“特別聲明:以上作品內容(包括在內的視頻、圖片或音頻)為鳳凰網旗下自媒體平臺“大風號”用戶上傳并發布,本平臺僅提供信息存儲空間服務。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”