美聯(lián)儲為何遲遲不降息?一個細(xì)節(jié)深埋其中

北京時間周四(6月19日)凌晨,美聯(lián)儲一如市場預(yù)期維持利率目標(biāo)區(qū)間在4.25%-4.50%不變。然而,釋放出的貨幣政策信號總體偏鷹。

點陣圖維持2025年降息兩次

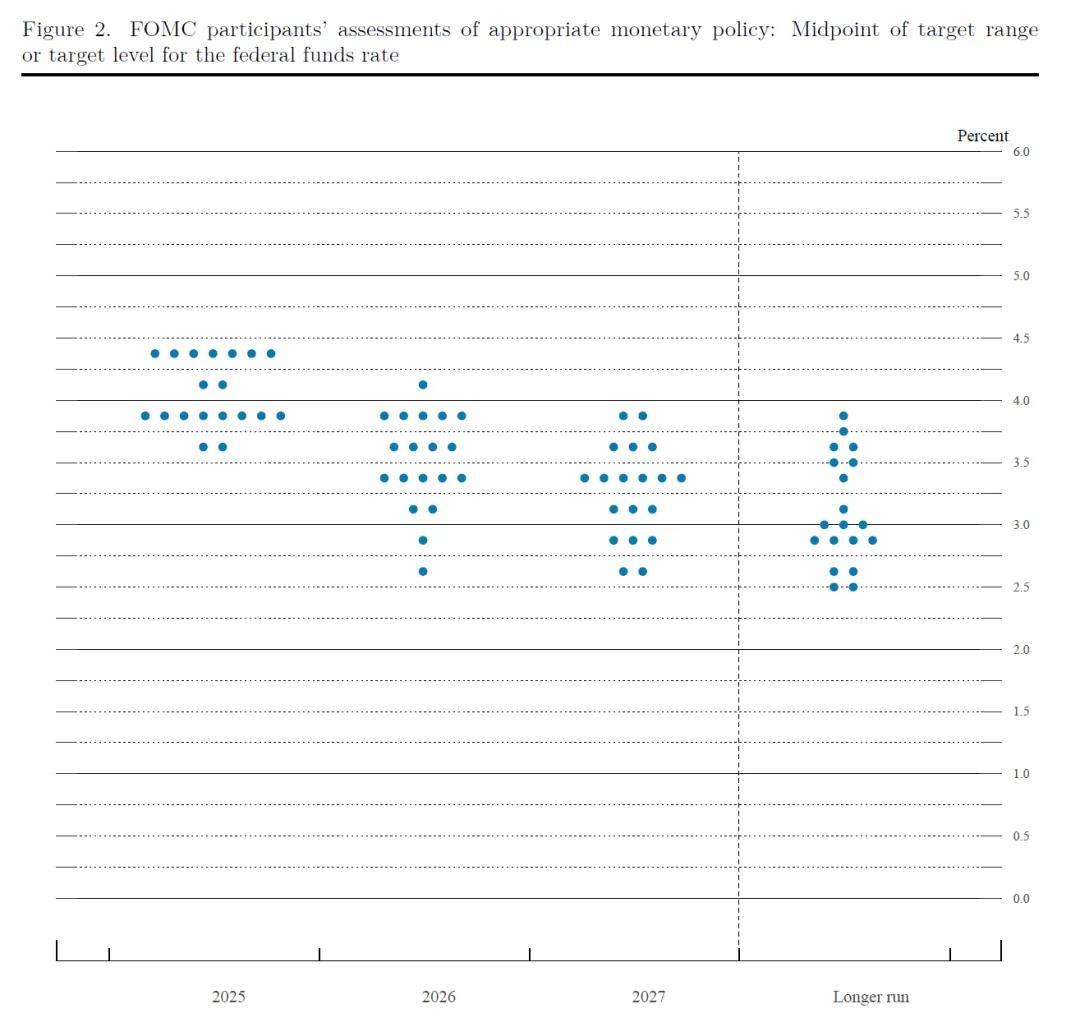

本次會議的核心看點——利率點陣圖——傳遞出明顯的鷹派信號。盡管基準(zhǔn)預(yù)期仍維持2025年降息兩次,但支持年內(nèi)一次不降息的委員人數(shù)顯著攀升至7人。同時,2026年的降息預(yù)期也從兩次縮減至一次。

不過,對鷹派點陣圖的解讀不宜過度。其背后蘊含雙重邏輯:

通脹風(fēng)險的再校準(zhǔn): 當(dāng)前雖邊際緩和、但仍高企的關(guān)稅壁壘遠(yuǎn)超美聯(lián)儲3月預(yù)期,點陣圖需要對此進(jìn)行重新校準(zhǔn)以反映更高的通脹風(fēng)險。因此,整體降息路徑上調(diào)25個基點實屬情理之中,且將主要調(diào)整推遲至2026年已屬相對溫和之舉。

前瞻指引的脆弱性: 鮑威爾在新聞發(fā)布會上直言不諱地指出——FOMC委員們對利率路徑“無人有高度信心”。他更強調(diào)關(guān)注“近期的演變”,這無疑削弱了點陣圖作為前瞻性指引的根基。

政策聲明中的微妙變化

政策聲明稿的改動看似細(xì)微,卻暗藏玄機。關(guān)鍵之處在于對不確定性的描述,從“進(jìn)一步增加”調(diào)整為“有所下降但仍處高位”。

這一微妙轉(zhuǎn)變可能基于一個核心判斷:關(guān)稅水平大概率不會重回4月初宣布的峰值狀態(tài)。

經(jīng)濟預(yù)測(SEP):滯脹隱憂

此前市場焦點過多集中于點陣圖,卻忽略了同樣重要的一個細(xì)節(jié)——最新經(jīng)濟預(yù)測(SEP)。美聯(lián)儲對今年遲遲不降息的深層理由,恰恰深埋其中。

SEP全面納入了3月以來的關(guān)稅進(jìn)展:

增長放緩: 2025年GDP增速預(yù)期被大幅下調(diào)0.3個百分點至1.4%,2026年增速同樣下修并持續(xù)低于趨勢水平。

失業(yè)率攀升: 今明兩年失業(yè)率預(yù)期鎖定在4.5%,直至2027年才微降至4.4%。

通脹頑固: 2025年核心PCE通脹預(yù)期則被上修至3.1%,且未來兩年持續(xù)徘徊于2%目標(biāo)上方。

GDP增長將放緩,失業(yè)率將上升,通脹將更高,儼然一副“滯脹”圖景。

放鷹的鮑威爾更關(guān)心通脹

鮑威爾的新聞發(fā)布會也顯露了更為鋒利的鷹派棱角。雖然“不確定性”仍是核心主題,但其優(yōu)先序明顯向通脹風(fēng)險(尤其是關(guān)稅影響)傾斜,而非勞動力市場。

面對潛在的降息壓力,鮑威爾展現(xiàn)出強硬姿態(tài)。他旗幟鮮明地將關(guān)稅對通脹的影響列為頭號挑戰(zhàn),刻意淡化近期向好的通脹數(shù)據(jù),并斷言“總得有人支付關(guān)稅”,成本終將部分轉(zhuǎn)嫁消費者——傳導(dǎo)需要時間,影響已初現(xiàn)端倪,未來數(shù)月將更加清晰。

總體而言,本次會議鷹派基調(diào)較前更為鮮明。點陣圖年內(nèi)不降息陣營的擴大,鮑威爾對通脹風(fēng)險的顯著側(cè)重,都為按兵不動提供了多重注解。

市場反應(yīng)成為鷹派解讀的最佳印證:股指應(yīng)聲下挫,美債收益率同步攀升。

場外觀察:特朗普與鮑威爾的“冤家路窄”

最后,視線轉(zhuǎn)向場外——特朗普與鮑威爾這對“冤家”的角力。美聯(lián)儲的鷹派表態(tài)對特朗普絕非佳音。

決議公布前數(shù)小時,特朗普已按捺不住,在白宮對媒體猛烈炮轟美聯(lián)儲:“我們美聯(lián)儲那邊有一個說實話很愚蠢的人”——矛頭直指鮑威爾。

“我可以強硬,我可以溫和,什么都沒用。”特朗普抱怨道。

特朗普開出的藥方簡單粗暴:立刻、大幅降息100-250基點! 理由一是為財政部發(fā)行長期債務(wù)“減負(fù)”;二是放話若通脹反彈“大不了再加息”。

更露骨的是,他直接點明:等明年換掉鮑威爾,降息自然水到渠成。這種對央行獨立性的公然干預(yù),在美國歷史上實屬罕見。

既然已被置于聚光燈下炙烤,美聯(lián)儲近期大概率將一條路走到黑——重點捍衛(wèi)其獨立性和美元信譽。可以預(yù)見,在鮑威爾的剩余任期內(nèi),來自白宮的咆哮聲只會更加刺耳:“蠢貨,快降息!”