股份代持懸案未了、又陷收購爭議,立訊精密赴港IPO埋陰影

來源:IPO觀察哨

核心提示:

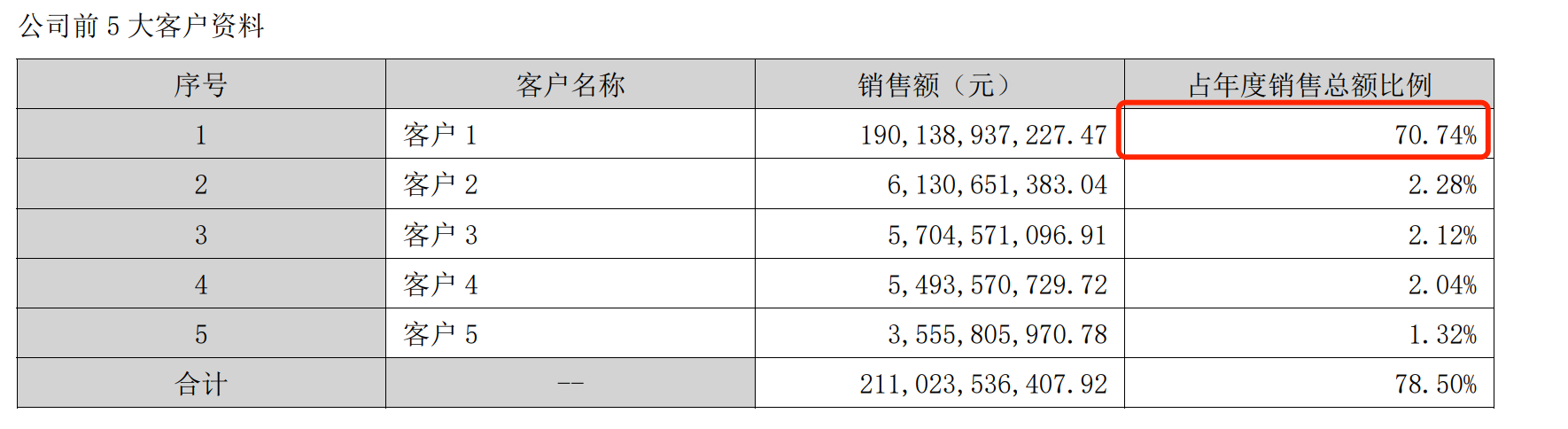

1. 王來春從富士康女工到執掌2500億市值帝國,面臨“果鏈魔咒”,70.74%營收綁定蘋果。

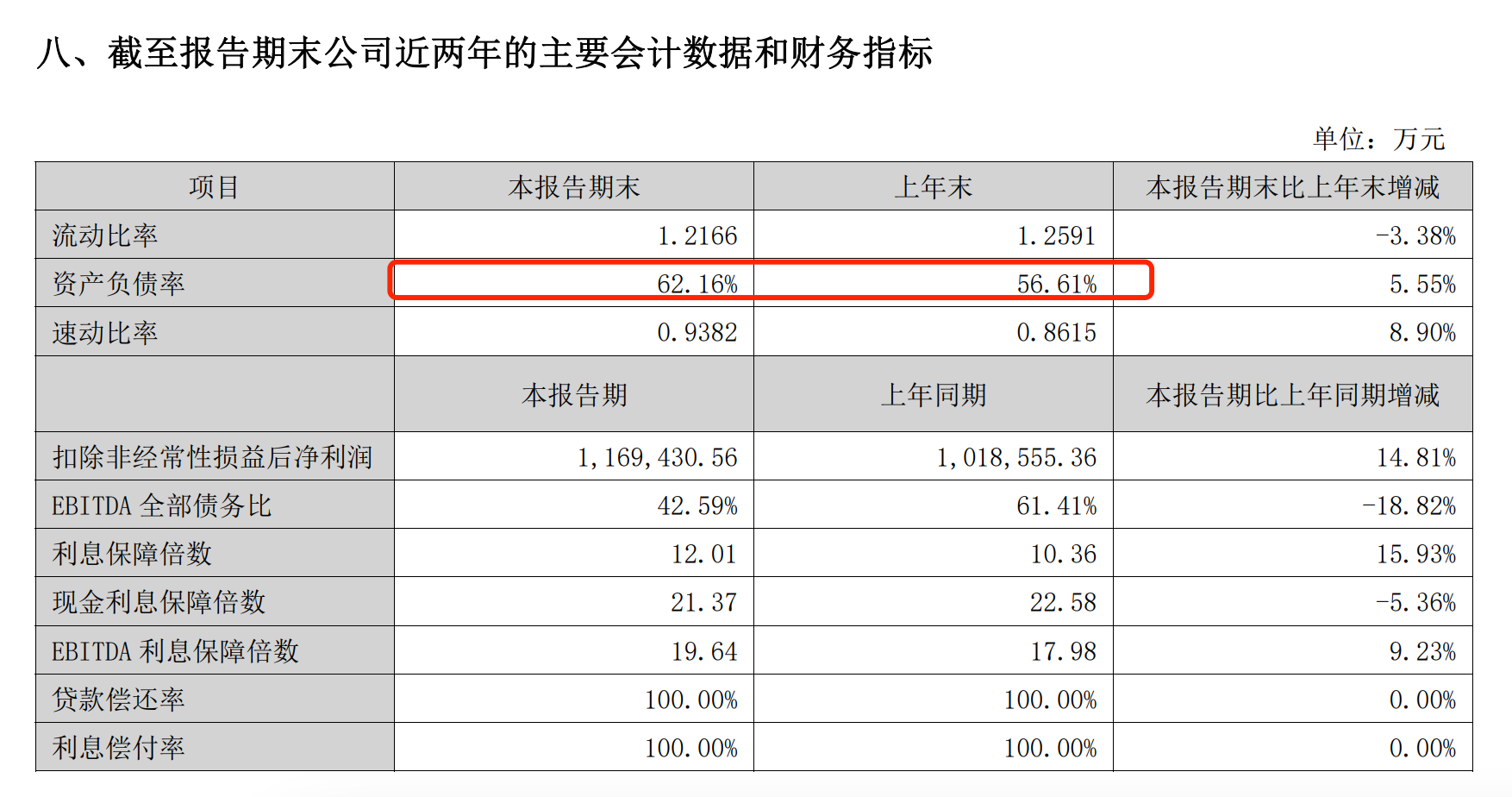

2. 為擺脫蘋果依賴,立訊斥資布局汽車產業鏈,但汽車業務收入占比僅5.12%遠未形成支撐,反使其資產負債率攀升至62.16%。

3. 王來春與吳政衛的百億股權代持糾紛案陰云未散,2025年再因收購侄女王雅媛控股的虧損資產安徽信光,引發市場對王來春哥哥、立訊精密副董事長王來勝“父救女”的質疑。

---------------------------------------------

1988年,深圳富士康工廠招工,21歲的王來春是擠在隊伍中的一員。她初中輟學,在這里開始了流水線上的工作。

當時,沒人會想到這個普通的潮汕女工,會在37年后以1315億的身家出現在《2025新財富500創富榜》中,位列第13位,成為潮汕女首富。

她創立的公司立訊精密,最近宣布了一個大動作:計劃去香港上市。

立訊精密早在2010年就已經登陸A股,目前市值超過2500億人民幣。在蘋果供應鏈里最重要的三家中國公司(俗稱“果鏈三巨頭”)中,立訊最后一個宣布赴港上市,另外兩家藍思科技和歌爾股份早已有所行動。

從數據來看,立訊精密近年發展得不錯。2024年,公司營收接近2700億,增長了將近16%;凈利潤133億多,同比增長22%。但成也果鏈,敗也果鏈,對蘋果依賴太深是其最大隱憂。僅這一客戶,就占了立訊總收入的70%以上。

不把雞蛋都放在一個籃子里,為了擺脫對蘋果的過度依賴,王來春這幾年花大力氣、投入重金開拓新業務,尤其是汽車電子板塊。但轉型也帶來了毛利率下滑、資產負債率飆升的新挑戰。

01 富士康流水線女工的“豪賭”

談到王來春的第一桶金,繞不開富士康三個字。

上一代企業家的創業故事,不得不承認,那種超乎常人的卷,在時代起飛時鋪就了成功的道路。王來春和藍思科技的周群飛一樣,都曾是流水線上的“拼命三娘”。

1988年進入富士康,王來春埋頭苦干,一干就是十年,最后晉升為當時大陸員工在富士康能達到的最高職位“課長”,管理上千人。

1999年,32歲的王來春和哥哥王來勝一起,收購了中國香港立訊公司,接著在2004年,王來春回到內地創立立訊精密,香港立訊為立訊精密的控股股東。

創業初期,王來春的生存之道就是緊跟老東家富士康的步伐,依靠承接富士康的外包訂單生存。2007年到2009年,富士康的訂單占到立訊精密總收入的50%。

雙方的綁定不止于此。立訊精密登陸A股前一年,富士康創辦人郭臺銘的胞弟郭臺強,實控的正崴精密旗下的富港電子,2009年9月出資4000萬元認購立訊精密400萬股,占發行前總股本的3.08%。

這在當年被市場視為郭氏家族“泛鴻海系”布局A股的關鍵動作。那時郭臺銘曾提出通過扶持產業鏈伙伴(即“富兒子”)擴大鴻海生態,立訊精密被視為典型案例。

但后來的劇情發展似乎是出乎外界意料的。2010年立訊精密上市后,王來春身家達23億,躋身中國富豪榜。這又成為王來春的新起點,緊接著擺脫對富士康的依賴,反而成為了后者的競爭者。

王來春的策略也相當直接,通過關鍵并購,豪賭產業機遇。

2011年移動互聯網興起,立訊精密斥資5.8億收購昆山聯滔60%股權,借此打入蘋果供應鏈,首次嘗到了“蘋果供應商”的甜頭。接著在2016年,通過連續收購聲學企業蘇州美特,立訊精密成功拿下了蘋果AirPods的訂單,業務規模和技術能力大幅提升。

2020年,立訊精密又以33億元收購了緯創資通在中國內地的iPhone制造業務。從2017年開始,緯創為蘋果iPhone新機型做代工,是iPhone第三大代工廠,規模僅次于富士康與和碩。借此立訊精密成為內地首家蘋果iPhone整機制造商,直接挑戰富士康的核心業務。

當年富士康流水線上的女工,已成長為能與郭臺銘在蘋果核心業務上同臺競技的重要角色。這起收購,當時媒體報道稱郭臺銘對此“相當震驚”。

02 繞開富士康之后,立訊精密的蘋果依賴癥

但深度綁定蘋果也給立訊精密帶來了巨大的隱憂。直到2024年,蘋果依然是立訊精密最大的“金主”,貢獻了其超過70%的收入。 這種高度依賴的風險,在2021年同樣是果鏈的“歐菲光”被踢出蘋果供應鏈之列,市值隨之暴跌的前車之鑒下,顯得尤為刺眼。

從數字上看,公司仍在增長。2022年、2023年、2024年,立訊精密的營收分別為2140億元、2319億元、2688億元;凈利潤分別為91.63億元、109.53億元、133.66億元。

但數字背后隱藏著明顯的結構性問題。消費電子依舊是立訊精密最大的收入來源,分別為1797億元、1972億元和2241億元,對總收入的貢獻超8成以上。

這個業務的核心又高度綁定在蘋果公司身上。2024年,前五大客戶貢獻了公司近80%的收入,達2110億元,其中最大的客戶蘋果獨占1901億元,占比高達70.74%。相比之下,第二大客戶的貢獻只有61億元,占比僅2.28%,對蘋果的依賴程度可見一斑。

同時,公司87.6%的收入來自海外市場,2024年外銷2355億元,內銷僅為333億,只占12.4%,這也使其極易受到國際貿易環境變化的影響。

為了擺脫“蘋果依賴癥”,王來春將目光投向了更具挑戰性的領域——汽車。這成為立訊精密近年來戰略轉型的重中之重,采用的方式類似,還是投資和并購。

2022年2月,立訊精密與奇瑞集團簽署《戰略合作框架協議》,從事新能源汽車ODM整車研發及制造。同時,立訊有限通過股權收購方式,成為奇瑞控股第三大股東。

2024年,立訊精密斥資41億人民幣收購了擁有百年歷史的德國汽車線束巨頭萊尼集團(Leoni AG)50.1%股權及其全資子公司Leoni K的100%股權。

這些戰略下,其通信互聯產品的收入占比從2023年的6.27%提升到了2024年的6.83%,汽車互聯產品的占比也從2023年的3.99%增加到了2024年的5.12%。

但付出的代價也不小。為了轉型,公司借了不少錢,導致負債增加,2024年底資產負債率從2023年的56.61%上升到62.16%。

更現實的問題是,這些新業務規模還很小,汽車業務的收入占比才5.12%,短期內根本無法替代蘋果提供的巨大收入和利潤流。

03 王來春的挑戰:舊案陰影未散,新購爭議又起

讓王來春頭疼的或許還不只是業績的問題。近年,立訊精密陷入的糾紛不斷。

2020年,名叫吳政衛的人士因涉及百億金額的股權代持糾紛起訴王來春一方。當時吳政衛對媒體稱,2007年,他時任郭氏家族的富港電子財務主管,經時任富港電子負責人鄭寧郎的引薦,和王來春認識。

吳政衛稱當時立訊精密籌備IPO時因財務混亂急需專業人才,王來春邀請其加入立訊精密,承諾給予年薪200萬港幣+立訊集團股份作為報酬。因擔心其中國臺灣地區的身份直接持股影響上市進程,雙方口頭約定由王來春代持其股份,并安排吳政衛擔任“博碩科技”法定代表人,這家公司當時表面上還與立訊精密無關。

同時巧合的是,在2010年12月中旬,IPO掛牌還不到三個月的立訊精密宣布的上市以來第一起資本運作,便是收購博碩科技75%的股權,這1.68億元收購金完全來源于其IPO所募資金。

在股權代持風波引發關注后,王來春方的回應表示,無關聯交易,與吳政衛無股權代持關系,吳政衛從未擔任立訊高管,指控文件系偽造。

這一事件是懸在立訊精密治理透明度上的陰影。此后在大陸公開渠道未見該案的審理后續,一家中國臺灣地區媒體2023年的報道提到,臺北檢方認為,吳政衛既未提供相關的僱傭契約等直接證據,而股權承諾聲明書對于股份給付的原因也沒有多少著墨,雙方也就該文件的真偽有所爭執,考量本案沒查到其他積極證據可證明王來春涉詐欺吳政衛,因此認定王來春的罪證不足。

一波未平一波又起。就在正式官宣赴港上市前,2025年6月,立訊精密擬收購信濠光電全資子公司安徽信光100%股權引發爭議。

據經濟觀察報報道,2023年,安徽信光實現營業收入7858.13萬元,凈利潤虧損4052.37萬元。2024年,安徽信光出現了大幅虧損,具體數值公司未公開披露。

安徽信光所處光伏行業產能嚴重過剩,立訊精密主營消費電子、汽車電子,而安徽信光與其核心業務沒有直接協同性,被質疑接盤邏輯難自洽。

另一方面,信濠光電第一大股東王雅媛(持股22.34%)為王來春哥哥、立訊精密副董事長王來勝之女,雙方交易構成關聯交易。立訊精密連續接盤信濠光電虧損資產,被質疑是在“父救女”。

此次赴港上市,如果成功,理論上立訊精密能獲得更多國際資金,支持公司向汽車電子、AI連接器等新領域拓展,幫助其從“蘋果代工廠”向更全面的“科技解決方案提供商”轉變。

然而,其核心挑戰嚴峻。公司必須在投入巨資開拓高風險、長周期的新業務時,確保不丟失蘋果這一核心客戶帶來的穩定訂單和現金流。同時需要有效管理因并購擴張而上升的負債以及全球地緣政治風險。懸而未決的歷史代持糾紛,疊加近期備受質疑的關聯交易,也一定程度上影響了公司治理透明度和市場信任。

參考資料:《立訊精密接盤信濠光電虧損資產背后,隱現“父救女”商業戲碼?》環球老虎財經

《3700億大牛股攤上事 立訊精密146億巨額“代持門”牽出IPO往事》21世紀經濟報道

《天崩開局的“富士康打工妹”,逆襲成“潮汕女首富”赴港IPO》野馬財經

《郭臺銘胞弟火線入股立訊精密 富士康影子浮現A股》21世紀經濟報道