植物醫生IPO隱憂:三年16次違規受罰 大喊重研發卻悄悄縮減超20%研發人員

鳳凰網財經《IPO觀察哨》

近日,王俊凱代言的植物醫生以“4500家門店、1400萬會員”的亮眼數據高調啟動上市計劃,不過,鳳凰網財經《IPO觀察哨》發現,植物醫生背后卻暗藏內控漏洞、業績停滯與研發投入等多重隱憂。

報告期內,公司及子公司累計收到16張行政處罰單,涉及虛假宣傳、供應鏈監管不力等問題;與此同時,營收增速近乎停滯,遠落后于同行,經銷渠道持續萎縮。

更令人質疑的是,公司雖宣稱“重研發”,但研發人員兩年縮減超20%,核心技術依賴委外,而營銷費用卻高達研發支出的10倍以上。

此外,植物醫生在IPO前進行了上億元的分紅,公司董事長解勇控制79.14%的股權是此次分紅的最大受益者。

植物醫生董事長解勇

這些矛盾與風險,為植物醫生的上市之路蒙上了一層陰影。

全資公司三年16罰,內控漏洞集中暴露

植物醫生的上市之路充滿波折。2023年7月,公司攜“4500家門店、1400萬會員”的高調數據啟動A股IPO輔導,成為國內首個沖擊資本市場的單品牌美妝企業。

然而這場資本征程在起點便遭遇阻礙,原本計劃的IPO輔導期被迫延長19個月,直到2025年6月底才獲得深交所受理。據報道,輔導機構中信證券在報告中稱,加盟商違規銷售、虛假宣傳以及供應鏈監管漏洞等,已暴露出公司的系統性風險。

比如,植物醫生全資子公司北京明弘延慶第一分公司因促銷活動商品價格與標稱原價不符,被北京市延慶區市監局處以責令改正、警告及罰款25000元;另一家全資子公司江西高植美肌九江第三分公司因未建立并執行進貨查驗記錄制度并對化妝品精油作虛假或引人誤解的商業宣傳行為,被九江市市監局罰款10000元……,僅僅在報告期內,植物醫生公司及子公司就獲得了16張行政處罰單。

而植物醫生是以經銷模式為主、直營模式為輔、線下線上全面布局的銷售模式,全資公司三年被開了16張罰單,加盟商的情況似乎也不容樂觀。

湖北赤壁市加盟店因銷售含禁用成分“苯乙基間苯二酚”的化妝品被罰8.5萬元;四川省達州市渠縣渠江街道憑嵐化妝品店因虛假宣傳“國禮”屬性被罰0.5萬元……,這些違規行為如利刃般刺向品牌信譽。

更令人擔憂的是合規漏洞,截至2025年5月31日,植物醫生尚有32家子公司、分公司(直營門店)未取得衛生許可證。盡管實控人解勇承諾承擔可能的處罰損失,但這一承諾無法掩蓋公司治理的缺陷。

業績停滯背后的渠道困局

除了內控問題,植物醫生的業績似乎也陷入了瓶頸期。

2022年至2024年期間,植物醫生的營業收入分別為21.17億元、21.51億元、21.56億元,期間增長率分別為1.6%、0.22%。

而同行業可比公司2022年到2024年,林清軒營收從7.59億港元升至13.28億港元;貝泰妮從50.14億元升至57.36億元;私有化退市的歐舒丹16 4.28億港元升至234.42億港元。同行可比公司每年還是在以“億元”為單位增長中,而植物醫生2024年僅僅比2023年增長了500萬元,在行業競爭激烈的當下,增長速度遠遠低于同行。

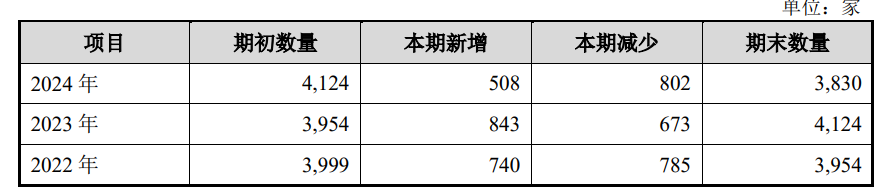

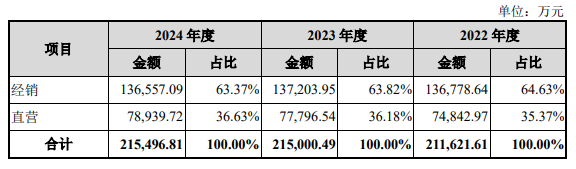

通過植物醫生經營模式不難發現,公司2022年到2024年經銷途徑營收不僅沒有增長,反而下滑了221.55萬,經銷商收入的負增長從經銷商數量上也能看出些許端倪,2022年初公司經銷商3999家,2024年底,經銷商數量3830家,這三年經銷商數量不僅沒增加反而凈減少了169家。

公司之所以還能保持小幅增長,主要是依靠直營門店增長了4096.75萬元。

2024年底,植物醫生直營門店498家,較2022年增加了20家。從平均單店數據來看,498家直營店貢獻了7.8 9億元的營收,單店平均貢獻158.51萬元,而經銷門店35.65萬元,很明顯直營店的優勢更加明顯。

但植物醫生60%的收入是經銷商貢獻的,隨著直營門店的崛起,在成本優勢下,經銷商的利潤空間也間接受到了擠壓。

繼續依賴經銷商難以突破增長瓶頸,而大力發展直營店又可能加速經銷商體系的瓦解。如何平衡兩種渠道的發展節奏,或許將決定植物醫生未來的走向。

高喊重視研發背后:研發人員三年縮減超20%

在招股書中,植物醫生稱,近年來公司高度重視研發投入,2022年至2024年,研發投入累計超過2億元,占營業收入比重始終維持在行業較高水平,顯示出公司對研發工作的高度重視。

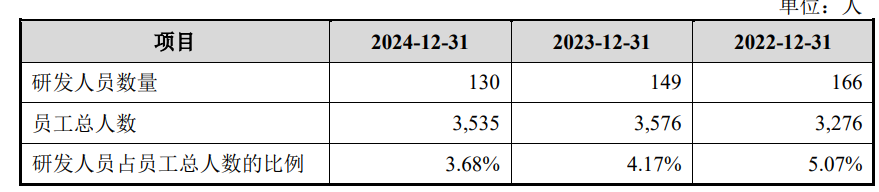

不過,鳳凰網財經《IPO觀察哨》發現,植物醫生雖然嘴上說的重視研發,但公司2年時間研發人員減少了36名,占比21.69%,而公司總人數增加了259名。

相比之下,植物醫生銷售人員達到了2601名,是研發人員的20倍。

此外,在研發支出減少的情況下,植物醫生每年還會花費幾百上千萬進行委外研發,自身的研發人員在大幅流失以及每年花錢委外研發,令投資者對公司技術持續創新能力產生擔憂。

尤其是公司宣傳的王牌產品石斛蘭系列,以及云南高山植物美白功效研發、具有抗衰功效的鐵皮石斛原液提取與應用研究等,這些核心技術更多是靠“花錢”買技術而非自己獨立研發出來的。

而相比研發的支出,植物醫生在營銷上的支出可是一點都不吝嗇,2024年在研發費用大幅減少的情況下,銷售費用又增加了幾百萬元,達7.43億元,是研發費用的10多倍。

植物醫生嘴上喊著"重視研發",實際卻在悄悄減少研發人員,核心技術基本靠"外包"買來,自己沒怎么下功夫。反手在營銷上卻大把砸錢,一年花7個多億打廣告,研發費用連零頭都不到。

這種"重營銷、輕研發"的路子,短期可能有效,但長期來看還是需要多下真功夫。

參考資料:

《31歲國貨美妝品牌沖刺上市!兩年前攜“4500家門店、1400萬會員”啟動A股IPO輔導》中國商報