酒店數量全球第一!錦江酒店再闖港交所:116億商譽高懸、上半年凈利潤腰斬

來源:鳳凰網財經《IPO觀察哨》

有著全球數量規模最大酒店集團之稱的錦江酒店要赴港IPO了!

6月29日,上海錦江國際酒店股份有限公司(以下簡稱“錦江酒店”)正式向港交所遞交上市申請,獨家保薦人為東方證券國際。值得注意的是,此次錦江酒店沖擊港股,實則是錦江系時隔三年后的再度回歸。早在 2006年,錦江資本已在香港聯交所敲鐘上市;但上市后,有分析指出錦江資本港股股價及流動性低迷難以支撐公司融資需求。最終,錦江資本在2022年5月接受控股股東錦江國際的私有化方案,正式從港交所退市。

近年來,錦江酒店通過頻繁并購和加盟模式不斷擴張規模,門店數量急劇增加。據其招股書顯示,截至2024年,錦江酒店已開業酒店家數達1.34萬家,客房間數達129萬間。按已開業酒店家數計算,錦江酒店是中國以及全球最大的酒店集團。

然而,這種快速擴張并未給錦江酒店帶來更大的效益,反而因并購產生高額負債、加盟管理失控、海外業務遇挫等諸多問題,導致公司陷入“越擴張越虧損”的困境。與此同時,公司股價也隨經營業績的頹勢持續下滑,截止7月23日收盤,錦江酒店A股股價報22.71元/股,其市值較2023年4月峰值已蒸發超400億元,縮水幅度達65%。

在酒店行業同質化競爭加劇、存量博弈白熱化的市場環境下,錦江酒店此次赴港IPO能否破解當前發展困境?

116億商譽高懸 海外業務連年虧損

錦江酒店的崛起堪稱一部波瀾壯闊的商業擴張史。其品牌最早可追溯至1935年傳奇女性董竹君在上海創辦的“錦江川菜館”,后發展為錦江飯店,1994-1996年,錦江酒店B股、A股相繼登陸上交所,成為中國首家酒店餐飲上市集團。

真正讓錦江酒店實現跨越式發展,成長為全球數量最大酒店集團的關鍵,是其一系列的并購擴張舉措。2015年堪稱錦江酒店發展的里程碑之年,公司以12.88億歐元收購法國盧浮酒店集團。此次收購使錦江酒店躍升為全球頭部酒店集團,快速打開了國際市場。

2016年錦江酒店又發起兩筆重大收購:先是以82.69億元收購鉑濤集團81%股權,鉑濤旗下擁有7天、麗楓、喆啡、希岸及IU等多個知名品牌,涵蓋經濟型到中高端不同市場定位;同年錦江酒店又以17.5億元收購維也納酒店80%股權。

這一系列收購讓錦江酒店在國內外市場份額急速擴張,截至2024年末,錦江酒店酒店已簽約酒店數量高達17,391家,其中在營酒店數13,416家,待開業酒店數3,975家,覆蓋境內31個省區市及全球55個國家或地區,成為全球酒店行業當之無愧的巨頭 。

錦江酒店旗下品牌

然而,長期實施激進的并購戰略也使得錦江酒店的商譽規模迅速膨脹。招股書顯示,2022年、2023年、2024年,其商譽分別為115.5億元、118.31億元、114.4億元;截至2025年3月31日,商譽進一步增至116.04億元,占總資產的比例達25.5%。

鳳凰網財經《IPO觀察哨》查閱招股書發現,自2020年以來,錦江酒店以法國盧浮集團為代表的境外酒店業務持續處于虧損狀態,累計虧損超過3億歐元。若未來盧浮集團等被收購資產經營狀況持續惡化,難以達到收購時預期的盈利水平和協同效果,便極有可能觸發商譽減值。一旦發生減值,將直接侵蝕公司利潤,對錦江酒店的財務狀況和經營業績造成嚴重沖擊。

業績持續下滑 錦江酒店大而不強?

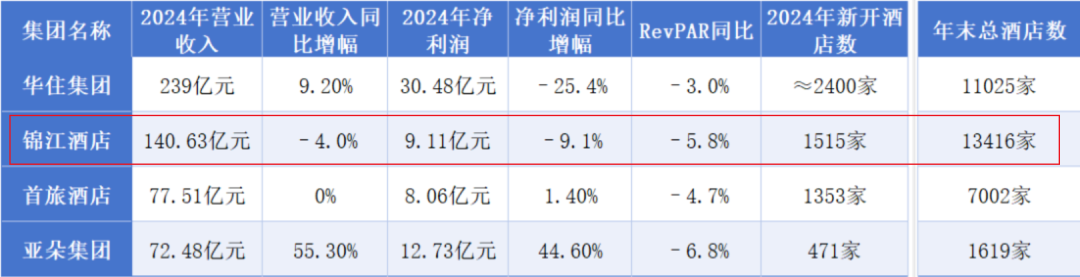

錦江酒店雖坐擁40多個品牌,門店數量可觀,卻在凈利潤表現上遜色于同行。2024年錦江酒店營收140.6億,同比下降4%,同期,華住集團營收達239億元,錦江酒店營收規模僅為華住集團的58.8%;2024年錦江酒店凈利潤9.11億,同比下降9.06%,同期,亞朵集團凈利潤達12.73億元;錦江酒店凈利潤甚至趕不上僅有1600家門店的亞朵集團。2025年上半年錦江酒店業績頹勢加劇,業績預告顯示,公司上半年歸母凈利潤預計腰斬,同比下滑52.81%-57.53%。

國內主要酒店2024年的關鍵財務和運營數據(圖片來源:酒店觀察網)

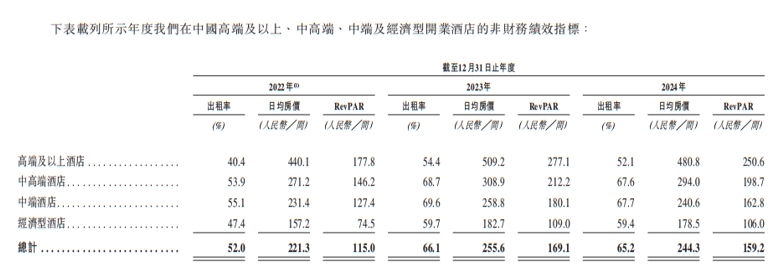

在具體經營指標方面,2024年錦江酒店中國大陸境內酒店業務多項經營指標表現不佳。鳳凰網財經《IPO觀察哨》查閱招股書發現,2024年錦江酒店在中國的高端、中高端、中端以及經濟型酒店每間可售房收入(RevPAR)和出租率較2023年均有所下滑。平均房價從2023年的255.6元/間降至244.3元/間,平均出租率從66.1%降至65.2%。RevPAR(平均可出租客房收入)則從169.1元/間降至159.2元/間,同比降幅達5.85%。在酒店類型中,中端酒店收益指標下滑尤其明顯,RevPAR同比降幅達到9.61%。

事實上,錦江酒店的業績頹勢并非個例,而是酒店行業普遍面臨的共性問題。2024年,國內酒店行業在經歷2023年需求集中釋放的高基數后,核心經營指標普遍回落。根據酒店之家統計的行業數據,2024年國內酒店的整體平均可出租客房收入為118元,同比下降9.7%;入住率為58.8%,同比下降2.5個百分點;平均房價為200元,同比下降5.8%。供給過剩、價格戰和成本高企的多重壓力下,頭部酒店企業普遍陷入“規模擴張與效益承壓并存”的泥潭。

董事和高管薪資增長與業績脫鉤

鳳凰網財經《IPO觀察哨》發現,在經營業績全線滑坡背景下,2024年錦江酒店董事和高管薪資反而暴漲。截至2022年、 2023年及2024年末,錦江酒店支付公司執行董事、非執行董事以及監事的酬金總額分別約為人民幣160萬元、170萬元及320萬元。支付予五名最高薪酬人士(其中不包括任何時任董事)的酬金總額分別為人民幣2720萬元、3750萬元及5140萬元。

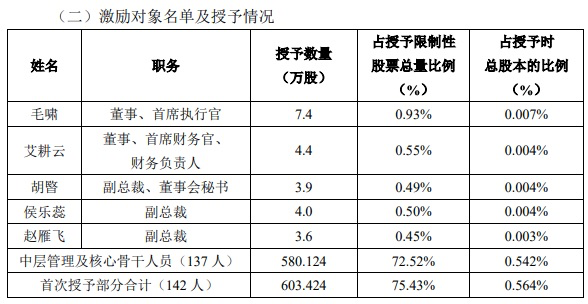

2024年,錦江酒店推出股權激勵計劃,向激勵對象授予限制性股票。根據Wind數據,該計劃首次授予142人(包括董事、高級管理人員及核心骨干),授予總量為603.424萬股,授予價格為11.85元/股。董事和高管作為激勵對象,其薪酬結構中增加了股權部分,導致總薪酬顯著上升。

圖片來源:錦江酒店公告

同一房型價格差五倍 會員反被“殺熟”?

招股書顯示,截至2024年底,錦江酒店擁有超2億會員,對比來看,同期華住集團會員規模已達2.7億。錦江酒店中央預訂率(CRS)為56.9%,低于同期華住集團的66%和亞朵集團的63%。為提升會員活躍度,錦江于2024年推出多項會員權益,如房券、消費券等。這些舉措直接推高了會員運營成本,卻未能轉化足夠收益。營業成本上升疊加營收下降,導致2024年錦江酒店毛利率從41.99%降至39.52%,進一步擠壓本已承壓的利潤空間。

今年以來,錦江酒店已多次被媒體報道存在大數據殺熟現象。5月份,有媒體調查發現,派酒店(南昌市青云譜區八大山人店)精選雙床房價格,錦江薈、攜程的標價分別為635元/晚、122元/晚。值得注意的是,在攜程旅行App上,上述酒店顯示為派酒店(南昌市十三中學華東建材城店),雖然兩者名稱不統一,但實際為同一家酒店。

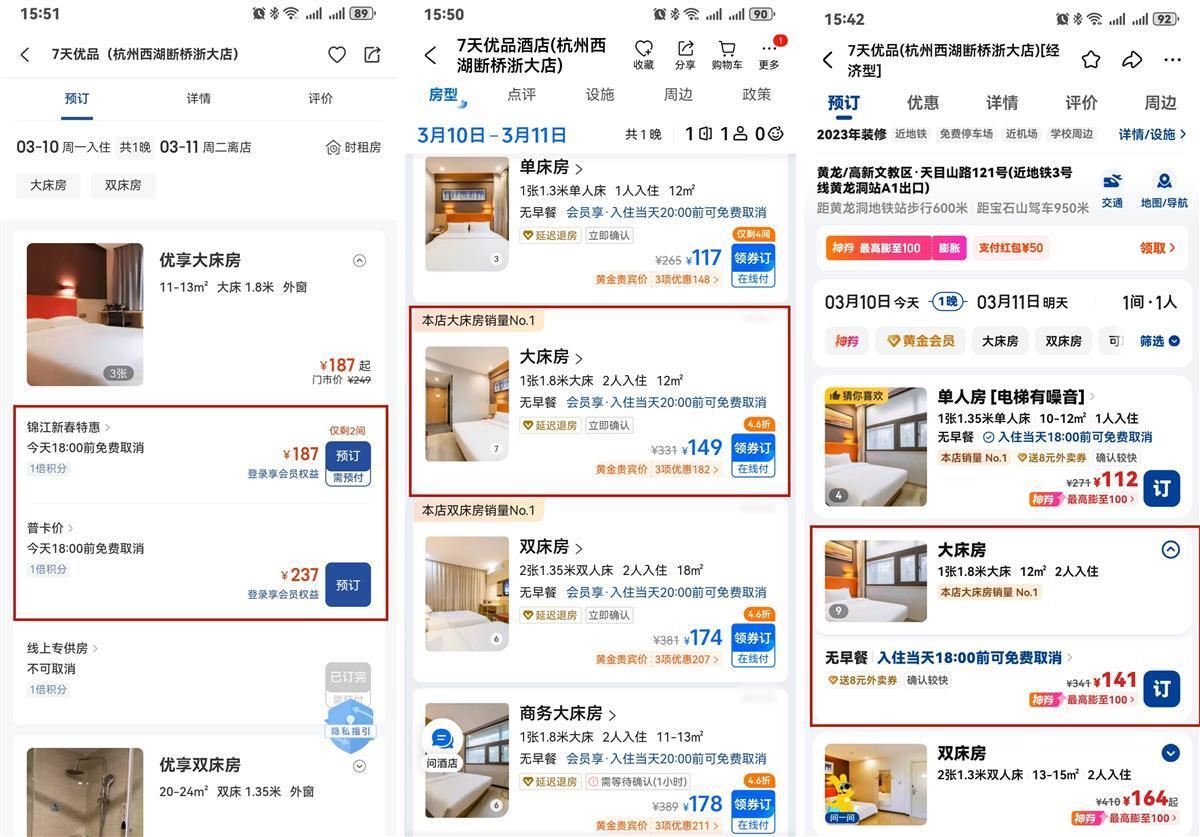

3月份,據極目新聞報道,有消費者稱自己使用錦江薈App預訂浙江杭州一家酒店,總費用3195元,與其他酒店預訂網站的價格相差5倍,質疑錦江薈價格“殺熟”。極目新聞記者實測發現,3月10日晚,涉事酒店在錦江薈App上的價格,比門店給出的以及其他酒店預訂網站的價格要高。錦江酒店方面工作人員則表示,這一情況屬于“價格倒掛”,錦江酒店方面正在對旗下酒店管控類似行為。

3月10日,錦江薈App(左)與其他網站預訂同一酒店房型價格對比

2月份,有消費者通過錦江酒店官方APP預訂酒店房間,價格為534元/晚。但消費者到店后發現,酒店現場及第三方預訂平臺的價格均為135元/晚。

此外,2024年,錦江也多次被曝“價格倒掛”:有網友稱通過錦江官網預訂的房間價格比第三方平臺高200多元;有網友稱“五一”假期期間通過錦江APP訂房,會員價反高于其他平臺……

在某投訴平臺上,涉及錦江酒店和錦江之星的投訴達4446條。投訴問題包括房間衛生問題、會員權益受損、訂錯酒店無法退款,APP活動霸王條款、到店無房等。

當前中國酒店業正經歷結構性分化,規模化紅利已見頂,行業邏輯從 “房量競賽” 轉向 “單店盈利模型” 比拼。在此背景下,盡管海外業務持續虧損,錦江酒店的出海步伐仍未停歇:2024 年 12 月,其中國區與馬來西亞酒管集團 RIYAZ 達成合作,推動錦江都城、錦江之星等五個品牌落地東南亞;未來還計劃在馬來西亞、印尼、越南等 6 國拓展項目,延續著 “規模出海” 的布局。

在 2024 年年度股東大會上,錦江酒店明確將 H 股發行定位為深化全球化戰略、拓寬資本渠道的關鍵舉措,意在借力融資加碼東南亞等潛力市場。只是,海外擴張能否成為業績增長的 “解藥”?赴港融資后能否實現 “業績與擴張” 的正向循環?“規模出海” 是否能變成“效益出海”,終將決定錦江酒店能否打破當前困局。