三年虧26億!前CFO炮轟“上市圈錢”,斑馬智行IPO蒙陰影

來源丨鳳凰網財經《IPO觀察哨》

核心提示:

1.估值220億“阿里系”獨角獸沖刺港股,三年累計虧損26億元,經營壓力顯著。

2.客戶高度集中,最大客戶上汽集團貢獻近半收入;供應端高度依賴阿里巴巴,采購占比超50%,公司深陷股東生態圈,業務獨立性與拓展能力存疑。

3.斑馬智行前CFO公開發文抨擊“上市圈錢”,直言不看好公司前景;2019年斑馬智行就曾現創始團隊離職潮,公司狀況引發市場擔憂。

--------------------------------------------

近日,斑馬智行正式向港交所遞交招股書,這家估值高達220億元的“阿里系”獨角獸由此進入公眾視野。招股書顯示,公司連續三年虧損、毛利率逐年下滑、客戶集中度較高,這都是市場關注的焦點。

斑馬網絡技術股份有限公司(簡稱“斑馬智行”)原為阿里巴巴旗下公司,招股書發布前夕,阿里巴巴發布公告稱,公司持有斑馬智行約44.72%的股權,分拆后將繼續持有斑馬智行30%以上的股權。有關建議分拆的細節,包括全球發售的規模及結構、本公司對斑馬智行的持股比例減少的幅度等,尚未最終確定。

斑馬智行成立于2015年,由阿里巴巴與上汽集團共同發起的互聯網汽車基金投資設立。此次阿里巴巴分拆斑馬智行上市,被視為后者“輸血求生”和“獨立成長”的關鍵一步。

01

三年虧損26億,毛利率持續下降

據灼識咨詢數據顯示,按2024年收入計算,斑馬智行是中國最大的以軟件為核心的智能座艙解決方案供應商。

圖源網絡

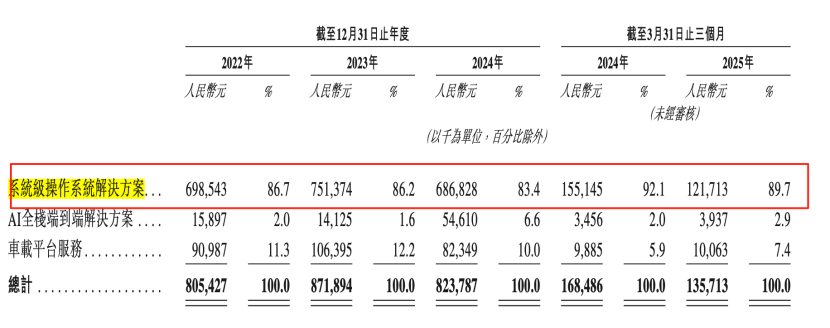

其營收分為三個板塊:系統級操作系統解決方案、AI全棧端到端解決方案、車載平臺服務,其中系統級操作系統解決方案持續貢獻近9成收入。

斑馬智行面臨的經營壓力不小。

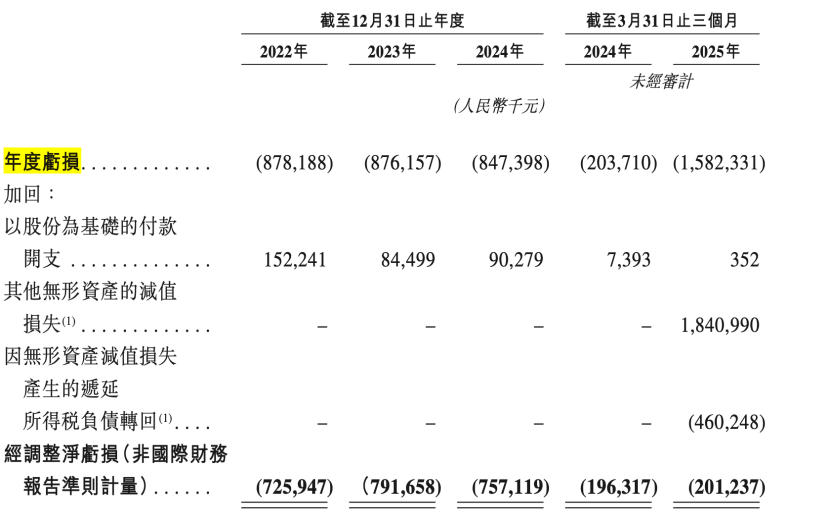

2022年-2024年,斑馬智行營收分別為8.05億元、8.72億元和8.24億元,合計25億,2024年收入同比下降5.5%。同期,公司年度虧損分別為8.78億元、8.76億元和8.47億元,三年累計虧損約26億元。

值得注意的是,2025年Q1虧損進一步擴大至15.8億元,其中因為“其他無形資產的減值損失”達18.4億。招股書披露,減值主要“與系統級操作系統解決方案相關的若干無形資產有關”。大意是,這來自于公司戰略評估,決定重點發展AI業務,所以對過往操作系統相關的資產進行了價值減值。

與此同時,斑馬智行毛利率呈現逐年下滑趨勢,從2022年的53.9%降至2023年的46.4%,2024年進一步降至38.9%。

虧損主因是研發投入巨大,金額超出營業收入。

2022年-2024年,其研發費用分別為11.11億元、11.23億元及9.8億元,合計32.14億元,分別占同期收入的137.9%、128.8%、118.9%,在2025年Q1研發投入1.96億元,為當期收入的144.7%。

02

客戶集中,高度依賴上汽與阿里生態

值得注意的是,斑馬智行面臨著客戶高度集中的風險。

2022年-2024年全年及2025年Q1,來自公司五大客戶的總收入分別為7.49億、7.84億、7.29億及1.25億元,分別占斑馬智行總收入的93.0%、89.9%、88.5%及92.2%。

其中,同期來自最大客戶上汽集團的收入分別為4.41億、4.13億、3.19億元及6490萬元,分別占該公司總收入的54.7%、47.4%、38.8%及47.8%。這意味著僅上汽集團一家公司,就貢獻了斑馬智行近一半的收入。

與此同時,其供應商的集中度也頗高。阿里巴巴是斑馬智行的主要上游供應商。2022年-2024年及2025年Q1,其向阿里巴巴采購的金額占總采購額的53.5%、58.4%、50.5%及54.7%。

根據招股書,阿里巴巴方持有股份44.72%,上汽方持有股份34.34%。背靠大樹好乘涼,但大樹底下不長草,經營高度依賴兩大股東,給斑馬智行帶來了業務穩定性,但也限制了其拓展第三方客戶的能力。

兩大巨頭,一個是斑馬智行的最大供應商,一個是最大客戶。早在2019年,就有接近斑馬智行的人士對媒體表示了這一結構背后的矛盾,“阿里是賣方,希望價格定得高一點,上汽是買家,軟件費用能不能少點。”軟件定價一直是斑馬高層頭疼的問題。“阿里需要做全行業布局,實現規模化,來攤銷開發費用,但是上汽則不需要,斑馬是它的一個優勢競爭資源,這就是兩邊的矛盾根源。”

更重要的是,隨著頭部車企加速自研智能座艙系統,如蔚來、理想、小鵬、小米、比亞迪等頭部車企紛紛推進自研,第三方供應商的市場空間也在被持續壓縮。

吉利控股集團總裁、極氪CEO安聰慧甚至公開表示,“智艙技術已經高度同質化”,技術含量并不高。而斑馬智行的前CFO夏蓮也在朋友圈表示,“沒有門檻的座艙技術車廠都可以自己干”。

03

前高管發文“炮轟”,稱“不愿為上市圈錢再委曲求全”

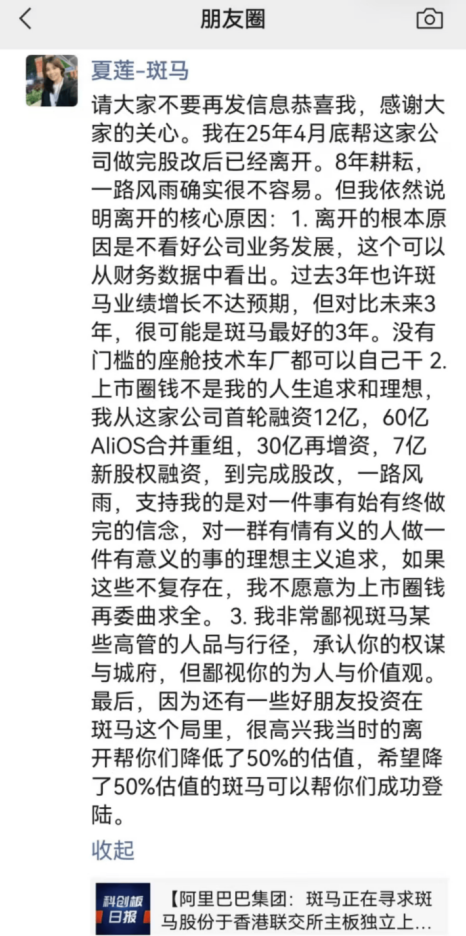

近日,斑馬智行前CFO夏蓮在朋友圈發表“聲明”,暴露了公司面臨的諸多問題。

她表示,離開公司的根本原因是“不看好公司業務發展,這個可以從財務數據中看出。過去3年也許斑馬業績增長不達預期,但對比未來3年,很可能是斑馬最好的3年”。她更是直言,“上市圈錢不是我的人生追求和理想”,“我非常鄙視斑馬某些高管的人品與行徑,承認你的權謀與城府,但鄙視你的為人與價值觀。”

這引發了市場對斑馬智行的實際經營情況的擔憂。

鳳凰網財經《IPO觀察哨》發現,早在2019年,斑馬公司就被曝光嚴重的高管離職潮。據36氪報道,自2018年下半年到2019年7月,斑馬前任CEO施雪松、CTO黃佑勇、CFO凡莉,首席產品官兼產品副總裁潘家驊,副總裁周平、謝平生,一位研發團隊主管谷志磊等均已出走。當時斑馬一位離職高管表示,“我們也看不清這家公司現在的愿景和目標。”

由于研發投入較高,斑馬智行高度依賴外部融資。已公開的融資信息里,2018年9月,斑馬智行就宣布獲得超16億元的首輪融資,該輪融資由國投創新領投,云鋒基金、尚頎資本跟投。2021年7月,阿里巴巴集團、上汽集團、國投招商、云鋒基金等四大股東聯合向斑馬智行增資30億元人民幣。

根據招股書,斑馬智行本次IPO募資金額計劃用于:加強研發投入,保持技術領先地位;增加中國市場份額,拓展全球市場;支持業務收購及擴張計劃;補充營運資金及其他一般企業用途。

斑馬智行站在了智能汽車發展的關鍵節點,其能否借助資本市場,將技術轉化為持續盈利能力,將在很大程度上取決于能否在保持股東協同的同時,強化獨立性,將研發投入轉化為更穩健的營收增長,在巨頭環伺的賽道中持續加強不可替代的核心能力。