成功率:商業火箭公司必須跨過的“卡門線”,星河動力再次發射成功

2025年9月5日,星河動力的谷神星一號火箭迎來了第20次圓滿成功,累計發射成功率已超過95%,位居國內民營商業火箭發射成功率榜首。正是憑借一次又一次的發射成功,使得星河動力成為了商業火箭領域的持續領跑者。

在全球航天發射規模持續擴大的背景下,高成功率已成為商業航天企業生存與發展的根本。據行業數據,2024年全球運載火箭共計完成265次發射,259次成功,6次失敗。其中,SpaceX作為全球商業航天發射市場的核心力量完成134次獵鷹系列火箭發射,僅有一次失利。值得注意的是,這次失敗后SpaceX僅用15天便完成復飛,背后的關鍵原因正是其長期積累的高成功率——它不僅意味著技術可靠,更意味著企業能夠快速恢復節奏,不被失敗“歸零”。

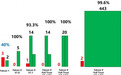

SpaceX不同時期的成功率與發射次數

從下圖可以看到,SpaceX的成功率經歷了明顯的階段性提升:

Falcon 1(2006–2009年):共 5 次發射,成功 2 次,失敗 3 次,綜合成功率 40.0%。多次失敗幾乎讓公司瀕臨破產,每一次失敗都意味著數月研發與測試被迫重置,發射節奏停滯不前。

Falcon 9 V1.0(2010–2013年):累計發射 10 次(包含 Falcon 1 階段),成功 7 次,失敗 3 次,綜合成功率 70.0%。這一階段證明了技術可行性,但企業仍處于市場試水階段。

Falcon 9 V1.1(2013–2016年):累計發射 25 次,成功 21 次,失敗 4 次(含前階段發射),綜合成功率 84.0%。雖然接近成熟,但仍有一次失敗,使復飛準備需幾周時間。

Falcon 9 Full Thrust(2015–2018年):累計發射 59 次,成功 55 次,失敗 4 次,綜合成功率 93.2%。可靠性快速提升,發射節奏明顯加快。

Falcon 9 Block 5(2018–2025年):截至目前累計發射 502 次,成功 496 次,失敗 6 次,綜合成功率 98.8%。企業已經形成穩定的高頻發射能力。

圖表:SpaceX各階段發射次數與成功率

可以看到,成功率的提升與發射次數的增長呈現正相關。在 Falcon 1 階段,由于成功率僅 40%,企業發射頻次極為有限,每一次失敗都意味著前幾個月的努力歸零;而當成功率逐步提升至 90% 以上,發射次數迎來爆發式增長。這不僅是技術成熟的體現,更是商業化規模化的基礎。需要注意的是,SpaceX 的整體綜合成功率與不同型號的成功率并不完全相同,其中獵鷹 9(尤其是 Block 5 型號)的成功率最高,已接近 99%,是支撐企業實現高頻穩定發射的關鍵型號。

高成功率的商業價值

高成功率不僅是技術指標,更是商業競爭力的核心。在國際市場中,單顆通信衛星或遙感衛星的價值可達數千萬甚至上億美元,一次發射失敗帶來的經濟損失極大。2022年2月,美國Astra火箭在執行NASA任務時因發動機故障導致4顆衛星報廢,直接損失超過1億美元,公司股價當日暴跌,客戶訂單大量流失。這種事件清晰地說明:火箭發射的失敗不僅消耗財務資源,更會破壞市場信任,影響未來商業機會。

國際商業發射合同中對成功率有嚴格條款,連續失敗可能導致合同終止或重新招標。衛星組網通常有嚴格時間窗口,一次失敗可能導致星座部署延遲半年以上,間接損失遠超發射費用。SpaceX憑借高成功率幾乎壟斷全球商業發射市場,其核心競爭力在于可靠性,將發射成本優勢轉化為難以撼動的市場壁壘。

如果SpaceX的成功率只有90%,則平均每10次發射就有1次失敗:不僅客戶損失巨大,市場信任度下降,發射次數也無法積累到每年百次的規模。由此可見,高成功率是實現高發射次數的基礎。沒有穩定可靠的成功率,就不可能形成頻繁發射的節奏,更談不上規模化商業化。

從圖片數據來看,美國除SpaceX之外的幾家商業航天公司整體表現普遍存在 成功率低、發射次數有限 的問題:

Firefly(Alpha火箭):累計6次發射,僅成功2次,成功率僅33%。

Rocket Lab(Electron火箭):是少數表現突出的公司,累計70次發射,成功66次,成功率94.3%,明顯優于其他同行。

Astra(Rocket 3火箭):7次發射僅成功2次,成功率28.6%,表現欠佳。

Relativity(Terran 1火箭):僅發射1次即失敗,成功率0%。

Blue Origin(New Glenn):發射1次,成功率100%;亞軌道型號New Shepard成功率77.4%,整體上商業化進展緩慢。

在美國之外:

英國 Virgin Orbit(Launcher One火箭):累計6次發射,成功4次,失敗2次,成功率66.7%。雖然比多數新興公司略好,但仍未達到行業主流水平。

日本企業(Interstellar Technologies的MOMO 3、Space One的KAIROS):發射次數少,且成功率不理想,MOMO 3僅20%,KAIROS首飛即失敗。

澳大利亞Gilmour Space(Eris火箭):首飛失敗,成功率0%。

德國Isar Aerospace(Spectrum火箭):尚未成功,首飛失敗。

總體來看,除了SpaceX、Rocket Lab形成了穩定的高成功率外,大部分美國及其他國家的初創火箭公司普遍面臨 發射次數少、成功率低 的問題,尚處于探索與試錯階段。

國內民營航天的經驗與挑戰

國內商業航天起步較晚,但近年來發射頻次逐漸增加,高成功率已成為重要競爭優勢。根據最新數據(截至2025年):

可以看出:成功率100%的有天兵科技、東方空間兩家公司,但只發射了一次,還需更多發射次數來驗證成功率;

成功率在90%-100%以上,星河動力,成功發射21次,成功20次,是國內綜合發射次數和成功率表現最為突出的民營火箭公司,其產品的可靠性和公司的質量管控能力得到了市場的廣泛認可;

成功率80%-90%,中科宇航,仍處于穩步提升階段;

成功率50%-60%,藍箭航天和星際榮耀,顯示技術可靠性和工程管理仍需強化;

零一空間,僅發射一次,成功率0%,失敗后目前尚未組織新的發射。

業內人士指出,高成功率與技術創新密切相關。成功率對中國企業更加重要,產業發展、文化、經濟影響巨大:成功發射帶回完整有效的飛行數據,用于優化設計、改進工藝、驗證仿真模型;而失敗可能觸發“死亡螺旋”:暫停發射 → 失去訂單 → 無力改進 → 再次失敗。火箭成功率成為全球火箭企業要跨過的卡門線。

總體來看,國內大部分民營航天企業發射數量不足10次,成功率均在90%以下,而星河動力通過連續成功積累經驗和技術管理能力,已經形成穩健的發射節奏和研發效率提升,為新一輪商業競爭提前布局。

高成功率:商業化的基石

一次發射失敗不僅帶來直接經濟損失,還可能產生研發浪費、任務延誤、保險賠付增加、供應鏈中斷和聲譽損失等間接成本。成功率高低甚至影響企業估值:SpaceX憑借超高成功率,2025年估值達3500億美元,而Astra因成功率不足,股價暴跌99%,最終退市。

技術上,火箭發射涉及數萬個元器件、上千道工序,任何環節失誤都可能導致任務失敗。高成功率不僅體現技術實力,也體現工程管理能力和項目管控水平。國內民營航天企業雖然技術能力提升明顯,但成功率仍參差不齊,只有像星河動力這樣逼近國家隊水平的企業,才能將高成功率轉化為商業化優勢。

從產業商業化角度,高成功率帶來正向循環:成功 -> 訂單與收入增加 -> 可持續研發投入 -> 進一步提升可靠性 -> 獲取更多訂單。反之,失敗導致資源消耗和市場信任下降,企業難以恢復。這種循環決定了商業航天企業的發展天花板。

商業火箭企業要從“偶爾成功”跨越到“持續成功”,不僅是技術極限挑戰,更是對商業邏輯的堅守。在太空這片高風險藍海中,成功率刻進企業基因,才能真正掌握發射節奏、積累市場信任、驅動商業化成長。歸零效應提醒我們,每一次失敗都可能消耗數月努力,而高成功率則是保證企業持續發射、穩健成長的生命線。只有那些把“成功率”作為核心戰略的企業,才能在星辰大海中立于不敗之地。

“特別聲明:以上作品內容(包括在內的視頻、圖片或音頻)為鳳凰網旗下自媒體平臺“大風號”用戶上傳并發布,本平臺僅提供信息存儲空間服務。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”