A股調整接近尾聲?投資主線有哪些?十大券商策略來了

獨家搶先看

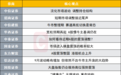

十大券商最新策略觀點新鮮出爐,具體如下:

中信證券:淡化市場波動 調整持倉結構

觀察到最近國內和海外存在三個市場流動性特征。特征一:ETF資金流向明顯分化,寬基減而行業/主題增,A股減而港股增;從各類ETF持有人以及FOF委托人持倉結構來看,上述資金行為反映出機構配置型資金還是有明顯的高切低特征,而近期的強趨勢板塊主要還是主動選股型資金驅動。

特征二:市場或步入2021年以來主動型公募產品最后一輪密集申贖換手階段,伴隨機構重倉的核心資產上漲,前述產品有望逐步消化贖回帶來的壓力,對應的機構票或是下一輪產業趨勢以及經濟回暖過程中的配置重心,過去幾年重小輕大、規避機構持倉票的策略模式可能不再成立,回歸核心資產正成為現實。

特征三:海外高債務資金利率和央行被動的降息壓力共存,歐美國家在高債務資金利率的環境下被迫步入降息周期,中國制造業在全球競爭當中的壓力在減緩,反內卷的大趨勢下,未來中國制造業把份額優勢轉變成定價權、進而轉變為利潤率長期回升,是中長期可以預見的最重要的基本面線索之一,人民幣資產吸引力在持續提升。

在配置策略上,建議淡化市場波動、調整持倉結構,繼續聚焦消費電子、資源、創新藥、化工和游戲等結構性機會。

招商證券:短期市場調整接近尾聲

短期市場調整接近尾聲,轉為低斜率上行更加持續。前期市場漲速較快,尤其是8月以來,斜率明顯提升,且伴隨著融資余額的快速增加。在經過調整后,市場情緒可能會邊際放緩,增量資金節奏可能會更加健康,未來正如我們九月報所描述,市場接下來轉為更低斜率上行的概率較大。我們仍處在牛市第二階段,調整后的核心應對策略是“擁抱低滲透率賽道”。

配置上,9月應該繼續圍繞AI算力、固態電池、人形機器人、商業航天/衛星互聯網展開。除此之外,聚焦高內在回報率的高質量策略仍然有效,重點關注300質量成長、500質量成長。

中信建投:牛市整理期 賽道高低切換是常態

9月2日至4日連續三日下跌,本輪慢牛行情首次進入整理期。主要由于八月下旬以來市場交易過熱,同時資金顯著集中于TMT板塊導致交易結構惡化,另一方面月初重要活動、美聯儲降息預期等利好已經或接近兌現,也導致風險偏好下降。經過統計11個牛市中指數整理行情,我們認為“慢牛”背景下,指數回調較為溫和,整理期較長,指數呈現震蕩修復趨勢。在指數整理期市場出現一定高低切換。整理期內,風險偏好下降紅利板塊繼續作為底倉保留,目前本輪AI算力主線核心邏輯并未被證偽,同時對于前期漲幅落后但景氣邏輯仍在的賽道方向應該重點關注。

重點關注:新能源、新消費、創新藥、有色金屬、基礎化工、非銀金融、紅利。

華西證券:寬松預期再起 A股慢牛主基調仍在

近期A股在未出現重大利空因素的背景下調整,主要源于浮盈盤兌現需求與結構性交易集中,市場隱含波動率也隨之上行。歷史復盤顯示,牛市中的“回撤”時間和幅度均有限,短期回撤也是風險釋放的過程,20日和60日均線為重要支撐。中期來看,本輪牛市行情的驅動力并未改變,政策依舊對“穩股市”提供有力支持,險資、養老金等中長期資金 正在加大入市力度,且居民端潛在增量資金仍較為充沛。與此同時,市場美聯儲降息預期升溫,亦有利于人民幣匯率偏強運行和外資流入中國資產。

行業配置上,“慢牛”的航向將與國家戰略高度同頻,牛市行情中,景氣賽道有望在產業變遷過程中享受估值溢價,如固態電池、儲能、創新藥、機器人等;美聯儲降息的背景下,港股有望獲得“外資+南下”雙加持,關注港股互聯網。

中泰證券:如何看待近期A股的震蕩調整?

盡管短期市場出現調整,但中期趨勢并未逆轉,指數和科技板塊均未到達階段性高點。首先,從估值與情緒指標看,9月5日滬深300股權風險溢價(ERP)為5.32%,處于10年歷史中等水平,指數仍有較高的上行空間。其次,潛在政策與外部事件催化值得關注。10月中下旬中美元首會晤若能落地,有望緩和外部不確定性;而四中全會將聚焦“十五五規劃”,或將明確科技創新與新質生產力在未來五年的戰略地位。上述事件均有望成為市場情緒和資金流向的關鍵拐點。

在9月市場進入震蕩調整窗口期,短期策略應以防御與穩健收益為主。建議關注兼具周期屬性與高股息特征的板塊,如煤炭、有色金屬等。同時,紅利板塊仍是外資和長線資金偏好的方向,配置價值突出;債券市場亦具備避險功能,可作為組合中的平衡資產。

國金證券:市場進入橫盤震蕩的概率較大

當前市場波動率仍處高位,從過去經驗來看想要開啟新一輪的趨勢性上漲與突破前高均需要新的催化,市場進入橫盤震蕩的概率較大,關注市場選擇的新方向電力設備和有色金屬在后續行情中的機會。4季度全球順周期交易是后續市場的催化。而對于創新高的黃金而言,當前價格小幅度搶跑了實際利率,長期通脹預期上行才能形成新的驅動,關注通脹來源的工業品和黃金同樣重要。金價創新高后,本輪估值處于歷史類似階段偏低位置的黃金股將比金價更具備彈性。

新的結構將逐步浮出水面:第一,同時受益于國內反內卷帶來的經營狀況改善、海外降息后制造業活動修復與投資加速的實物資產:有色金屬(銅、鋁、黃金)、資本品(鋰電、風電設備、工程機械、重卡、光伏)以及原材料(基礎化工品、玻纖、造紙、鋼鐵),原油;第二,盈利修復之后內需相關領域也將逐漸出現機會:食品飲料、豬、旅游及景區等;第三,保險的長期資產端將受益于資本回報見底回升,其次是券商。

東方財富:A股震蕩整固 港股機會上升

本周上證指數震蕩調整,領漲板塊也有切換至新能源電力設備的跡象。如我們此前周報提示,伴隨著上證指數ERP回歸10年均值位置,部分中低風險偏好資金逐步完成股債再平衡,市場資金凈流入將由快轉慢,短期A股指數層面寬幅震蕩的概率上升,結構上或將在景氣板塊內部有所切換,而受益于美國降息預期升溫和美元走弱,香港利率邊際壓制減弱,港股配置性價比進一步抬升。

重點行業關注:新能源(鋰電等)、港股互聯網、創新藥、有色、非銀、半導體/算力鏈等。主題關注:固態電池、機器人等。

信達證券:9月波動略有增加 但依然不改牛市主升浪的大趨勢

隨著下半年政策預期增多,股市逐漸對當期盈利脫敏,股市結構性賺錢效應已經接近1年,后續居民資金大概率會逐漸增加,股市大概率已經進入主升浪。上周市場波動加大,我們認為背后主要原因是:換手率過快回升:每一輪牛市都會有多次換手率比較接近的高點,換手率較高后,市場容易出現震蕩或休整。上周換手率5日均值已經高于2024年9月24日-10月8日期間換手率均值;部分板塊交易擁擠:8月市場交易量和漲幅過度集中在算力,歷史上即使是牛市還沒結束,部分賽道加速漲1個月也會休整。鑒于并沒有觀察到實質性利空,我們認為調整的空間大概率已經完成,后續還會有一定的震蕩,但不改牛市主升浪的判斷。

配置行業展望:1、金融:由銀行轉配非銀。2、有色金屬:產能格局強。內部黃金稀土等受益于地緣格局的細分行業可能有所表現。3、電力設備:成長中少數處在低位的板塊,2026年基本面逐漸觸底企穩概率高;(4)周期(鋼鐵、建材、化工)。

國投證券:大盤指數仍會維持高位強勢震蕩

A股大盤指數仍會在“銀行搭臺,多方唱戲”下維持高位強勢震蕩。面向9月,我們認為風格會更加均衡,根據獨家構建的“A股高切低行情指數”,值得注意的是當前該指標再次來到區間高點附近,意味著低位補漲的可能性在上升,這點在科技內部的高切低也較為明顯。同時,結合今年以來的A/H輪動上漲特征+9月大概率降息+外賣邊際影響趨緩,這或暗示:此前我們提出的“港股科技(中概互聯)會跟上來”的觀點可能在9月得到體現。此外,需要留意9月上旬降息對部分資源品與9月下旬中秋國慶假期+國補落地對消費板塊的邊際積極定價影響。

當前對于結構排序是:1、基于流動性牛市:低估值大盤科技成長類(比如創業板指)+基于產業邏輯的科技科創類(創新藥、AI與半導體);2、基于基本面牛市:出海+全球定價資源品類(等待中美歐經濟共振);3、基于新舊動能轉換牛:國內定價類周期品+傳統消費類大盤成長(后周期)。

興業證券:“健康牛”無懼波動 重在結構

近期市場調整幅度加大,核心在于兩點,一是此前上漲斜率加快、二是此前行情結構極致分化,需要短期波動進行消化、整固。短期的波動更多在于節奏和結構,支撐本輪“健康牛”的核心邏輯并沒有發生任何變化,無懼波動,波動是為了更好的向上。再次強調,結構比節奏重要,指數波動空間有限,更建議通過結構而非倉位應對。經歷近期波動后,后續結構上也或將逐步擺脫前期的極致分化、“一枝獨秀”,走向輪動擴散、“多點開花”,節奏上的波動可以通過結構上的輪動擴散來應對。

重點關注:港股互聯網、創新藥、新能源、新消費、景氣周期(有色、化工)。

“特別聲明:以上作品內容(包括在內的視頻、圖片或音頻)為鳳凰網旗下自媒體平臺“大風號”用戶上傳并發布,本平臺僅提供信息存儲空間服務。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”