凈虧超10億!江西前首富,沖刺港股IPO

責任編輯 | X博士

軟件行業,還需要市場進一步驗證。

作為A股的軟件管理巨頭,用友網絡這幾年業績表現并不算好。

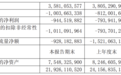

此前,用友網絡發布了2025年中期業績報告,財報顯示,用友網絡2025年上半年實現營收35.81億元,同比下降5.89%;實現凈虧損9.45億元,同比下降18.97%;扣非凈虧損為10.11億元,同比下滑27.39%。

如果細分到第二季度,用友網絡業績則發出了轉折的信號。

財報顯示,第二季度,用友網絡營收為22.03億元,同比上漲7.15%;凈虧損為2.09億元,同比增長38.77%;扣非凈虧損為2.17億元,同比上漲36.69%。

對于上半年業績的整體增虧,用友網絡指出:公司業務經營存在季節性特征,上半年收入占全年收入比重低于上半年成本費用占全年成本費用比重。公司去年合同簽約同比下降,導致公司今年第一季度收入同比降幅較大,第一季度虧損擴大,第二季度虧損已經大幅收窄。

另外,用友網絡還指出,上半年研發投入形成的資本化無形資產攤銷金額同比增長約1.2億元,離職補償金同比增長約0.3億元。

回顧此前,用友網絡2023年年報錄得上市以來首虧后,2024年財報虧損面進一步放大,全年錄得凈虧損超20億元。這意味著,如果下半年未能扭虧為盈,用友網絡將連續三年錄得虧損。

受此影響,用友網絡市場表現則大幅跑輸同行金蝶國際,統計顯示,金蝶國際年內漲幅已超過80%,而用友網絡年內漲幅還不足40%。

如果從最高位算起,用友網絡自2020年至今,跌幅超過了70%,總市值蒸發超過了1300億元。其間,包括私募大佬葛衛東在內的知名投資者、機構,悉數“折戟”。

根據股權穿透顯示,用友網絡實際控制人為王文京,其持有用友網絡39.24%股份,按照最新持股市值計算,其持股市值約為198億元。相關資料顯示,目前,北京用友科技有限公司3.205億股處于質押狀態,占其持股市值約為34.79%。

公開資料顯示,用友公司成立于1988年,是中國最大的管理軟件、ERP軟件、集團管理軟件、人力資源管理軟件、客戶關系管理軟件及小型企業管理軟件提供商。

憑借產品價格低、操作便捷,用友網絡迅速在中小企業客戶群體中搶占市場。根據前瞻產業研究院2021年的報告,國內ERP市場中用友網絡、浪潮和金蝶國際分別以40%、20%和18%的市場占有率霸居前三甲。

在資本市場上,用友網絡一度被稱為“云茅”,巔峰時刻,其總市值一度超過1800億元。在這種背景下,用友系的創始人、實控人王文京此前風光無限,其身家一度達到630億元,其在2021年,位列胡潤百富榜第63位,成為了當年的“江西首富”。

然而,這種高光時刻并未一直持續。

下滑的業績,讓用友網絡苦不堪言。業績持續走弱的背后是,用友網絡正面臨艱難的轉型困境。

實際上,早在2016年,用友網絡便喊出了“收縮軟件業務,全面向云服務轉型”的3.0戰略。此后,用友網絡的主營收入包括,云服務、軟件業務、金融業務三部分。其中,云服務成了公司最核心業務,該項業務的核心指標是付費客戶數量。

財報顯示,截至2024年末,用友網絡云服務累計付費客戶數為87.25萬家,新增云服務付費客戶數15.75萬家。但云服務的轉型,并未讓用友嘗到甜頭。2024年,用友云服務營收68.50億元,同比下降3.4%。

這一數據直接印證了部分客戶需求階段性延后,簽約金額伴隨著用戶數量增長反而出現下滑。

2023年上半年,業績暴雷也主要是由業務組織調整引發的。其中,占收入比重最高的大型企業客戶業務受影響最大。

與此同時,在大中型客戶和政府市場的全面失利,也是用友網絡營收下滑的主要原因。2024年,用友網絡在大型企業客戶業務方面實現收入58.64億元,同比下滑10.0%;中型企業客戶業務實現收入12.51億元,同比下滑9.7%;政府與其它公共組織客戶業務實現收入9.06億元,同比下滑7.7%。

從客戶結構上看,用友網絡的云服務仍依賴于行業大客戶。相比之下,由于金蝶的中小客戶居多,小微企業更容易云化,這就使得金蝶云訂閱ARR這一指標要明顯優于用友網絡。

從全球范圍來看,微軟、Adobe等傳統軟件企業在向云服務轉型的過程中,都經歷過陣痛期,時間周期約3-4年,轉型成功指標主要包括,訂閱模式、SaaS收入占比等。

但從用友網絡近年來的經營數據來看,其SaaS模式能否真正走通、訂閱模式能否持續提升仍有一定不確定性,這或許是,市場對其未來不確定性的擔憂。

面對用友網絡業績的下滑壓力,曾隱退的王文京再度重歸一線,接回公司總裁一職。

出山后,王文京親自操刀了多項重大項目,其最新的動作便是啟動赴港IPO旅程。

對于赴港IPO的原因,用友網絡稱,系為深入推進公司全球化2.0戰略,加強與境外資本市場對接,進一步提升公司綜合競爭力。

在招股書中,用友將虧損的原因總結為四點:“招攬頂級客戶及與其合作的客戶,未實現利益;核心產品的成熟度直接影響營收及利潤率表現;研發計劃的大量前期投資;銷售成本及運營開支增加。”

在人事方面,用友網絡管理層正處于劇烈的動蕩期。

2025年6月,用友網絡公布了多項人事變動,包括任命耿凡新任職工代表董事,以及宣布范東、王勇、李俊毅、史周軍、張成雨5名高級副總裁不再擔任公司高級管理人員,其公司內部職務保持不變。

高管大調整的背后是用友網絡的用人焦慮:15個月三度更換總裁。

根據2024年1月2日、2025年1月2日和2025年3月28日的公告,用友網絡總裁一職經歷了多次變動:從創始人王文京開始,先后由陳強兵、黃陳宏接任,最終又回到王文京手中。值得注意的是,黃陳宏擔任總裁的時間僅為3個月。

管理層大調整的同時,用友網絡還繼續精簡員工。據財報顯示,2024年,用友員工數量相較2023年末減少3666人,但離職人員經濟補償金相應增加1.42億元, 導致管理費用同比增加10.14%。進入2025年,用友一季度員工數量再減1689人。這直接導致2025年上半年公司的離職補償金同比增長約0.3億元。

在近期的用友2025全球商業創新大會上,用友網絡董事長兼CEO王文京指出,中國新一代企業軟件在全球市場已具有競爭力。數智化時代,中國企業軟件與智能服務平臺將引領全球,就像中國移動互聯網平臺、新能源汽車一樣。

王文京還表示,接入或部署大模型是必須的,但是還不夠,企業需要推進好三個方面的工作:一是升級應用數智化的新一代企業軟件;二是加強開展數據治理、知識治理;三是接入或部署主流大模型和垂類模型。

侃見財經認為,沖刺港股IPO已經成為巨頭的標配動作,如果用友網絡能夠順利實現港股IPO,那么IPO募集資金有利于用友網絡在AI大模型的進一步投入,這對于目前用友網絡的困境,將大概率起到緩解作用,也能進一步增強用友網絡的海外視野,有助于其全球化突圍。