自然堂闖關IPO:家族絕對控股,研發嚴重“偏科”,代言人陷入風波

來源丨鳳凰網財經《IPO觀察哨》

近日,自然堂全球控股有限公司(下稱“自然堂”)正式向港交所遞交招股書。這家擁有24年歷史的國貨美妝品牌,在家族企業的底色之下,終于開啟資本化進程。

根據招股書,近年其營收增長略顯疲軟,凈利潤振幅較大,但以2024年零售額計,自然堂為中國第三大國貨化妝品集團。

但值得注意的是,一直將“科技美妝”作為品牌定位的自然堂,“重營銷、輕研發”的結構性矛盾突出。2022年到2025年上半年,過去三年半其累計研發投入僅為3.48億元,只是2024年單一年度銷售及營銷開支的13%。

這一商業策略,已為品牌帶來切實風險。在過度依賴明星營銷的策略下,近期其全球護膚代言人虞書欣陷入家族資產風波,使品牌面臨聲譽牽連。

與此同時,消費者端的反饋也值得關注。在第三方投訴平臺上,與自然堂相關的投訴詞條累計達1627條,其中有多位消費者反映使用產品后出現過敏等不適癥狀。

01

“科技美妝”的悖論:

營銷投入“高人一等”,研發投入“矮人一頭”

根據招股書,自然堂近年收入雖保持增長,但增速已明顯放緩,背后隱藏著利潤波動劇烈、營銷費用高企、研發投入薄弱的問題。

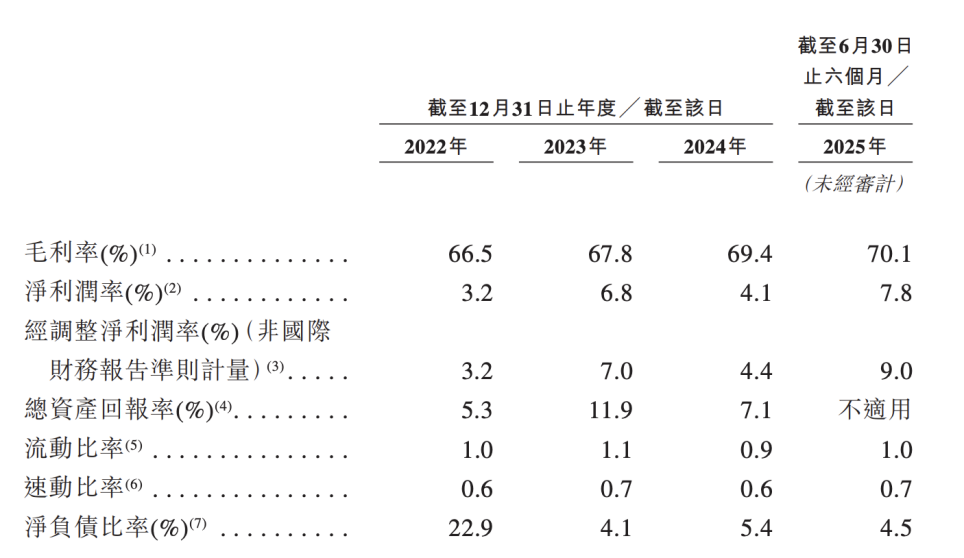

營收方面,2022年至2024年,公司營收分別為42.92億元、44.42億元和46.01億元,2024年同比增長約3.5%。2025年上半年實現營收24.48億元,同比增長6.43%。增長還算穩定,但增速相較于部分已上市同行,如2024年珀萊雅營收同比增長21%、上美股份同比增長62.1%相比,增長動能稍顯不足。

與此同時,公司凈利潤表現也不穩定。2022年至2024年,凈利潤分別為1.39億元、3.02億元和1.90億元,2023年同比大幅增長117%,而2024年則下滑37.1%。

在毛利層面,自然堂的毛利率持續改善,從2022年的66.5%上升至2025年上半年的70.1%,但并未轉化為穩定的凈利率。2022年到2025年上半年,其凈利潤僅為3.2%、6.8%、4.1%和7.8%。

來源/招股書截圖

這一反差背后,是公司“重營銷、輕研發”的運營模式影響所致。這是當前國產美妝行業的普遍現象,但即便如此,自然堂營銷與研發投入的懸殊程度仍尤為突出。

2022年至2025年上半年,自然堂的銷售及營銷開支分別為24.45億元、24.06億元、27.17億元和13.47億元,占各期總收入的比例均超過五成,分別為57.0%、54.2%、59.0%和55.0%。

尤其是在凈利潤明顯下滑的2024年,就是與營銷開支上漲有關,當年高達27.17億元,是當年凈利潤(1.9億元)的14.3倍,是研發投入的29.9倍,占當年營收的 59%,這一費率高于珀萊雅(同期47.88%)、上海家化(同期 46.7%)、貝泰妮(同期49.97%)等同類企業。

與之形成鮮明對比的是,公司研發投入顯著偏低。2022年至2025年上半年,累計研發開支僅為3.48億元,只是2024年單一年度的營銷開支的13%。更值得警惕的是,研發費用率呈逐年下滑趨勢,從2022年的2.8%降至2024年的2%,再下滑至2025年上半年的1.7%。

這低于不少同類企業。如2024年上海家化研發費用為1.5億,是自然堂(約 9100萬元)的1.65倍,研發費用率為2.66%,高于自然堂的2%。貝泰妮研發投入2.95億元,是自然堂的3倍多,研發費用率 5.1%,也高于自然堂。2024年,珀萊雅研發費用率為 1.95%,與自然堂接近,但珀萊雅同期研發投入絕對值(2.1億)是自然堂的 2倍多。

投入的結構比,對比更直接。2024 年自然堂營銷費用是研發費用的 29.9 倍,而珀萊雅這一比例為 24.6倍,上海家化為17.6倍,貝泰妮為9.7倍。

盡管自然堂在招股書中強調“科技美妝”,但研發投入與營銷投入的懸殊差距 ,不免讓市場對其“科技美妝”的內核打上一個問號。

02

IPO前夕代言人陷家族資產風波,暴露重營銷模式風險

在重營銷策略下,自然堂代言人陣容幾乎均為當紅流量明星,如虞書欣、趙露思、王一博等。但這一策略也讓自然堂面臨相應的風險。

正值沖擊港股IPO的關鍵時期,自然堂全球護膚代言人虞書欣陷入一系列風波。

來源/微博截圖

據媒體此前報道,財經博主 “老潘財商” 在發布的系列視頻《家里有礦》中,質疑虞書欣的父親虞某杰通過關聯企業非法占用國企資金15億元,并指出其公司稅負率異常,疑似存在偷稅漏稅或財務數據造假問題。

虞書欣工作室與家人此前有所回應,稱其控股的華尚礦業僅為財務投資者,未參與新鋼礦業決策,且交易均通過公開招標完成,強調15億元交易為正常商業往來,不存在利益輸送。但因缺乏硬性依據,回避了財務數據等核心矛盾點,未能完全按平息質疑。

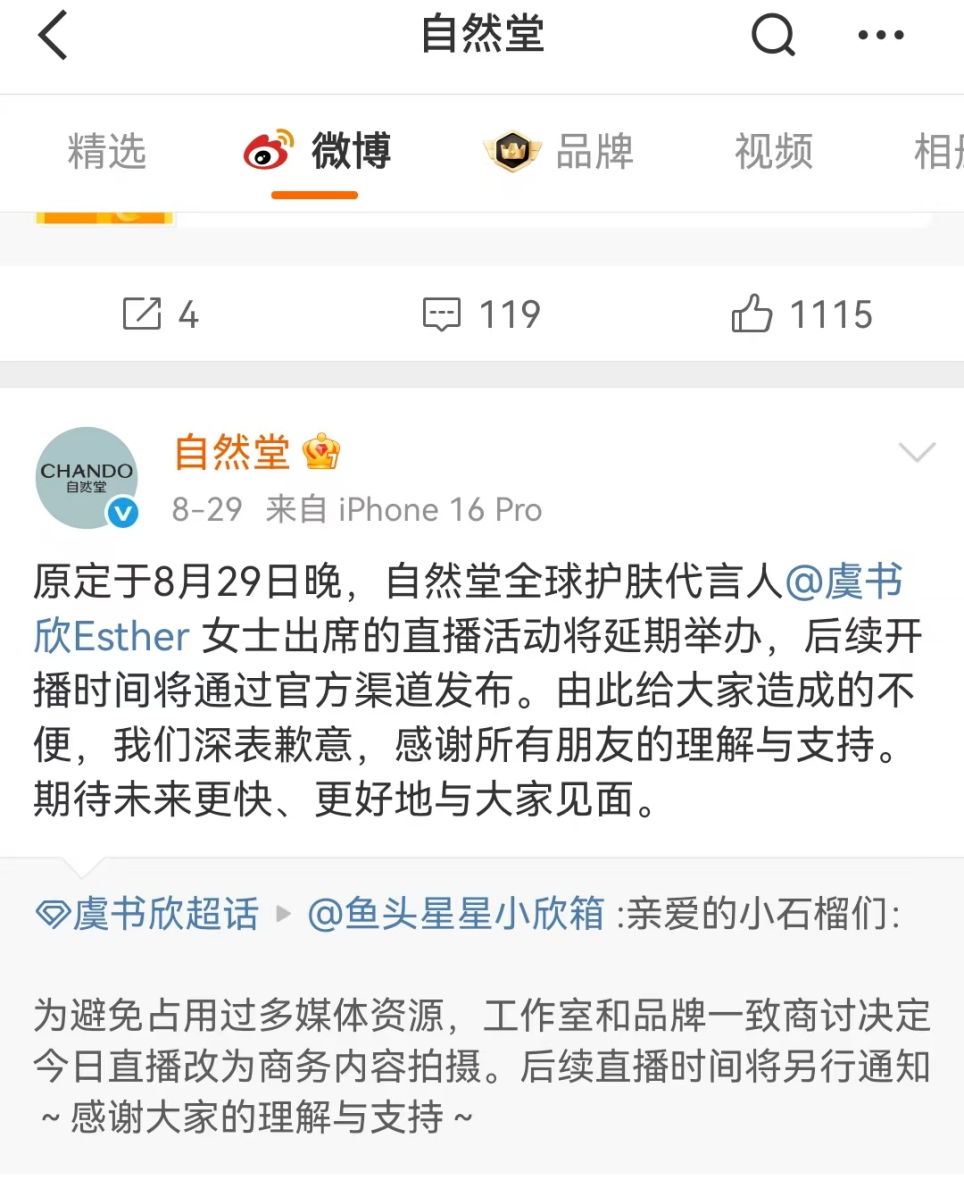

在8月29日,自然堂推遲了原定由虞書欣出席的直播活動,此后一個多月時間里,其官方微博未再更新與虞書欣有關的新物料,但目前其微博置頂物料,依舊為虞書欣相關。

來源/微博截圖

對正處于IPO關鍵階段的自然堂而言,此次事件也凸顯了其固有的商業模式風險。在高度依賴明星代言與流量曝光的運營模式下,一旦代言人出現此類聲譽危機,不僅使巨額營銷投入難以達到預期效果,還可能引發“代言人風險”的連鎖反應,導致品牌價值受損。

另外值得注意的是,在第三方投訴平臺上,自然堂相關投訴累計已達1627條,其中不少涉及產品使用后出現過敏等不良反應。

來源/某投訴平臺截圖

具體案例顯示,有消費者在抖音商城購買“男士冰川露”使用后嚴重過敏,客服僅同意退貨,拒絕承擔治療費用;另有消費者反映,使用一片面膜即出現過敏,商家卻拒不退貨也不賠償;還有消費者在試用卸妝油過敏后,退回正裝仍遭拒絕退款。

此外,有消費者質疑在抖音自然堂官方旗艦店購得疑似假貨,導致家人使用后過敏,而客服未能提供有效解決方案。

03

IPO前引入外部投資,難改家族企業底色

自然堂的家族核心是鄭春穎、鄭春彬、鄭春威和鄭小丹四兄妹。上市前,四人通過一系列離岸公司及直接持股,共同控制了自然堂全球控股有限公司約87.82%的投票權,形成了絕對控股。

這其中,鄭春穎是公司的核心人物。公開資料顯示,鄭春穎出生于遼寧省遼陽市一個農民家庭,畢業于東北財經大學,后來任職于遼陽市財政局,擁有了“鐵飯碗”。在20世紀90年代的改革浪潮中,他選擇辭職下海,嘗試過經營美容院等多種生意。在2001年創立了伽藍集團,并推出了核心品牌“自然堂”。

圖源網絡

在自然堂IPO過程中,其鮮明的家族企業特征是市場關注的焦點之一。

這樣的股權結構,在由創始人驅動的企業中頗為常見,但也易引發市場對其公司治理和小股東權益保障的關注。

在公司權力架構中,鄭氏家族占據了關鍵位置。鄭春穎作為創始人、董事長兼首席執行官,是公司的靈魂人物。他的兩個兄弟鄭春彬和鄭春威,是執行董事,妹妹鄭小丹則擔任非執行董事。即公司9名董事成員中有4名來自鄭氏家族。

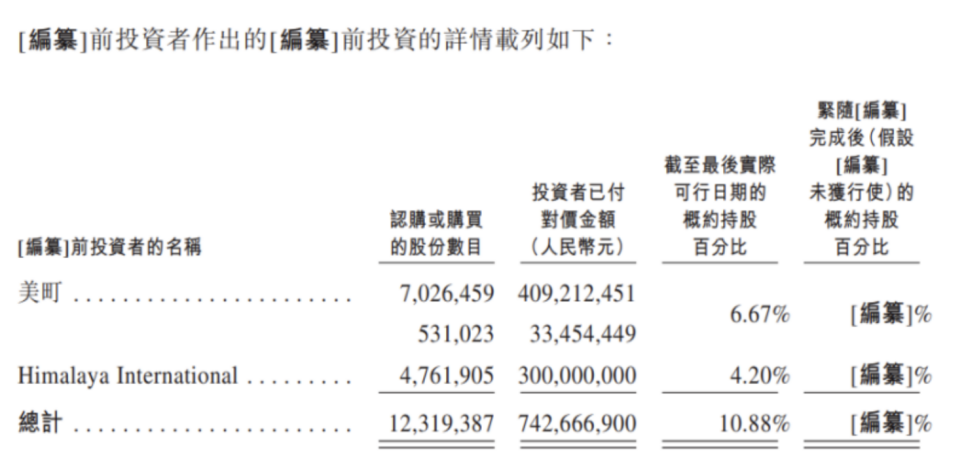

或許是為了應對這些市場關切,為上市增添籌碼,自然堂在遞交招股書前進行了一輪融資。全球化妝品巨頭歐萊雅通過旗下公司美町累計投資約4.42億元,獲得了6.67%的股份。同時,專注于消費領域的加華資本也投資3億元,拿下4.20%的股權。

來源/招股書

這輪融資后,自然堂的估值超過71億元。

盡管引入了外部股東,鄭氏家族仍掌握著公司的絕對控制權。如何在保持家族控制力的同時,回應資本市場對現代化企業治理的要求,將是影響自然堂長期發展的重要因素。