3000億市值蒸發后赴港IPO,邁瑞醫療拿什么講新故事?

鳳凰網財經《公司研究院》

在回歸A股七年后,國產醫療器械巨頭邁瑞醫療把目光投向了港股,近日正式宣布啟動第三次IPO征程,計劃發行H股赴香港聯交所主板上市。若此次成功登陸港交所,邁瑞醫療將構建起“A+H”雙資本平臺,完成其資本全球化戰略的關鍵一步。

然而,與前兩次上市時的高歌猛進截然不同,此次邁瑞醫療正站在一個充滿挑戰的十字路口。曾經支撐其高增長的國內市場正經歷深刻調整,2025年上半年公司營收與凈利潤首次出現上市以來的“雙降”,與此同時,國際業務增速雖保持正增長,但相較于去年同期已明顯放緩。

就在IPO前夕,邁瑞醫療核心高管變動、低價中標爭議等事件,格外牽動資本市場的神經,也給市場信心帶來嚴峻挑戰。

截至10月22日收盤,邁瑞醫療股價報220.20元/股,總市值約2670億元,與其2021年的歷史高點相比,市值已蒸發3000多億元。此次港股IPO,對邁瑞醫療而言,將是其能否成功躋身全球醫療器械行業前十強的試金石。

01 沖擊港股,全球化的跳臺

邁瑞醫療此次赴港IPO,將是其繼2006年登陸紐交所、2018年回歸A股后的第三次上市,旨在為公司的全球化戰略注入新的資本動力。

每一次IPO,邁瑞醫療都有明確的目標和布局。2006年成功赴美上市,募資2.7億美元,使它成為了中國首家在美股上市的醫療器械企業,此舉為其打開了國際知名度,并隨后通過并購美國Datascope等公司初步拓展了全球渠道。

然而,由于估值等因素考量,邁瑞醫療于2016年選擇私有化退市,并于2018年回歸A股創業板,創下當時創業板最大IPO紀錄。

圖片來源于網絡

如今,面對新的發展周期,赴港上市被公司視為深入推進“資本全球化”的關鍵一步。根據公告,本次擬發行的H股數量不超過發行后總股本的10%(行使超額配售權前),彭博早前曾報道稱,此次IPO募資規模或不低于10億美元,華泰證券與摩根大通有望成為承銷商。

此次H股發行所得的募集資金,計劃用于進一步推進國際化戰略與全球業務布局、加大研發創新投入以及補充運營資金,這與公司堅定的全球化雄心緊密契合。

在2025年5月的股東大會上,邁瑞醫療董事長李西廷明確了極具挑戰性的目標:到2030年,邁瑞醫療要躋身全球醫療器械綜合實力TOP10。2024年,邁瑞的境外銷售收入占比已經達到45%,超過了164億元。邁瑞醫療表示,公司的目標是將海外業務收入比重提升至70%。這一愿景的實現無疑需要強大的資本支持。

邁瑞醫療在公告中直言,赴港上市既能更高效地對接海外市場資源,也能借助香港的國際金融中心地位,向全球投資者清晰傳遞其作為“世界級醫療器械企業”的價值主張。

市場拓展方面,邁瑞醫療的國際化布局已初見成效。2025年上半年,其海外業務收入同比增長5.39%,占整體營收比重進一步提升至約50%,其中在發展中國家的市場拓展尤為顯著。

值得注意的是,在IPO籌備的關鍵時期,邁瑞醫療的董事會結構也進行了調整。

2025年10月,公司公告稱創始人之一成明和辭任副董事長,同時增選顧敏康為獨立董事,并調整戰略與可持續發展委員會結構,由董事長李西廷擔任主任委員。此舉被視為是公司為滿足港交所上市規則、完善“A+H”雙平臺運營治理結構所做的準備。

然而,自2020年以來,成明和控制的Ever Union累計減持1300萬股,套現逾50億元的記錄,也引發了一定市場關注。

從通過代理業務起步,到憑借自主研發打破外資壟斷,再到通過資本運作開拓全球市場,邁瑞醫療的每一次重大跨越都與資本平臺的升級相輔相成。此次赴港上市,無疑是其為實現“全球前十”夢想而搭建的新跳板,標志著邁瑞醫療的國際化戰略從產品輸出、技術合作邁向資本深度融合的新階段。

02 集采壓力下的業績失速

盡管頭頂"國產醫療器械一哥"光環,邁瑞醫療在2025年卻遭遇了自2018年回歸A股以來的首次中期業績“滑鐵盧”。這家以生命信息與支持、體外診斷和醫學影像三大業務為主業的行業巨頭,正經歷著國內醫療政策深化調整帶來的陣痛。

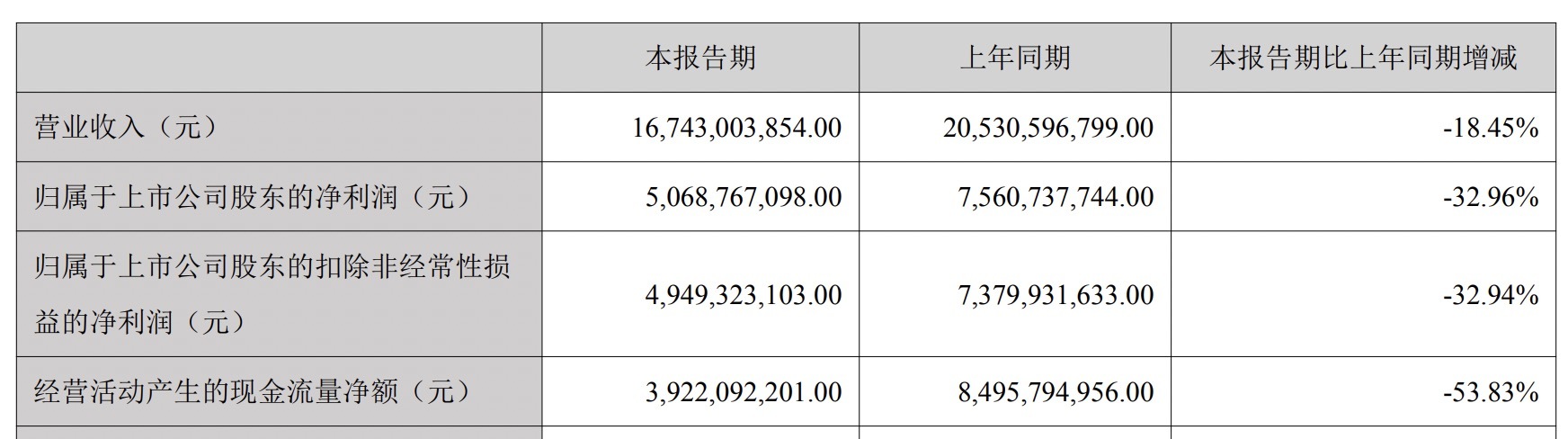

2025年上半年,邁瑞醫療交出了一份令人意外的成績單:營收167.43億元,同比下降18.45%;歸母凈利潤50.69億元,同比下滑32.96%。更值得關注的是,公司經營活動產生的現金流量凈額同比銳減53.83%至39.22億元,經營性現金流與凈利潤的匹配度降至0.77,顯示出盈利兌現能力開始承壓。

邁瑞醫療2025年中報截圖

這一系列數據背后,是國內市場收入的顯著萎縮——上半年國內業務同比下滑超過30%,收入占比降至50.2%。

邁瑞醫療目前面臨的業績壓力,根源在于國內醫療政策環境發生深刻變化。過去,邁瑞的增長很大程度上依賴于國內公立醫院的持續擴張和裝備升級。但當前政策導向從“規模”轉向了“質量”和“成本控制”,這意味著它最熟悉的、驅動增長的市場基礎正在發生變化。

正如邁瑞醫療在解釋業績時指出的,雖然去年12月份以來醫療設備的月度招標數據持續改善,但在當前的競爭環境下,從公開招標到收入確認的周期被顯著拉長。2025年上半年國內的收入實際反映的是去年招標下滑的時間段,疊加2024年上下半年收入基數分布偏離的影響,因此2025年上半年國內業務同比下滑超過30%。

這種政策轉向的沖擊,在價格層面體現得尤為劇烈。在“帶量采購”和“DRG/DIP”支付方式改革下,醫療器械從“一次性的硬件銷售”變成了醫院長期運營的“成本項”。

集采確實給邁瑞醫療的業績帶來了明顯的壓力,這直接體現在產品價格的下降和短期利潤的收縮上。例如,其體外診斷(IVD)試劑價格在集采后下降了約20%,這無疑擠壓了公司的毛利率空間。

東方財富網截圖

然而,邁瑞醫療也將集采視作加速市場整合和提升份額的戰略機遇,通過積極參與,其生化業務市占率已在2024年上半年提升至17%,化學發光業務排名也升至國內第三,成功進入了更多高端醫院。

值得注意的是,在整體業績承壓的背景下,邁瑞醫療的海外市場成為少數亮點。2025年上半年,公司海外收入同比增長5.39%,占比提升至約50%,其中發展中國家保持了雙位數增長。然而,與去年同期18.1%的增速相比,海外市場的增長動能也已明顯放緩。

曾經的高增長神話似乎正在讓位于行業變革期的現實挑戰,邁瑞醫療正經歷著從爆發式增長到精細化運營的戰略轉型陣痛期。

03 低價中標風波纏身

就在邁瑞醫療緊鑼密鼓推進港股上市的關鍵時刻,一系列低價中標事件將其推向了輿論的風口浪尖。

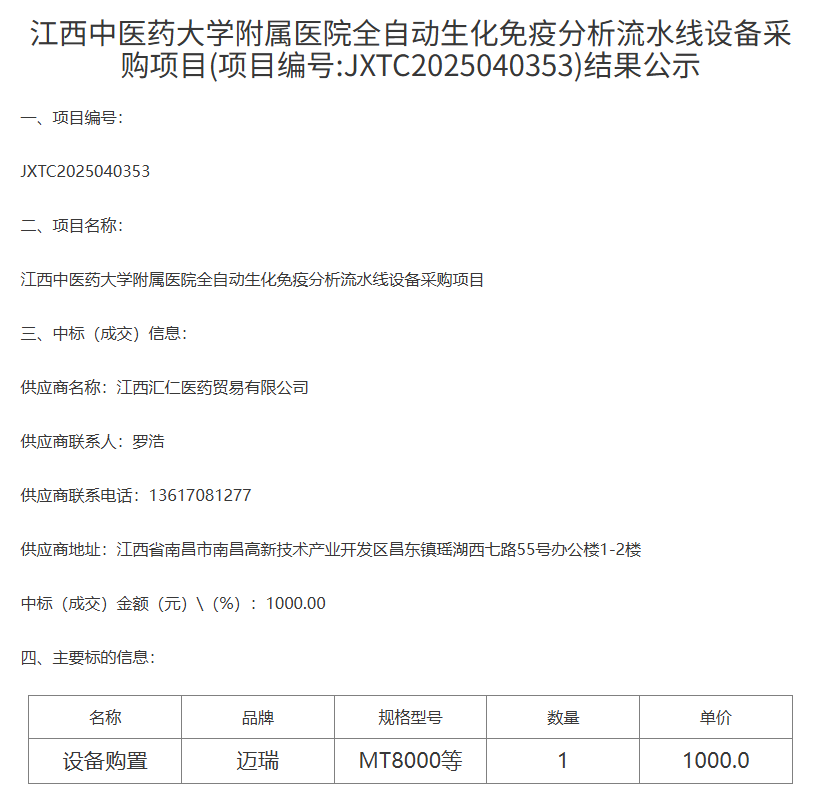

2025年10月,江西中醫藥大學附屬醫院一項預算300萬元的設備采購項目中,邁瑞醫療MT8000產品以1000元的價格中標,預算與中標價懸殊達3000倍,引發廣泛爭議,最終導致校方暫停項目并啟動調查。

據紅星資本局報道,10月15日下午,紅星資本局致電邁瑞醫療投資者熱線,對方工作人員表示,1000元的中標價并不是捆綁銷售,“IVD(體外診斷)是一個打包的生意,它不僅有設備,還有試劑。它和單純賣一臺設備不太一樣,商業模式是這樣的。”

中標公示

然而,這起事件只是邁瑞醫療近年來“以價換量”市場策略的冰山一角。

事實上,邁瑞醫療的低價競標策略在今年已多次引發關注。今年5月,在新疆縣域醫共體設備更新項目中,邁瑞醫療以3289.2萬元中標174臺超聲設備,預算平均單價為每套70萬元,實際每臺單價不到19萬元,節費率高達73%。

同月,在河南設備采購中,其彩色超聲診斷設備單價低至36萬元,較80萬元的預算折價超過一半。更引人矚目的是7月在福建省的采購項目中,邁瑞醫療的全自動血凝分析儀和全自動糖化血紅蛋白分析儀分別以0.03元和0.02元的超低價中標,而預算金額為44萬元。

類似的案例還包括青島山大齊魯醫院的血細胞流水線采購,邁瑞醫療以940元中標40萬元預算項目,以及承德醫學院附屬醫院全自動化免疫流水線項目中出現0.01元中標價。

這些遠低于常理的報價背后,是醫療器械行業常見的“設備+試劑耗材”捆綁銷售模式。

IVD行業眼下正陷入低價內卷的困局,有限的市場蛋糕讓企業不得不拿出“賠本賺吆喝”的架勢搶份額,很多時候投標報價已經貼近成本線。背后其實是行業心照不宣的盈利邏輯:檢測設備就是“敲門磚”,要么低價送,要么只收點象征費用鋪進醫院,真正能持續賺錢的,是后續常年綁定銷售的專屬試劑和耗材。

但這種“用價格換規模”的打法,對行業是把傷敵也傷己的雙刃劍。短期看,企業毛利率會被直接拉低,盈利空間大幅壓縮;長期更麻煩的是,一旦企業都跟著這么干,很容易觸發惡性循環,最后整個行業的健康生態都會被破壞,根本談不上技術創新和長期發展。

就算是邁瑞醫療這種行業頭部玩家,在存量市場競爭越來越激烈的當下,為了穩住自己的市場份額,也不得不做戰略讓步,用大幅降價的方式“守江山”。

面對投資者關于監管部門將整治招投標惡意低價行為的提問,邁瑞醫療近日回應稱,公司始終合法合規參與市場活動。

但在港股IPO的關鍵節點,這些低價中標事件無疑為邁瑞醫療的公司治理與聲譽管理帶來了新的考驗。