深圳樓市,折疊了、撕裂了……

2012年,一本對中國城市化進程中階層區隔固化和貧富懸殊的嚴肅思考的小說《北京折疊》橫空出世,作者用科幻題材的表達方式,映射出了一個現實世界的真相:

這是一個折疊的世界,上層掌控白晝與資源,底層蜷縮在深夜的褶皺里,階層壁壘比鋼筋水泥更堅固。

如今這科幻式的隱喻,正精準投射在深圳的樓市版圖上:

一邊是億萬豪宅被狂掃、購房人搶著驗資的狂熱。

一邊是剛需族湊不齊首付、在老破小里計算“還貸生命線”的窘迫,深圳的房子,早已成了劃分生活維度的“折疊軸”。

01

深圳樓市,億萬豪宅被橫掃

11月30日,深圳灣頂豪項目——深圳灣澐璽啟動選房。

項目首推348套面積約209-1150平方米的大平層戶型,均價約16.88萬元/平方米,套均總價約5462萬元,總價在3064萬-37743萬元之間。

你沒看錯,最貴的總價,高達3.77億元。

就是這樣的天價,開盤當日去化率竟高達約七成,單日銷售額高達130億元。

這一成績也刷新了今年11月由廣州保利玥璽灣創下的106億元全國單盤單日銷售紀錄。

看到這一數據,普通的我們簡直難以想象。

花這么多錢買一套房子,圖什么?何況現在房價仍在下行,他們難道就不擔心虧損嗎?

但這就是現實世界,這就是階層差異下的不同思考。

普通人在當下的大環境中,節衣縮食,進入了防御性消費狀態。

以機構披露的歷年餐飲消費數據來看,2022年全國餐飲大盤人均消費43.2元,今年前三季度降至33元。

而對于頂層世界的人來說,錢只不過是賬戶里的一堆數字而已。他們今天花的錢,用不了多久,就會在別處賺回來。

在應對不確定的大環境時,富人有資源,有渠道,有方式來應對,而窮人只能以七尺身軀與兩個肩膀硬扛。

此外,房價下行對于富人來說,并不難受。房價下行中最難受的是中產,窮人與富人都無感。

因為窮人從始至終都買不起房,房價下行根本收割不到他們。

富人的房產,只不過是他們豐富資產布局中的一環而已,失之東隅收之桑榆的策略,讓他們穩坐釣魚臺。

中產則不同,在北上廣深買房,他們很多人都壓上了全部家當,甚至掏空了三代積蓄,房價下降引發的收入下行,讓他們在應對剛性債務時疲于奔命。

這就是我不斷強調的話,每一輪經濟調整,都會讓貧富差距進一步擴大,更加撕裂。

瑞銀最新發布的2025年《瑞銀億萬富豪報告》顯示:

全球億萬富豪人數增長8.8%至2919人,總財富增長13%至15.8萬億美元,創下新高。

亞太區迎來顯著回升,億萬富豪人數從981人增至1036人,增幅居全球之首。該區總財富增長11.1%至4.2萬億美元,其中79%為白手興家,領先所有地區。

中國內地仍在亞太區占據領先地位,新增財富3214億美元至1.8萬億美元。中國新增70位億萬富豪,總人數達470人,僅次于美國的924人。

02

已經破“6”的深圳房價

億萬豪宅和普通住房是兩個世界,富人與窮人在兩個平行時空。

這種豪宅被橫掃的個案不會對整體市場帶來任何變化,更不是房地產筑底的信號。

這樣的案例,在深圳過去四年房價不斷下行的大背景下,時有發生,未來也仍會發生。

比如2021年海德園B區、深業中城、前海潤峯府,2022年招商璽家園、海德園A區、招商仕林臻邸,2023年的前海時代三期,2024年的海德園二期A區。

接下來,蛇口中信·信悅灣、后海招商璽、深超總GCC聯泰超總灣三大頂級豪宅,即將入市。

但這些豪宅的日光與被瘋搶,均沒有改變深圳房地產下行的行情,無論是成交量還是房價,都在波動下降中。

第一,跌入底部的成交量。

2021年是深圳房地產市場的高點。

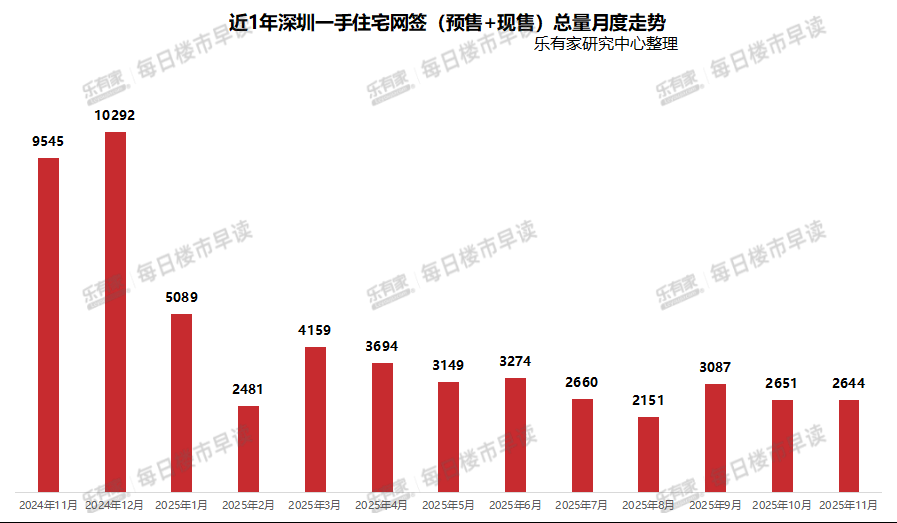

當年新房成交量52417套,2023年跌至31621套。2024年在四季度救市拉東西產生了翹尾效應,最終拉動全年商品房成交量上漲至37972套。

來源:每日樓市早讀

但這種效應僅維持了一個季度,今年7月份單月商品房成交量再次跌破3000套,11月份也只有2644套。

來源:每日樓市早讀

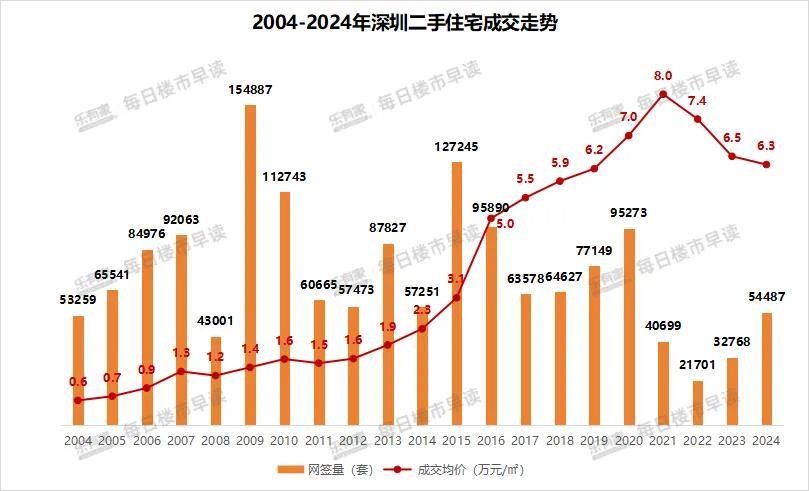

二手房市場的走勢同樣如此。

2020年短期高峰的二手房成交量達到了95273套,2021年就腰斬至40699套。2024年在四季度拉動下,二手房全年成交量達到了54487套。

來源:每日樓市早讀

進入2025年行情回落,11月份二手房單月網簽量為4472套。

來源:每日樓市早讀

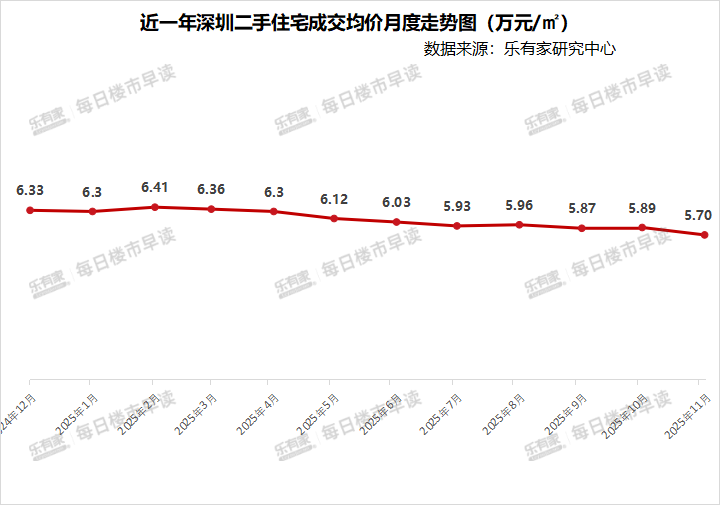

2、過去四年,深圳的均價一路跌破8萬、跌破7萬、跌破6萬。

深圳二手房成交均價在2021年創下8萬高點,2022年跌入7萬,2023年跌入6萬。

2024年7月份,深圳房價跌破6萬,之后在10月份反彈至6.3萬元,11月份漲至6.43萬元,12月份回落至6.33萬元。

2025年7月份再次跌破6萬,11月份跌至5.7萬元。

來源:每日樓市早讀

最關鍵的是,就目前全國的經濟、就業與房地產大環境來看,仍沒有看到任何筑底的跡象。

國家統計局披露的數據顯示,前10個月全國房地產投資下降14.7%,降幅創下調整以來的最大。

制圖:城市財經;數據:國家統計局

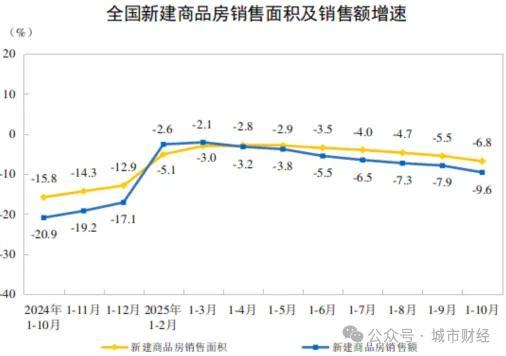

國家統計局披露的數據顯示:

1至10月份,新建商品房銷售面積71982萬平方米,同比下降6.8%;其中住宅銷售面積下降7.0%。新建商品房銷售額69017億元,下降9.6%;其中住宅銷售額下降9.4%。

來源:國家統計局

商品房銷售額跌幅即將再次登上兩位數。

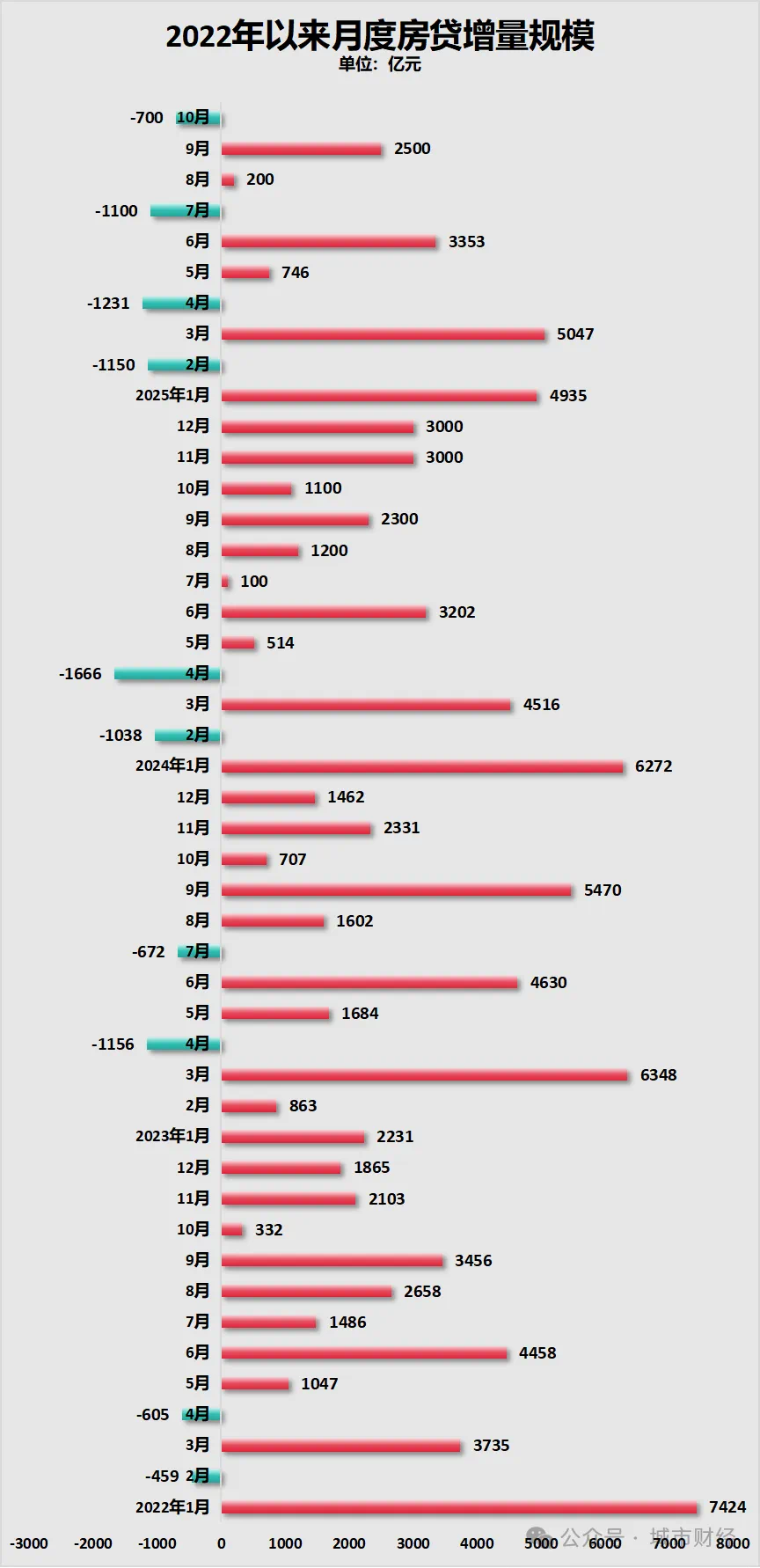

央行披露的數據顯示,10月份全國房貸再次負增長,是今年以來的第四次負增長。

制圖:城市財經;數據:央行

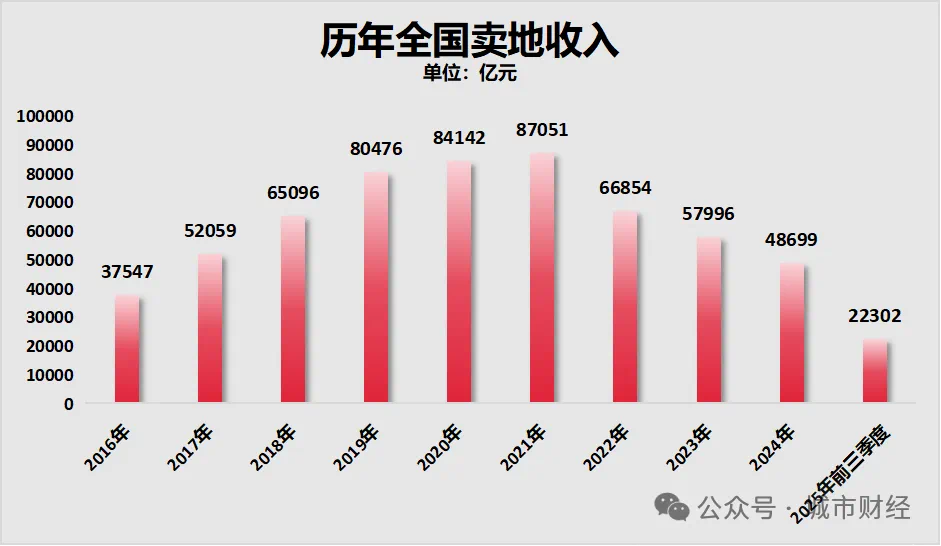

財政部數據顯示,2024年全年賣地收入48699億元,較2021年高點下跌了44%。

今年前三季度的賣地收入,繼續降至22302億元。

制圖:城市財經;數據:財政部

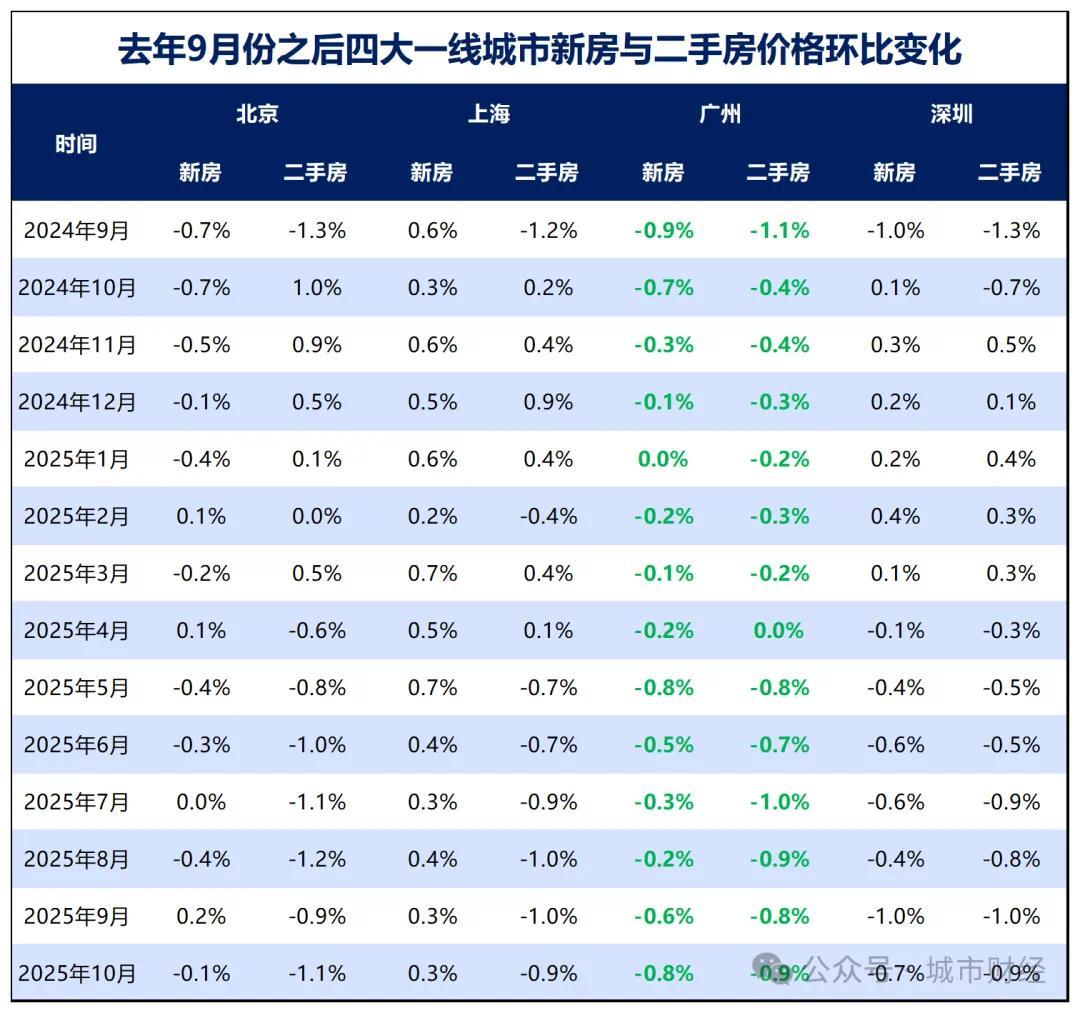

國家統計局數據還顯示,70個大中城市二手房環比,9月份與10月份均無一城不降。

四大一線城市中,除了上海的新房環比仍上漲外,北京、深圳、廣州無論新房還是二手房,價格都在下降。

制圖:城市財經;數據:國家統計局

03

深圳樓市的判斷

沒有永遠的上漲,也沒有永遠的下跌。

對于深圳樓市,乃至北上廣和杭州的判斷,都是一樣,這類由信心和預期決定的市場,早晚會漲,但節點不好判斷。

以深圳來說:

第一,早晚會漲,是由深圳的經濟發展勢頭、產業勢頭、人口競爭力、供小于求的基本面決定的。

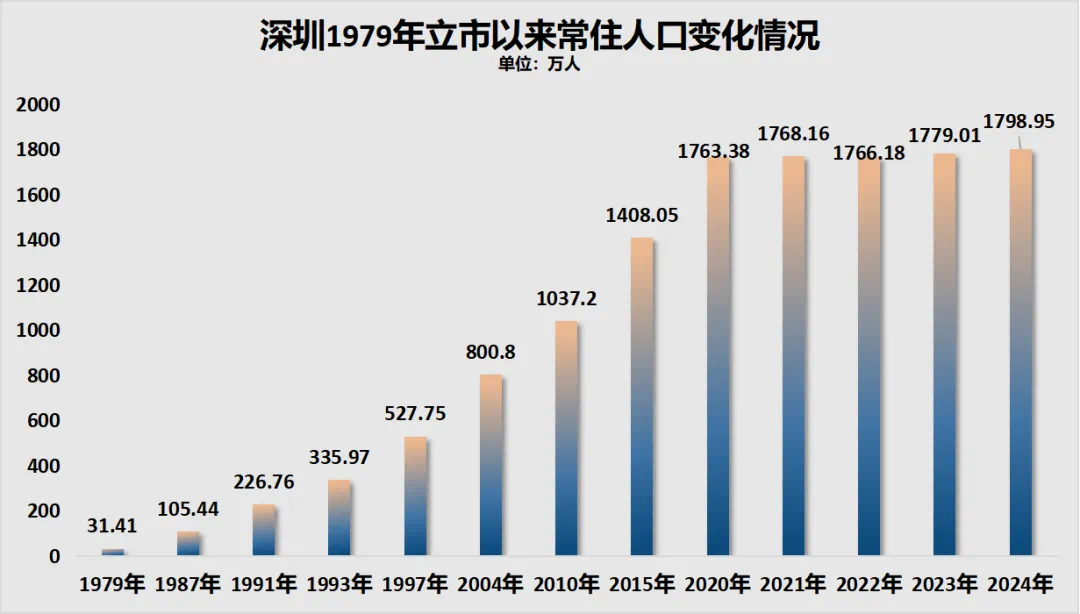

過去四十多年的經濟快速發展,產業強勢崛起,讓深圳的人口爆炸性增長。

深圳從1979年立市到2024年年末,人口翻了57.3倍。

制圖:城市財經;數據:深圳市統計局

瘋狂涌入的人口帶來的必定是巨大的購房需求。

除了購房居住的硬需求外,還有隨著產業、經濟狂飆帶來的瘋狂的投資需求。

人口不斷流入、熱錢不斷流入,硬需求與炒作需求疊加之下龐大的購房需求,推動著深圳房價水漲船高。

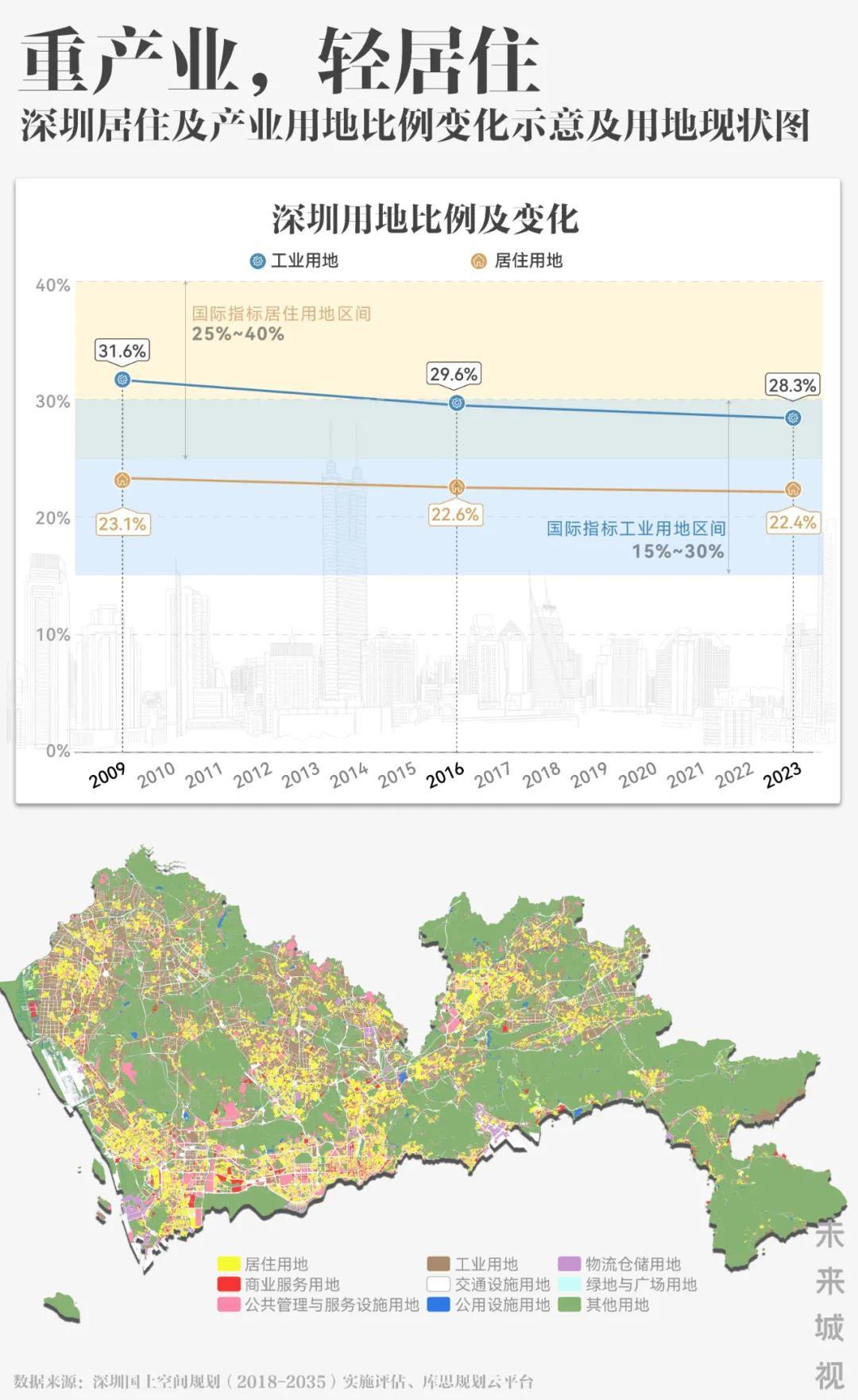

而另一方面,深圳在對待房產上,由于逼仄的空間和堅持工業立市的原則,讓深圳始終“重產業、輕居住”。

深圳工業用地占比常年維持在30%左右,這一數值接近國際15%-30%指標的上限;居住用地占比,40年來從未達到國際通用指標下限。

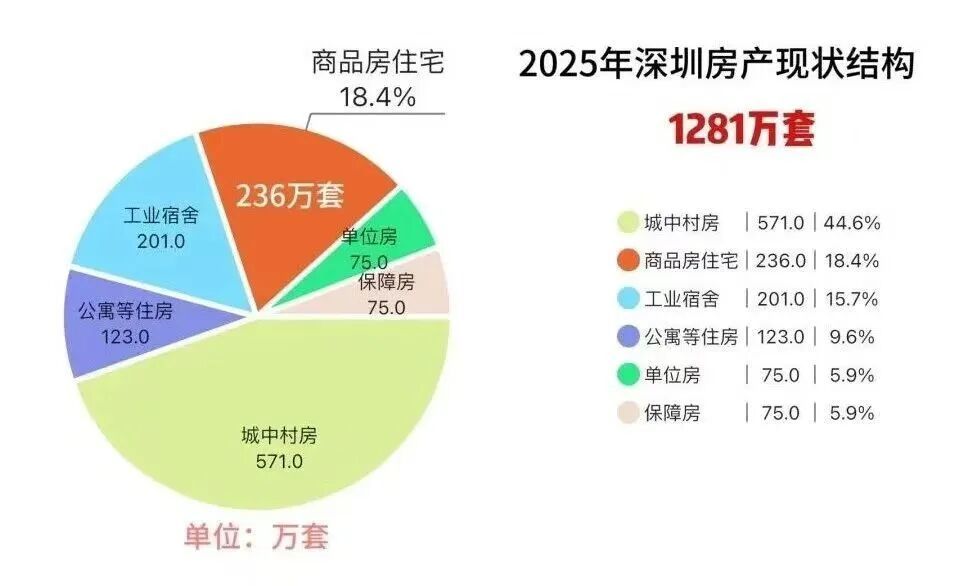

更為關鍵的是,深圳本就占比不大的居住用地上,超一半房子是無法公開成交的城中村。

深圳擁有1044個城中村,數量全國第一。另外,深圳有1200萬人居住在城中村,占總人口的67.5%。

這種房產分布,導致深圳真正能流通的商品房少之又少。

最新數據顯示,深圳商品房236萬套,保障房75萬套,公寓等其他住房123萬套,單位自建房75萬套,工業宿舍201萬套。

一方面是不斷涌入的人口和瘋狂炒作的需求,另一方面是稀少的供地和商品房供應,雙重夾擊下,深圳的房子不斷突破天花板。

這是深圳房價過去持續上漲的根本邏輯,也是未來其潛力的底座。

第二,節點難以判斷。

房地產還要調整多久,何時止跌,其實并不取決于樓市本身,而是取決于經濟大環境。

我依舊認為,房價與收入、預期之間,要尋找一種新的平衡,只有出現了新的平衡點,房價才會止跌。

而無論是放開限購、放開落戶,還是降低首付等其他措施,都做不到這一點。

要快速實現平衡,一方面要不斷縮小房價與收入之間的差距,要么提升民眾的收入,要么不斷降低房價。另一方面,恢復信心。

無論是縮小房價收入比,還是恢復信心,都得基于經濟回暖、就業回暖。

就目前的情況來看,依舊懸得很。

雖然房價已經持續調整了四年多,但很多人的收入也在縮水,工作更是不穩定。

這種情況下,哪來的信心與底氣背負房貸買房?

在收入不確定的當下,不少人的房子已經變成了法拍房,成了銀行的資產。

最近,主流媒體紛紛爆料,商業銀行正在加速推進房產直售業務。據不完全統計,包括農業銀行、建設銀行、交通銀行、郵儲銀行等在內的大行,以及蘭州農商行、大連銀行、哈爾濱銀行等在內的中小銀行,均正通過阿里資產、京東等第三方平臺大量直接銷售房產,部分銀行在售房產標的已超萬套。

正如財經專家付鵬所說,現階段民眾更多的不是想著如何去增加收入,而是想著如何減少不必要的消費,屬于一種防御狀態。

這正是今年多次出現消費貸、房貸負增長的本質邏輯。

所以,如果后續經濟、產業、就業的數據無法給予市場信心和預期,一線城市也無法上演獨立行情。

何時是節點,無法預測。但有兩點是可以肯定的:

第一,房地產的黃金時代,已經一去不復返了。等這一輪調整結束之后,一線城市核心地段的優質住宅,依舊具備保值增值作用,但憑借炒房賺快錢的時代,不存在了。

第二,全國分化、區域分化、城市分化。

未來的房地產市場,會是一個極度碎片化的市場。不僅全國范圍內分化嚴重,區域分化、城市內部分化同樣嚴重。

畢竟,中國人口紅利已經終結,而大多數城市海量的庫存現狀也擺在這里。

這便意味著,這一波調整之后,我們的房價會類似于日本。

幾個核心城市群中的核心城市(一線與部分強二線城市),價格在通脹和需求作用下,繼續上漲。其他大多數城市,會在人口流失之下,橫盤若干年。少部分人口流失嚴重,產業羸弱的城市,房價白菜化。

核心城市,核心區與郊區,會有同樣的分化。