凌晨,美聯儲送來最大的驚喜:重啟“印鈔機”

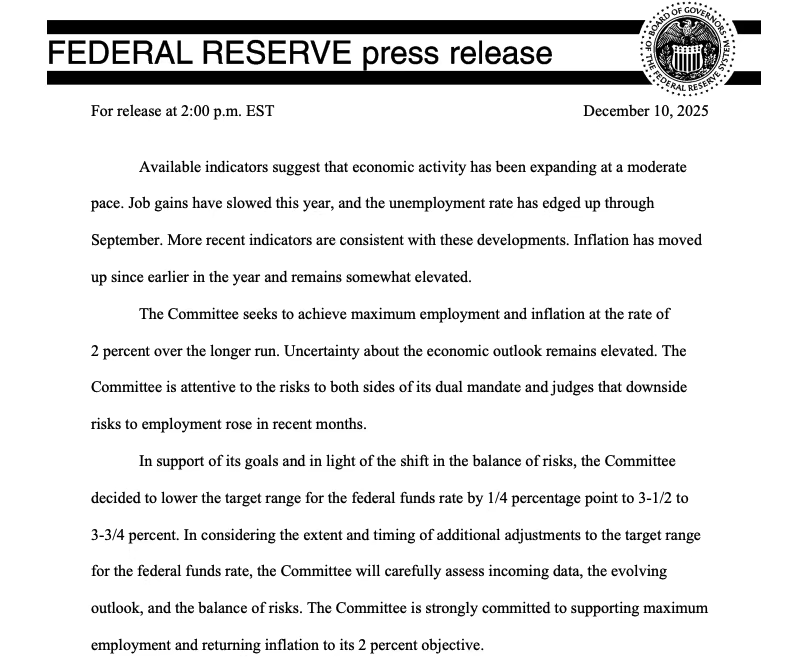

北京時間周四凌晨03:00,美聯儲為2025年的貨幣政策畫上了句號:如期降息25個基點,將聯邦基金利率目標區間下調至3.50%-3.75%。

這是美聯儲連續第三次降息,全年累計降息幅度達到75個基點。然而,在這場看似平穩的“三連降”背后,隱藏著美聯儲內部劇烈的博弈,但鴿派降息也給市場送上了一份“流動性大禮包”。

一、 罕見的分裂:三張“反對票”

這次會議最抓眼球的,不是降息本身,而是三張罕見的“反對票”。這是自2019年以來,美聯儲首次在同一次會議上出現三位官員投出反對票,內部裂痕已公開化:

激進派: 理事米蘭(Milan)認為步子太慢,主張直接降息50個基點;

保守派: 芝加哥聯儲主席古爾斯比(Goolsbee)和堪薩斯城聯儲主席施密德(Schmid)則認為應該“踩剎車”,傾向于本次會議不降息。

這種“有人嫌慢,有人嫌快”的局面,折射出美聯儲當前面臨的決策困境。會后聲明也相應提高了門檻,明確表示未來調整將更加依賴“后續數據、前景變化及風險平衡”。

二、 點陣圖的暗示:降息并未終結,但節奏變慢

市場最關心的“點陣圖”揭示了決策者對未來的最新預判:

1.步伐放緩: 官員們預計2026年和2027年將各降息一次,最終利率將回到3%的長期水平。

2. 陣營割裂: 內部觀點嚴重分化,7名官員認為2026年應完全按兵不動,而8名官員支持至少再降兩次。

3. 經濟樂觀: 委員會將2026年GDP增速預期上調了0.5個百分點至2.3%,這說明美聯儲對經濟“軟著陸”甚至重新加速更有信心。

三、 市場定性:為何這是一次“鴿派降息”?

盡管有點陣圖的“減速預警”和內部的“反對聲浪”,市場依然將本次會議解讀為“鴿派降息”(利好風險資產)。

原因主要有三點:

1. 懸著的“鷹派石頭”落地

此前市場一度擔心點陣圖會顯示“2026年零降息”,但最終結果顯示明后年仍有降息空間,最壞的預期沒有發生。

2. 鮑威爾的不加息表態

美聯儲主席鮑威爾在發布會上的表態整體偏軟,向市場確認了貨幣政策仍處于“降息周期”。

否認“加息論”: 明確“加息”不是基準選項,當前利率處于中性區間,未來將靈活調整。

淡化通脹,關注就業: 他將近期通脹反彈歸結為關稅等一次性因素,預計一季度見頂;同時指出就業下行風險增加,暗示美聯儲現在的關注點更側重保就業。

3. 最大的驚喜:重啟“印鈔機”(RMP)

這是本次會議最大的超預期利好——美聯儲宣布重啟擴表(但不是QE)。

具體而言,美聯儲12月啟動準備金管理型購債(RMP),每月購買400億美元短期國債(必要時包含3年期內附息國債)。

此外,取消了常備回購便利工具(SRF)的使用上限。

雖然RMP不完全等同于當年的QE(量化寬松),但這實打實地向市場注入了流動性。 對于股市等風險資產而言,這無疑是美聯儲在年末送出的最大紅包。利率聲明和發布會后,美股三大指數齊刷漲,黃金拉升,美元指數下跌,市場明顯很歡迎美聯儲的大禮包。

美聯儲用一次“三連降”結束了2025年。內部對“怎么走”吵得不可開交,未來降息的門檻也確實變高了,但鮑威爾排除了加息風險,并用RMP工具為市場流動性續上了“燃料”。對于投資者而言,這意味著政策順風仍在。