黃金白銀,史詩級暴漲!最新解讀來了

獨家搶先看

【導讀】基金經理解讀金銀市場投資機會

中國基金報記者 方麗 孫曉輝

近期,國際金銀市場迎來“史詩級狂歡”。

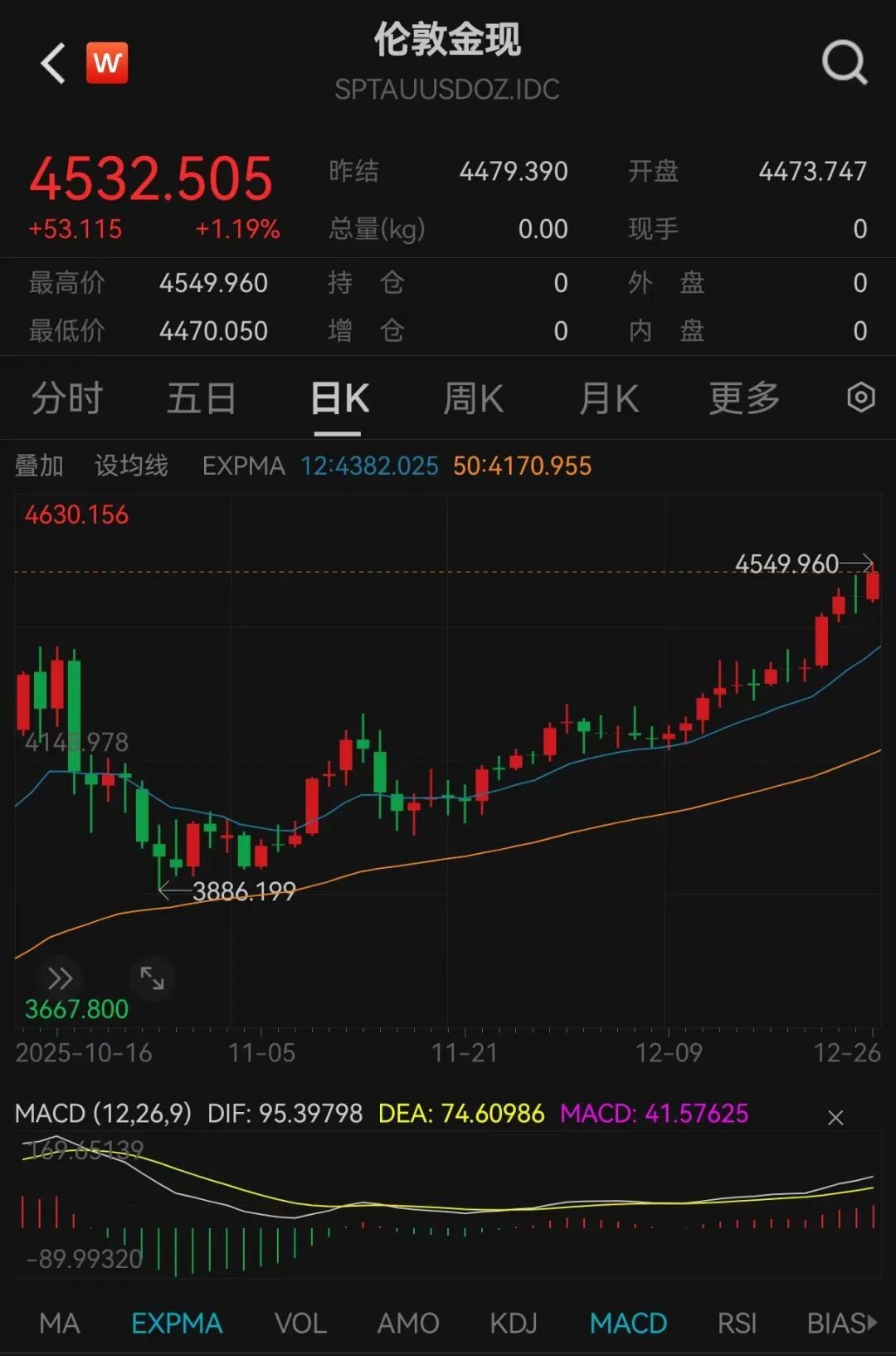

截至12月24日,倫敦現貨黃金價格首次突破4500美元/盎司關口,最高觸及4531美元;現貨白銀價格更是強勢沖高至75.5美元/盎司,年內漲幅分別超70%和近150%,大幅跑贏全球多數資產類別。其中,2025年的倫敦金價累計漲幅已創下1990年以來的最佳年度表現。

在本輪金銀牛市行情中,主要驅動因素有哪些?短期因素與長期邏輯如何共振?經歷整年上漲行情后,后市空間如何?普通投資者如何合理配置貴金屬資產?

為此,中國基金報記者采訪了:

博時黃金ETF基金經理 王祥

匯添富黃金及貴金屬基金經理 過蓓蓓

中信保誠中證800有色指數基金經理 黃稚

前海開源黃金ETF基金經理 梁溥森

受訪基金經理認為,本輪貴金屬行情是“短期催化”與“長期邏輯”共振的結果。黃金價格持續攀升并刷新歷史紀錄,核心推手為美聯儲降息周期的持續推進,以及全球避險情緒的升溫;白銀的行情則來自“貴金屬屬性”與“工業屬性+戰略儲備”的敘事得到市場認可。

不過,這些基金經理普遍認為,本輪行情雖然有基本面支撐,但短期快速上漲后,市場波動可能加劇,需要警惕回調風險。中長期來看,黃金仍受到美元信用弱化、央行購金等邏輯的支撐,或仍具有較好的配置價值。白銀走勢與黃金相關性較強,金銀比還有一定修復空間,但白銀波動可能更大。

多重利好因素形成合力

共同驅動金銀大牛行情

中國基金報記者:近期黃金價格持續上漲并創歷史新高,您認為主要驅動因素是什么?

過蓓蓓:主要有以下驅動因素:一是美聯儲政策由緊轉松預期成為市場共識,從而降低了非收益資產持有成本,提升了貴金屬的吸引力,美洲和歐洲市場的黃金ETF在11月~12月增持現貨黃金量顯著高于亞洲市場黃金ETF;二是中央銀行持續購買黃金作為重要的儲備資產來分散外匯風險,給黃金帶來了不同于往年的新增需求。

黃稚:12月美聯儲實施了年內第三次降息操作,市場對于明年美聯儲繼續降息的預期升溫,美元指數走弱,降息預期是近期黃金價格上漲的重要催化。同時,地緣擾動增加推升避險需求、年底配置需求等也帶來資金流入。

梁溥森:黃金價格持續攀升并刷新歷史紀錄,核心驅動力源于兩大維度的共振:一方面,美國經濟基本面變化推動美聯儲政策轉向寬松,顯著降低黃金持有成本;另一方面,全球地緣政治風險持續發酵,強化黃金避險屬性,雙重利好疊加催生全球黃金買盤熱潮,推動黃金價格屢創歷史新高。

從政策端來看,近期美國勞動力市場下行風險加劇,成為美聯儲轉向鴿派的關鍵催化。在此背景下,美聯儲于9月、10月、12月接連降息,累計降幅達75個基點;當前美國聯邦基金利率相較長期中性利率仍存在可觀下行空間,為后續寬松預留充足空間。更值得關注的是,美聯儲換帥在即,一系列信號不斷強化市場對2026年美聯儲政策寬松的共識,全球流動性寬松周期大概率延續,實際利率下行直接降低了黃金的持有機會成本,極大提升黃金的配置吸引力。

從風險端來看,全球地緣政治風險未見明顯緩和,持續推升黃金避險需求。當前百年未有之大變局的核心內核是世界秩序的重塑,在此過程中,全球政治格局與經濟運行的不確定性顯著加劇,進一步強化了黃金作為“終極避險資產”的價值屬性。

多重利好因素形成合力,持續刺激全球黃金買盤增加。世界黃金協會數據顯示,全球實物黃金ETF總持倉已攀升至歷史最高水平,直觀印證了市場對黃金資產的青睞。

中國基金報記者:年內白銀漲幅顯著超越黃金,主要邏輯是什么?

過蓓蓓:白銀是“影子黃金”,對利率預期更為敏感。而且,它除了受益于工業需求強勁增長,特別是太陽能、電子和印度市場的需求,供應短缺也進一步推高價格。這些因素共同推動COMEX黃金和白銀大幅上漲。

黃稚:近期上漲行情中,白銀價格彈性強于黃金。一方面,白銀由于其市場規模相對較小、流動性低于黃金,通常具有更高的價格彈性。今年4月黃金價格率先上漲,金銀比升至長期歷史高位,白銀相對低估。隨著市場情緒回暖,資金流向白銀,推動金銀比向歷史中樞回歸,白銀價格加速上漲,出現“逼空”行情。另一方面,今年白銀的行情不僅是作為黃金影子資產的“補漲”,白銀“貴金屬屬性”與“工業屬性+戰略儲備”的敘事得到市場認可。近期美國將白銀列為“關鍵礦物”,戰略價值提升。同時,全球能源轉型加速,光伏、新能源汽車、AI數據中心等新興領域需求快速增長,白銀需求端持續擴張;同時,白銀多作為銅鉛鋅伴生礦,供給彈性較低,供需基本面趨緊支撐白銀價格。

短期催化與長期邏輯共振

上行趨勢或具可持續性

中國基金報記者:在本輪金銀牛市行情中,短期因素與長期邏輯如何共振?哪些因素更具可持續性?

梁溥森:此輪金價強勢上行的核心邏輯,在于短期驅動因素與中長期支撐邏輯的深度共振。從短期維度看,美聯儲降息周期的持續推進疊加全球避險情緒的升溫,構成了行情走高的核心推手;從長期視角審視,當前全球正處于百年變局的深度演化期,經濟格局重塑提速,地緣政治博弈烈度攀升,為金價上行筑牢了堅實的中長期基礎。

在此背景下,支撐金價走強的長期邏輯可歸結為兩大核心維度:其一,全球主要經濟體普遍采取“財政擴張+貨幣寬松”的政策組合,以對沖經濟下行壓力、破解發展失衡難題。這一政策導向下,市場對于全球債務規模膨脹、信用貨幣體系穩定性的擔憂持續升溫。作為不依賴任何主權信用背書的天然硬通貨,黃金在全球資產配置中的戰略價值愈發凸顯。

其二,伴隨美元長期信用根基的松動,疊加各國央行推進外匯儲備多元化的戰略訴求,全球范圍內掀起了一輪持續性的大規模購金潮,為金價構建起穩固的“底部支撐”。

上述長期支撐邏輯具備顯著的可持續性,有望中長期助推金價維持強勢運行格局。

過蓓蓓:地緣政治事件(比如關稅動蕩)、美聯儲降息周期的延續,以及短期投資需求激增等短期因素推動了價格快速上漲;長期邏輯則涉及結構性需求變化,如中央銀行持續增持黃金以對沖美元貶值風險、全球債務和赤字壓力、去全球化趨勢,以及白銀的工業應用增長(如新能源領域)。兩者共振體現在短期事件放大長期趨勢,例如降息降低機會成本,強化了避險需求。其中,長期因素更具可持續性,因為央行購買和工業需求(如銀的結構性短缺)預計將延續數年,而短期因素如地緣政治風險可能波動較大。

黃稚:本輪貴金屬行情是“短期催化”與“長期邏輯”共振的結果。短期來看,降息預期、地緣局勢緊張、年底配置資金流入等因素,推動近期價格上漲。中長期而言,美元信用弱化,全球貨幣信用體系重構是支撐貴金屬價值的重要基礎。黃金作為非主權貨幣,其貨幣屬性得到重新定價,成為對沖貨幣信用風險的重要工具。同時,多國央行尋求外匯儲備多元化,央行資產配置中黃金的地位不斷上升。我國央行連續13個月增持黃金。央行購金為金價提供支撐,這一趨勢可能具有可持續性。

黃金定價邏輯重心發生遷移

貨幣和避險屬性暫時超過金融屬性

中國基金報記者:近期金價表現與實際利率出現脫鉤現象,是否意味著黃金的定價邏輯發生結構性變化,背后的深層原因是什么?

黃稚:黃金價格受到其貨幣屬性、金融屬性、避險屬性、商品屬性等多因素共同作用影響。通常情況下,黃金可以被視作“零息債”,而美債實際利率一定程度上代表了持有黃金的機會成本,通常與金價呈負相關關系。但近年來在黃金上漲過程中,金價一度與美元指數、美債實際利率等傳統定價指標出現背離,這表明市場對黃金的定價邏輯重心發生遷移。

在“去美元化”背景下,全球貨幣體系面臨挑戰,黃金貨幣屬性的重要性提升。黃金作為非主權貨幣,與美元等主權貨幣在貨幣體系中存在替代關系,在全球貨幣信用體系出現波動時具有長期價值錨定功能。當市場對主權貨幣信用體系產生擔憂,黃金作為對沖貨幣信用風險工具的重要性提升。即貨幣屬性和避險屬性的影響力暫時超過了金融屬性。央行持續購金行為,也對黃金價格形成機制產生影響,為金價提供了持續支撐,使金價對實際利率等傳統因素的敏感度下降。

梁溥森:事實上,自2022年起,金價與實際利率的傳統聯動關系已出現顯著脫鉤,黃金定價邏輯亦隨之發生結構性重塑。

這一變化的深層根源,正源于全球秩序重構大背景,即地緣博弈與經濟格局的不確定性顯著抬升,徹底改變了黃金的供需與定價框架。從供給端看,黃金礦產開采周期長、產能擴張彈性低,天然具備供給剛性;從需求端看,全球央行持續大手筆增持黃金以推進儲備多元化,疊加黃金抗通脹、避險的核心屬性以及在資產配置中的戰略價值愈發受市場認可,催生了大規模增量需求。供需格局的顯著失衡,即增量需求遠超增量供給,成為驅動金價持續走強的核心動力。

貴金屬整體行情樂觀

短期波動或加劇

中國基金報記者:展望未來,您對黃金和白銀的價格前景如何判斷?當前市場是否存在過熱現象?

王祥:上周內公布的密歇根消費者信心指數和成屋銷售數據均不及預期,同時日本央行加息25bp至0.75%,雖然政策利率仍明顯低于通脹,但短期內流動性抽取的壓力已經釋放,寬松氛圍有利于貴金屬整體樂觀行情。

在未來美聯儲主席人選方面,凱文·沃什近期與特朗普的交流中表現較好,市場對其勝選的概率押注有所上升。盡管沃什與哈塞特在降息方面都將符合特朗普的訴求,但其對于QE(量化寬松)持謹慎態度,在不改變貴金屬整體樂觀行情的情況下,對其趨勢強度和波動路徑或有不同的影響。

黃稚:本輪貴金屬行情有基本面支撐,但短期快速上漲后,市場波動可能加劇,短期來看,市場交易情緒較為亢奮,價格對于短期利空消息反應鈍化,需要警惕回調風險。中長期來看,黃金仍受到美元信用弱化、央行購金等邏輯的支撐,短期受地緣政治局勢變化和美聯儲貨幣政策路徑的影響,當前來看,黃金或仍具有較好的配置價值。白銀走勢與黃金相關性較強,金銀比還有一定修復空間,但白銀波動可能更大。白銀具有“貨幣+工業”雙重屬性,工業需求能否持續兌現預期將影響其上行空間。

回歸資產配置本質

定投或逢低分批買入避免追高

中國基金報記者:未來貴金屬投資存在哪些風險點,哪些關鍵信號需要密切關注?普通投資者如何參與貴金屬市場?

梁溥森:我們高度認可黃金在中長期對沖通脹風險、規避地緣波動、優化資產組合的核心配置價值,但短期市場情緒的過度狂熱,已部分透支了未來上漲空間,甚至滋生出一系列非理性交易行為。以近期市場為例,部分場內貴金屬LOF基金出現大幅溢價,不少投資者在二級市場非理性追高,支付了畸高的溢價成本。

結合當前市場環境與黃金增值稅新規,我們認為普通投資者參與貴金屬投資,黃金ETF及其聯接基金一種高效的配置工具。考慮到當前金價已部分反映降息周期與“去美元化”的核心敘事,疊加短期急漲后獲利盤止盈壓力增大,后續持續大幅沖高的概率已明顯降低。投資者需摒棄短期博弈思維,錨定合理收益預期,回歸黃金的資產配置本質,將其作為對沖通脹與系統性風險、平滑組合波動的中長期工具。同時,考慮到黃金屬于非生息資產,建議投資者控制倉位占比。從資產配置的角度測算,10%—20%的配置比例即可有效發揮優化組合的作用;對于當前黃金倉位較低的投資者,不妨通過定投模式分批布局,以降低入場成本和擇時風險。

王祥:若后續美國經濟數據超預期強勁,影響降息實施路徑且伴隨美元指數反彈,黃金則可能階段性受壓。同時,經歷了年度的漲幅后,黃金資產的波動性可能上升,投資者應做好風險防范。建議考慮以10%作為黃金ETF配置中樞比例。定量研究顯示,股債組合中加入黃金,占比約12%時,組合風險收益比(夏普比)較優;占比為8%時,最大回撤控制或更優。投資者可考慮圍繞10%中樞,結合市場情緒調整:短期交易邏輯清晰、情緒高漲時適度超額配置;市場低迷或調整期階段性減配。

黃稚:本輪貴金屬行情是長期邏輯與短期因素共同催化的結果。長期邏輯影響趨勢,短期因素可能引發價格波動。貴金屬投資需要關注地緣政治局勢變化、美聯儲降息預期轉變、央行購金節奏等。其中,美聯儲貨幣政策預期可能因經濟數據變化而反復,地緣事件沖擊會隨著局勢演變而波動。對投資者而言,貴金屬可能成為資產配置的重要組成部分,或作為投資組合“壓艙石”,可以考慮采取定投或逢低分批買入策略,避免追高。

“特別聲明:以上作品內容(包括在內的視頻、圖片或音頻)為鳳凰網旗下自媒體平臺“大風號”用戶上傳并發布,本平臺僅提供信息存儲空間服務。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”