東方證券:不可不知的股指期貨結算行情(3)

如何看出結算行情的方向-機構持倉

前面我們說過,結算行情是有人刻意所為,不是從石頭里蹦出來的。那么,以股市投資人二分為機構和個人來說,機構肯定是那一批作出特殊結算行情的人。因此,機構在結算日附近時的進出場行為,最有可能影響結算行情。以臺灣為例,我們選用QFII 作為觀察對象,因為QFII 在臺灣的機構投資者占比,明顯高于公募基金和券商。所以,如果我們推理結算行情是機構所為,那么在中國臺灣股市占比最多的QFII,應該是重點關注對象。

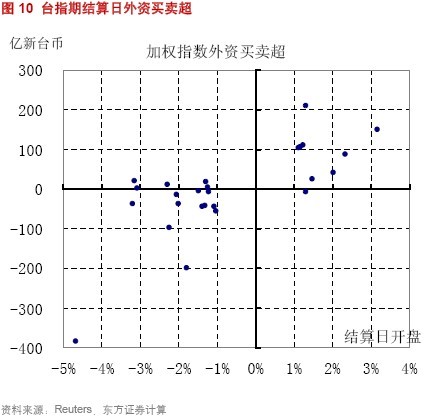

我們采用的數據是QFII 每天的“買賣超金額”,這個數據由臺灣證券交易所在每天股市收盤后公布,也就是凈買入或凈賣出的金額。由于我們手中的外資買賣超數據只開始與2000 年,因此讀者看到的特殊結算行情樣本會有所減少。我們先看圖10 臺指期的案例,從2000 年至2008 年4 月,發生9 次拉高結算,只有1 次外資賣超,其余8 次都是買超,并且漲幅越大、買超也越多。壓低結算也有類似現象,發生17 次,12 次賣超,而且也是跌幅越大,賣超越多。例如2007 年8 月16 日這次結算,開盤價大跌了4.67%,外資當天賣超高達384 億新臺幣。買超雖然偶爾出現,但是金額都很少,從來都沒有超過20 億新臺幣。

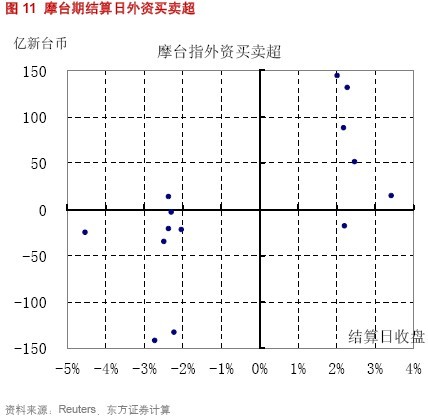

摩臺期的案例也一樣,2000 年至2008 年4 月,6 次拉高結算,5 次QFII 凈買入;8 次壓低結算,7次凈賣出。綜合而言,結算價的方向與主力機構的持倉變化有明顯正相關。

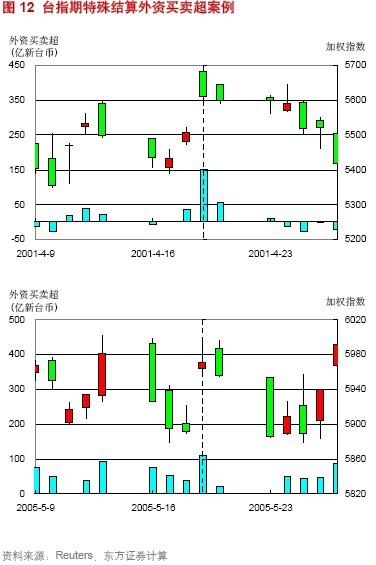

前面我們曾經說過,機構如果在結算日拉高或壓低指數,這將是一個長時間的連續行為。在列舉了特殊結算行情的方向與機構持倉變化正相關后,我們進一步解釋這樣的股票倉位變化不是只發生在結算日,而是連續行為。圖12 是我們用來說明的兩個案例,首先,2001 年4 月19 日,加權指數被拉高結算3.16%,當天QFII 大買150 億新臺幣。而在這次結算的前面2 天和后面2 天,QFII 也都是凈買入臺股。第二個案例是2005 年5 月19 日,臺指期結算價拉高1.24%,QFII 凈買入111億新臺幣。而在圖上可見的范圍里,每天都是買超,實際上從4 月25 日至6 月30 日,累計買超高達2656 億新臺幣,48 個交易日只有兩天小幅賣出。因此,拉高或壓低結算價反應的是長期投資趨勢,不是短線投機。從圖12 可以看到,機構只是順手把建倉或減倉往結算集中一點。至于像那些什么“結算前先買好股票,結算時大幅砸盤,然后結算后再買回來”,這類的神話故事,只是傳說,不存在于真實的世界中。請記得,結算行情如果發生,代表的是長期趨勢,不是波段反轉點。機構不會傻到結算買股票,結算后又不理股市,這只是搬石頭砸自己的腳,毫無益處。

上述的研究是觀察機構在股市的持倉量變化,就可以看到和結算行情的方向高度正相關。如果能夠有機構在期貨倉位的變化,那么預測準確度肯定會更高。只是在我們的研究當中,并沒有機構持倉數據,因此透過現貨觀察。

結論

綜合本文的研究,我們將研究的成果精簡為以下幾點:

相比前一天收盤,臺指期結算日開盤價平均漲跌幅為0.84%,略高于非結算日開盤價的0.70%;摩臺期結算日收盤價平均漲跌幅為1.16%,略低于非結算日開盤價的1.25%。因此,結算日的行情并沒有明顯異于非結算日,換言之,結算日行情不會經常出現。

將臺指期結算日開盤價的漲跌幅,每1%分成一段,漲幅1%到5%,發生的次數是10、2、1、0;跌幅1%到5%,發生次數是12、4、3、1。結算日下跌稍為多一點,但基本和上漲是對稱的。摩臺期結算日當天收盤價報酬率,每1%分成一段,漲幅0%到5%發生次數分別是37、18、7、6、0;跌幅0%到5%,次數分別是38、18、8、3、1。摩臺期上漲和下跌的同幅度的次數幾乎一模一樣。因此,結算行情不會偏向上漲或下跌,沒有特別傾向的方向。

雖然結算行情不經常出現,我們依舊選取一些特殊結算的樣本作為分析對象。平均每年有2到3 次結算的漲跌幅明顯偏高。這些特殊結算行情的共通點是,到期前持倉量偏高。其中臺指期的特殊結算樣本,持倉量較沒有行情的結算日高出4%,摩臺期會高出8%。這說明當結算的倉位異常偏高時,有部分投資人刻意參加結算,結算就有作價的可能。

觀察結算行情的方向,第一個指標是牛熊市。從圖8 和圖9 的實例可以看到,結算行情的方向與當時是牛市還是熊市高度正相關。例如2000 年網絡泡沫后到2001 年,8 次特殊結算,有7 次壓低,唯一的1 次拉高還是發生在2001 年初的短線反彈。

第二個觀察結算行情方向的指標是機構持倉。以中國臺灣機構投資人中,最有影響力的QFII為例,從2000 年至2008 年4 月,臺指期發生9 次拉高結算,只有1 次當天外資在股票市場凈流出,其余8 次都是凈買入,并且漲幅越大、買入也越多;壓低結算16 次,11 次凈流出。摩臺期同時期6 次拉高結算,5 次凈買入;8 次壓低,7 次凈賣出。綜合而言,結算行情的方向與主力機構的股票持倉變化有明顯正相關。

近遠月價差是第三個觀察結算行情方向的方法。例如圖13 到圖15,三次摩臺期都拉高結算,三次遠月合約價格都低于近月合約。因為多方拉高結算的獲利是由空方的口袋掏出,所以會壓低遠月價格,防止空方轉倉。因此,結算行情的方向與月份價差(遠月-近月)負相關。

以上就是以臺灣為案例,分析股指期貨結算日對現貨行情的影響。除了現貨機構持倉的數據在A股市場較難取得外,以上的方法都可以用來分析滬深300 期貨到期時對A 股市場的影響。不過在此要強調的是,A 股市場被股指期貨結算影響的可能性較少。首先,中國臺灣的經驗已經告訴我們,結算行情不常發生。其次,滬深300 期貨的參與者結構,以個人投資者為主,機構偏低,作價者就變少了。最后,目前期貨市場的存續合約值最高時僅百億元人民幣,結算前很有可能不足50 億人民幣。為了一個50 億元的期貨市場,去影響流通市值15 萬億的現貨市場,這筆帳不劃算。

因此,筆者認為,滬深300 期貨結算對市場的影響并不會太大,投資人不需過度擔心。

相關專題:

【獨家稿件聲明】凡注明“鳳凰網財經”來源之作品(文字、圖片、圖表或音視頻),未經授權,任何媒體和個人不得全部或者部分轉載。如需轉載,請與鳳凰網財經頻道(010-84458352)聯系;經許可后轉載務必請注明出處,違者本網將依法追究。

| 共有評論0條 點擊查看 | ||

|

作者:

編輯:

chenwei

|

解放軍王牌戰機出海護海權

解放軍王牌戰機出海護海權 成飛研發解放軍五代戰機

成飛研發解放軍五代戰機 中共史上最危險叛徒顧順章

中共史上最危險叛徒顧順章 張國燾叛黨最后是何下場

張國燾叛黨最后是何下場 蘇紫紫上鏘鏘三人行聊裸模

蘇紫紫上鏘鏘三人行聊裸模 周立波富婆新娘婚史曝光

周立波富婆新娘婚史曝光 的哥坐視少女車內遭強奸

的哥坐視少女車內遭強奸 明星糜爛派對豪放令人咋舌

明星糜爛派對豪放令人咋舌 盤點:從軍演看解放軍軍力

盤點:從軍演看解放軍軍力 俄羅斯尖端武器所剩無幾?

俄羅斯尖端武器所剩無幾? 孫立人親上陣與林彪對決

孫立人親上陣與林彪對決 蔣介石為何十年后對日宣戰

蔣介石為何十年后對日宣戰 殲20主要針對印俄造的T50

殲20主要針對印俄造的T50 東風21反艦導彈逼退美航母

東風21反艦導彈逼退美航母 華國鋒為何敢抓毛澤東遺孀

華國鋒為何敢抓毛澤東遺孀 朝鮮“三代世襲”的背后

朝鮮“三代世襲”的背后 是真是假 印度瑜伽飛行術

是真是假 印度瑜伽飛行術 文濤:小學見過女老師裸體

文濤:小學見過女老師裸體