基金二季報預示中期底部來臨

本刊記者 趙迪

本周,基金二季報披露完畢。中證報統計,基金二季度整體虧損達到3513.73億元,這一數字僅次于2008年一季度的6688.3億元和2008年二季度的4138.84億元,為基金行業歷史上第三大虧損額。不過,我們更加關心基金二季報中透露出的重要信息。本刊研究部認為,基金份額與基金倉位的變化數據顯示,A股市場的中期底部或許已經來臨。

暴跌之下 基金份額趨于穩定

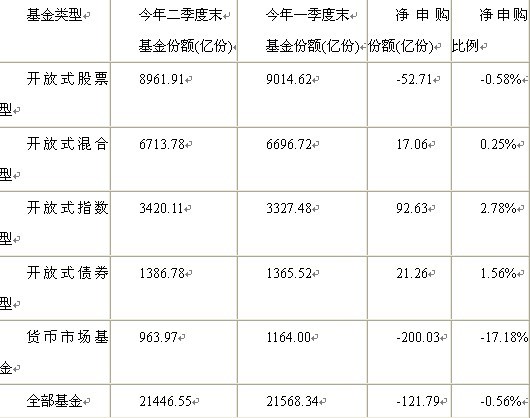

數據顯示,二季度基金份額保持良性增長。2010年二季度末,全部基金份額為2.40萬億份,較一季度末的2.35萬億份小幅增長1.92%,扭轉了一季度份額環比下降4.14%的局面。當然,這和年末沖份額的貨幣市場基金在一季度集中撤退有關。但盡管如此,我們仍然可以看出,在市場暴跌階段,基金倉位保持了相對的穩定。這和今年以來基金發行提速有著很大關系。因為就存量份額來看,據統計,可比的601只開放式基金份額變化情況顯示,今年二季度較今年一季度整體出現凈贖回狀況,總凈贖回份額為121.79億份,凈贖回比例為0.56%,比一季度的3.76%凈贖回比例出現明顯下降。

就各類型基金份額變化情況來分析,各類型基金申購贖回表現不一。綜合來看,除了股票型基金和貨幣型基金在二季度出現凈贖回狀況,其他類型基金均出現了不同程度的凈申購狀況,這和一季度有很大程度的不同(表1)。偏股型基金近期出現凈申購狀況,主要是由于近期股票市場出現了大幅調整,而一些投資者看到了投資機會,紛紛轉向申購基金,使得一些基金品種出現凈申購狀況,而指數型基金的凈申購比例較大主要原因還是投資者增加定投額度,使相應指數型基金的份額出現了明顯的增加。

表1:各類型基金二季度基金份額變化情況

不過,由于二季度偏股型基金出現了一定幅度的凈值虧損,基金資產凈值出現了明顯的下降。數據顯示,二季度末全部基金資產凈值為2.12萬億元,較一季度末的2.43萬億元環比下滑12.99%,對比一季度環比下滑9.13%,下滑幅度進一步加大。

基金整體倉位急速下滑

筆者去年最早提出“基金倉位是判斷股市頂部和底部的精準反向指標”這一觀點后,曾引起業界的激烈爭論,反對者頗多。證券時報某記者就曾撰文稱,業內人士對此有不同看法,無一被采訪人士認為這一現象反應“基金成為反向指標”。較為一致的意見認為,上述現象說明,基金輕松戰勝市場的時代已成歷史。

但今年一季度基金倉位創出近兩年的高點后,市場再度出現一波中期調整的事實證明,作為市場活躍資金的主體,基金倉位與市場走勢存在的聯系是天然的,不以人的意志為轉移。對于基金業整體來說,不具備顯著的擇時能力。當然,對于單個基金而言,未必遵循這樣的規律。我們相信,市場中仍然存在優秀的基金經理和基金產品,能夠做到在市場低位買入、高位賣出。

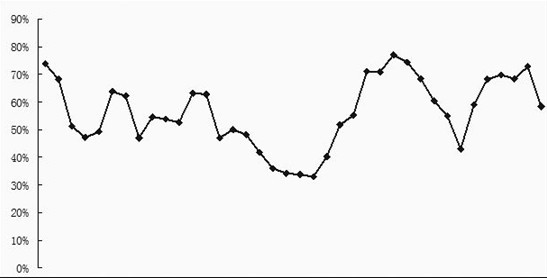

圖1:各種類型公募基金加權平均倉位變化圖(2001年一季度至2010年二季度)

數據來源:上海財匯信息技術有限公司

圖1揭示了2001年一季度至2010年二季度近10年來各種類型的公募基金加權平均倉位變化。可以看出,在2001年市場見頂后,基金平均倉位逐步下行到40-60%之間,而2005年伴隨著市場快速下跌,基金平均倉位顯著下降,并在2005年末到達歷史低點,上證指數則出現998點的歷史大底。此后,伴隨著新一輪牛市的啟動,基金倉位也不斷攀升,直到2007年三季度末達到歷史高倉位;而上證指數則在當年10月出現6124點的歷史大頂。2008年,市場進入熊市,基金倉位開始不斷下降,直到2008年末,基金倉位達到相對低位,而上證指數則在當年10月末出現1664點的重要底部。

近期的數據顯示,今年二季度末,全部基金加權股票投資倉位為58.42%,較一季度末的72.72%迅速下降了14.3個百分點,這在過往的基金季度倉位變化中是不多見的(圖1)。在基金倉位迅速下降的情況下,大盤在二季度出現大幅調整也就不難解釋了。從過往經驗看,基金整體倉位出現大幅下滑后,下一個報告期基本會趨于穩定。而且,基金當前倉位水平位于歷史平均水平一帶,繼續減倉的空間不大。因此,我們認為當前基金倉位接近于本輪中期調整可能出現的最低倉位。

這里面需要強調的是,我們使用的是全部基金的加權平均倉位,而不是偏股型基金。這一點與市場大多數研究機構單純采用偏股型基金倉位的研究方法有所不同。債券型基金僅投資于少量股票、貨幣市場基金完全不投資于股票,為什么我們還要將其列入考察對象、并加以計算呢?

事實上,這是實證分析帶給我們的答案。如果單純用偏股型基金平均倉位與指數進行對比,其相關性并沒有用全部基金進行對比的時候顯著。這是因為固定收益類基金(包括債券基金和貨幣市場基金)的規模,本身反映了市場的風險偏好。市場下跌、基金公司熱衷發行固定收益類產品,造成基金整體倉位的下降;市場上漲、基金公司熱衷發行偏股型產品,造成基金整體倉位的上升。這也是導致基金倉位成為市場走勢反向指標的一個重要原因。

A股市場中期底部或將來臨

從二季報中基金對于后期市場的判斷來看,多數基金表現得比較悲觀。然而,本刊研究部認為,基金份額的穩定保證了在后續市場資金面偏緊格局得到緩解后,基金擁有足夠的“彈藥”增加股票投資比重,而基金當前較低的股票投資倉位也預示著市場底部正在形成。

通過基金倉位變化判斷市場大級別的頂部和底部是比較有效的,對于中級趨勢拐點也有一定的效果,而對于小級別的轉折點判斷基本無效。同時,由于基金是每個季度才披露一次季報,我們無法及時獲得基金的日常倉位和份額,而研究機構所做的日常基金倉位監測又存在較大誤差,因此通過基金倉位判斷大盤頂部和底部存在一定的滯后性。

盡管如此,我們認為A股市場正在構筑中期底部的概率較大。一種可能是7月2日上證指數的2319點已經成為市場中期底部;另一種可能是未來一段時期市場再次探底形成另一個市場底部。但不管哪種情況出現,A股市場中期底部都已經來臨,市場已經具備操作價值。

此外,從另幾個角度看,A股市場階段性底部特征已經顯現。一方面,AH股溢價為負,國際視角下投資價值初現。自2010年6月18日起,恒生AH股溢價指數跌破100,表明當前A股市場較H股已有折價。以國際視野觀察,A股具有全球配置價值。就歷史經驗而言,恒生AH股溢價指數跌破100,市場往往處在一個階段性底部。其次,產業資本逐漸入場,表明市場進入價值底部。隨著三年解禁期滿及新股的陸續上市,證券市場的定價權逐漸向產業資本轉移。最近4年以來,A股市場的大股東呈現整體持續凈減持狀態,但從2010年5月份開始,凈減持金額為負。這表明在當前股價水平,產業資本增持股票的意愿強于減持股票的意愿。持有最大比例籌碼的產業界股東開始認可當前的股價水平。最后,滬深300市盈率處于歷史低位,中長線看具備較好的安全邊際和投資價值。

相關專題:

免責聲明:本文僅代表作者個人觀點,與鳳凰網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

| 共有評論0條 點擊查看 | ||

|

作者:

編輯:

zoulin

|

解放軍王牌戰機出海護海權

解放軍王牌戰機出海護海權 成飛研發解放軍五代戰機

成飛研發解放軍五代戰機 中共史上最危險叛徒顧順章

中共史上最危險叛徒顧順章 張國燾叛黨最后是何下場

張國燾叛黨最后是何下場 蘇紫紫上鏘鏘三人行聊裸模

蘇紫紫上鏘鏘三人行聊裸模 周立波富婆新娘婚史曝光

周立波富婆新娘婚史曝光 的哥坐視少女車內遭強奸

的哥坐視少女車內遭強奸 明星糜爛派對豪放令人咋舌

明星糜爛派對豪放令人咋舌 盤點:從軍演看解放軍軍力

盤點:從軍演看解放軍軍力 俄羅斯尖端武器所剩無幾?

俄羅斯尖端武器所剩無幾? 孫立人親上陣與林彪對決

孫立人親上陣與林彪對決 蔣介石為何十年后對日宣戰

蔣介石為何十年后對日宣戰 殲20主要針對印俄造的T50

殲20主要針對印俄造的T50 東風21反艦導彈逼退美航母

東風21反艦導彈逼退美航母 華國鋒為何敢抓毛澤東遺孀

華國鋒為何敢抓毛澤東遺孀 朝鮮“三代世襲”的背后

朝鮮“三代世襲”的背后 是真是假 印度瑜伽飛行術

是真是假 印度瑜伽飛行術 文濤:小學見過女老師裸體

文濤:小學見過女老師裸體