建行報(bào)告:流動(dòng)性仍過剩 不排除四季度加息可能

2007年11月02日 07:46中國(guó)證券報(bào)投票數(shù):

頂一下

【

大 中 小】

為抑制經(jīng)濟(jì)運(yùn)行中過多的流動(dòng)性,促進(jìn)國(guó)民經(jīng)濟(jì)健康發(fā)展,前三季度,中國(guó)人民銀行先后7次上調(diào)存款準(zhǔn)備金率,將存款準(zhǔn)備金率由9%調(diào)升至12.5%,回收流動(dòng)性達(dá)1.5萬(wàn)億元,5次上調(diào)存貸款基準(zhǔn)利率,一年期存款基準(zhǔn)利率由2.52%調(diào)升至3.87%,一年期貸款基準(zhǔn)利率由6.12%調(diào)升至7.29%,發(fā)行央行票據(jù)3.7萬(wàn)億元。國(guó)家還通過發(fā)行0.8萬(wàn)億元特別國(guó)債,加大發(fā)行QDII額度,借道銀行等機(jī)構(gòu)投資海外和允許個(gè)人直接投資港股,加大國(guó)內(nèi)資金境外輸出力度等措施,分流國(guó)內(nèi)過剩流動(dòng)性。盡管如此,我國(guó)流動(dòng)性過剩的格局并沒有發(fā)生根本變化,當(dāng)前銀行體系流動(dòng)性過剩形勢(shì)依舊嚴(yán)峻。

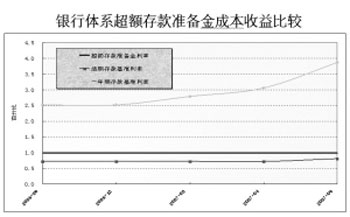

在資金運(yùn)用渠道日益拓展,存貸款基準(zhǔn)利率上調(diào),負(fù)債成本不斷加大,而超額存款準(zhǔn)備金收益率僅為0.99%的狀況下,銀行體系存于央行的超額存款準(zhǔn)備金卻不斷上攀。在人民幣新增貸款強(qiáng)勁擴(kuò)張,資本市場(chǎng)快速發(fā)展,銀行資金運(yùn)用渠道日益多元狀況下,收益率偏低的超額存款準(zhǔn)備金和銀行間市場(chǎng)人民幣交易成交量大幅攀升,表明銀行體系流動(dòng)性依然過剩。同時(shí),在國(guó)家不斷加強(qiáng)貨幣緊縮調(diào)控背景下,今年以來M1、M2一直保持較高增長(zhǎng)速度,M1同比增速超過M2,貨幣流通速度加快也表明銀行體系流動(dòng)性過剩形勢(shì)嚴(yán)峻。

預(yù)計(jì)銀行體系流動(dòng)性過剩局面仍將在四季度延續(xù),究其原因,第一,我國(guó)經(jīng)常項(xiàng)目和資本金融項(xiàng)目的國(guó)際收支雙順差格局仍然會(huì)繼續(xù),為銀行體系創(chuàng)造源源不斷的流動(dòng)性。第二,為防止我國(guó)經(jīng)濟(jì)增長(zhǎng)有可能由偏快走向過熱,國(guó)家宏觀調(diào)控進(jìn)一步增強(qiáng),基于前三季度人民幣新增貸款擴(kuò)張較猛,四季度人民幣新增貸款將會(huì)受到抑制,銀行流動(dòng)性將會(huì)更多地積聚在體系內(nèi),難以釋放。第三,前三季度我國(guó)股市成倍大漲,在賺錢效應(yīng)作用下,大量銀行存款轉(zhuǎn)移至股票市場(chǎng),在股市投資風(fēng)險(xiǎn)日漸增大,今年內(nèi)央行多次加息、儲(chǔ)蓄存款利率大幅提高情況下,四季度股市吸納資金力度會(huì)有所削弱,分流銀行流動(dòng)性作用下降。第四,在人民幣升值和海外投資風(fēng)險(xiǎn)變幻難測(cè),特別是美國(guó)次級(jí)抵押貸款危機(jī)、香港股市近期上漲迅猛、投資風(fēng)險(xiǎn)不斷加大等境況下,境內(nèi)資金海外投資將更為謹(jǐn)慎,通過境外資本輸出途徑分流國(guó)內(nèi)流動(dòng)性的效用有限。

四季度國(guó)家相關(guān)部門將會(huì)采取多種措施緊縮流動(dòng)性,央行仍將會(huì)更多地通過票據(jù)發(fā)行公開市場(chǎng)業(yè)務(wù)操作方式回收流動(dòng)性,央行票據(jù)發(fā)行量將會(huì)超過1萬(wàn)億元,全年達(dá)到4.5-5萬(wàn)億元。盡管今年來央行8次上調(diào)法定存款準(zhǔn)備金率至13%,居歷史高位,由于法定存款準(zhǔn)備金率調(diào)整見效快,操作靈活,四季度央行仍有可能繼續(xù)上調(diào)法定存款準(zhǔn)備金率以緊縮流動(dòng)性。雖然9月份CPI水平有所回落,四季度這一指標(biāo)水平會(huì)繼續(xù)走低,再加上美聯(lián)儲(chǔ)9月18日減息0.5%將聯(lián)邦基準(zhǔn)利率下調(diào)至4.75%,而且美國(guó)聯(lián)邦基準(zhǔn)利率仍有進(jìn)一步降低的可能,壓縮了我國(guó)央行加息的空間,但考慮到流動(dòng)性過剩的壓力較大,地方和企業(yè)投資沖動(dòng)較強(qiáng),貨幣信貸增長(zhǎng)仍較快,經(jīng)濟(jì)運(yùn)行趨于過熱,居民儲(chǔ)蓄存款仍呈利率倒掛、實(shí)際收益為負(fù)數(shù)等情況,仍不排除四季度央行加息的可能。