四川長虹電器股份有限公司彩電管理銷售結算體系介紹

要清楚地認識四川長虹電器股份有限公司(以下簡稱長虹公司)是否存在虛開彩電銷售增值稅發票的前提 ,必須深入仔細地理解和掌銷售結算體系。

一、 虹公司的彩電成品管理體系。

從1995年開始長虹公司成立長虹公司物質成品總庫(以下簡稱總庫),所有長虹公司生產的電子成品均由物質成品總庫實施統一管理。物質成品總庫在長虹公司的全國各聯絡處(管委會)所在地成立長虹公司物質成品分庫(以下簡稱分庫),由總庫派員到各分庫進行管理,各分庫在當地租賃庫房,存放由長虹公司運送的長虹電子產品。所有長虹電子產品的所有權歸屬于長虹公司,不歸屬長虹公司的銷售服務處,當然也不歸屬銷售服務處下轄的各聯絡處(管委會)。長虹公司對所有經銷商實行全國統一的到岸合同結算價,由長虹公司承擔從四川綿陽到全國各聯絡處(管委會)所在地的運輸費用和倉儲費用。

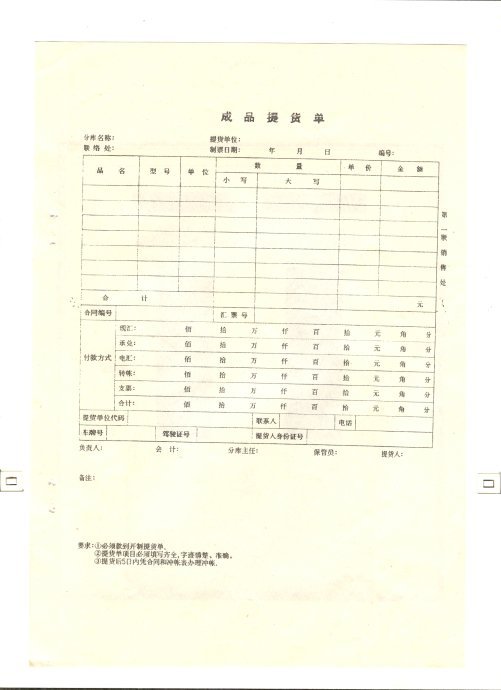

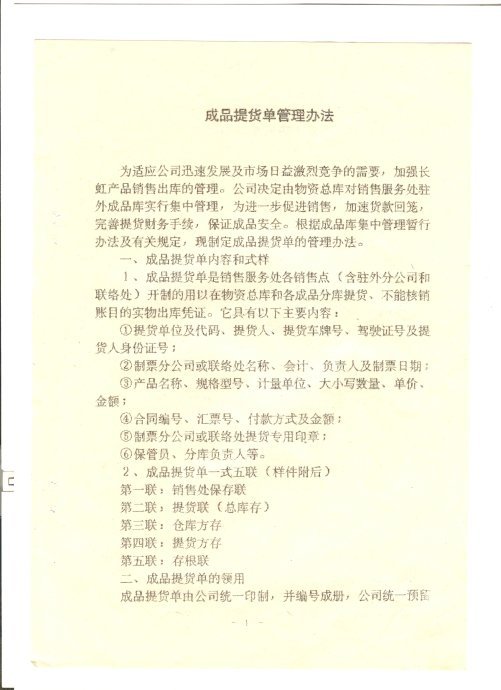

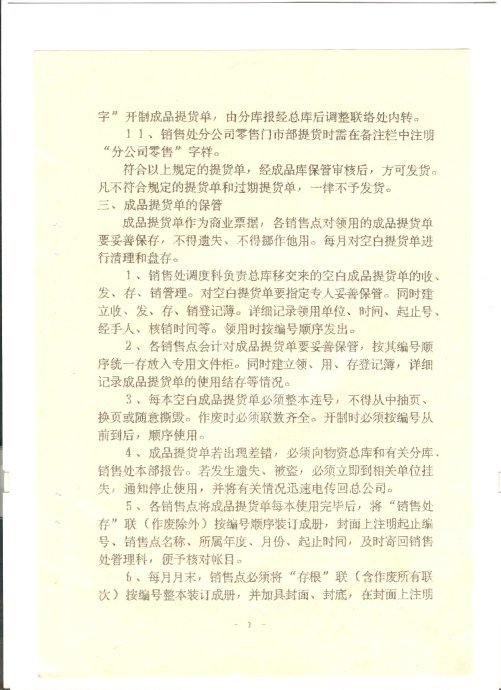

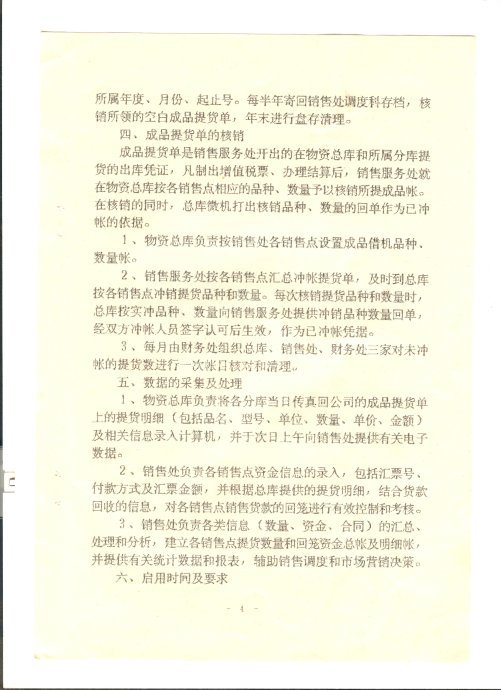

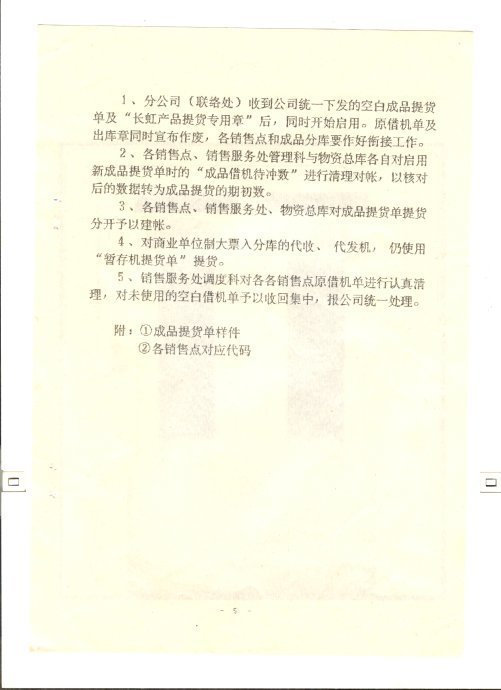

總庫提供空白的《成品提貨單》給長虹公司銷售服務處各聯絡處(管委會);聯絡處會計根據本聯絡處的銷售人員與經銷商簽訂的《電子產品購銷合同》按經銷商具體的提貨品種數量要求填制《成品提貨單》,并加蓋相應印章;經銷商憑《成品提貨單》的提貨聯(第2聯)到聯絡處所在地的分庫提貨(憑《成品提貨單》可以到全國任意分庫提貨,而且是通常意義的見單發貨);分庫把當日已辦理出庫的《成品提貨單》原單電傳物質總庫(四川綿陽總部);總庫經當日匯總(按品種和數量)對相應聯絡處(開具《成品提貨單》的聯絡處)以成品借機的記帳方式進行待沖機掛帳。

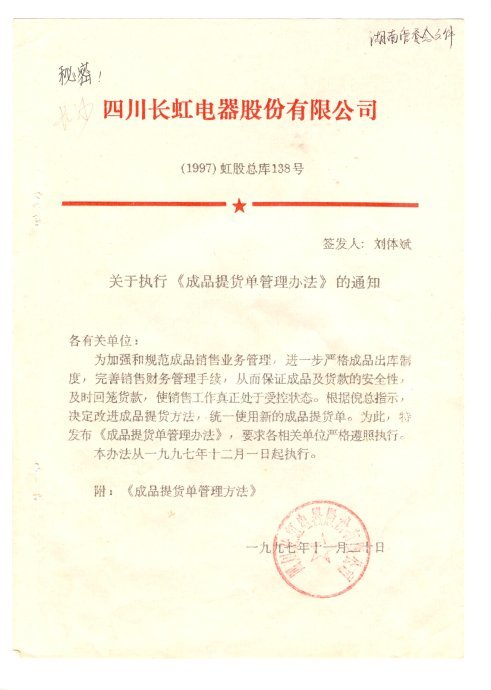

長虹公司文件關于執行《成品提貨單管理辦法》的通知清楚地說明:《成品提貨單》是銷售服務處(含駐外分公司和聯絡處)開制的用以在物質總庫和分庫提貨,不能核銷帳目的實物出庫憑證,這從法律上保證了無論是銷售服務處還是駐外聯絡處(管委會)都不擁有長虹電子產品的所有權,長虹公司的所有電子產品的所有權有且只有屬于長虹公司,由總庫實施管理;長虹公司財務處憑銷售服務處開制的彩電銷售增值稅發票辦理財務結算(即經銷商與長虹公司進行滯后的財務結算);銷售服務處憑已辦理財務結算的彩電銷售增值稅發票的提貨聯(即沖帳提單)在總庫核銷該聯絡處相應的品種和數量的成品借機掛帳。

根據長虹公司的彩電成品管理方式和長虹公司文件關于執行《成品提貨單管理辦法》的通知可以清楚地判斷出:長虹公司的聯絡處(管委會)沒有控管長虹公司的任何一臺彩電,總庫出庫銷售的任何一臺彩電,有且只有與長虹公司辦理財務結算的經銷商才能依法與長虹公司形成購銷關系。

二、長虹公司的彩電銷售方式。

長虹公司的彩電銷售是由銷售服務處負責的。銷售服務處下設駐外管理委員會(簡稱管委會),每個管委會下轄數個聯絡處。

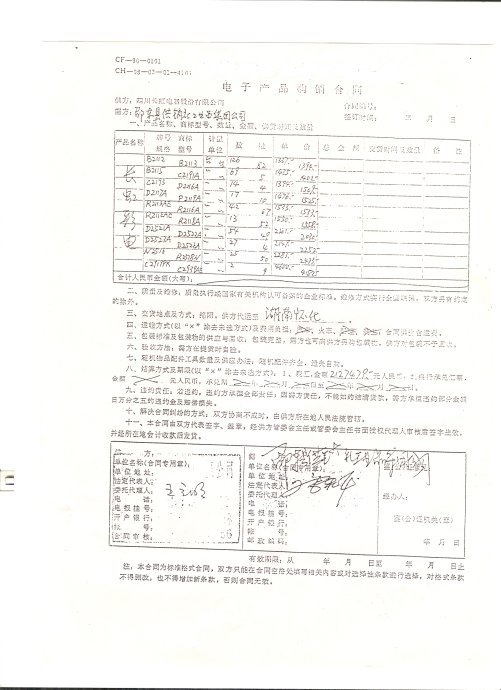

首先,由聯絡處(管委會)的銷售人員按長虹公司規定的彩電銷售政策和結算價與經銷商簽訂《電子產品購銷合同》,按合同收取相應貨款交給管委會及聯絡處會計。

根據《電子產品購銷合同》依法可以判斷出:銷售長虹彩電給需方(經銷商)的有且只能是長虹公司,絕不可能是聯絡處(管委會),更不可能是聯絡處的任何人員。

聯絡處會計憑《電子產品購銷合同》給需方(或以需方的名義)開制彩電《成品提貨單》,加蓋相應印章,需方憑《成品提貨單》到物質成品分庫提貨。

聯絡處(管委會)沒有任何一臺長虹公司彩電的所有權和處分權,因而不可能直接與需方(經銷商)進行財務結算,有且只能通過沖帳(財務沖帳)的方式,由設在四川省綿陽市的長虹公司財務處(而不是銷售服務處)統一辦理與需方的滯后財務結算。

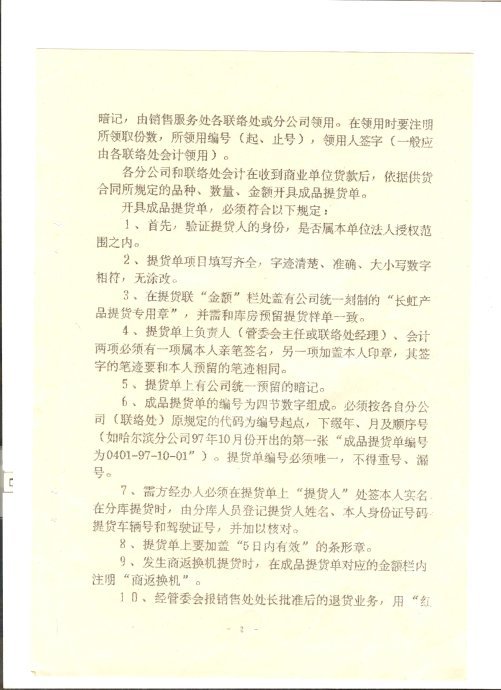

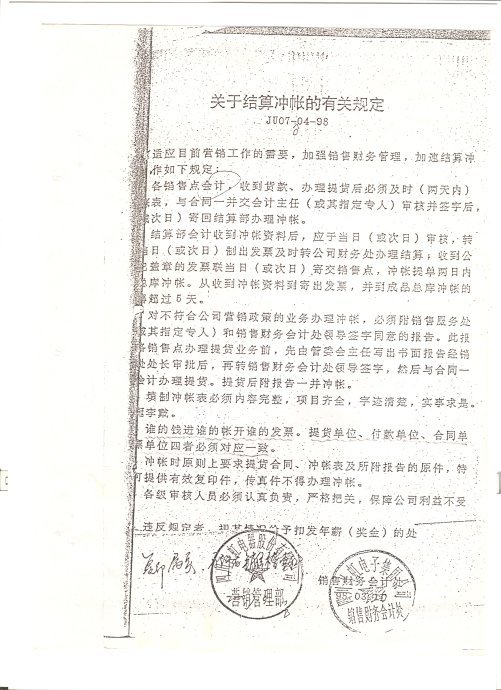

長虹公司文件《關于結算沖帳的有關規定》說明了長虹公司的具體財務沖帳流程:①聯絡處(管理會)會計制作沖帳表(沖帳表包括以下內容:經銷商單位名稱、合同號、提貨品種、數量、合同價、金額、提貨的分庫以及經銷商的稅務登記號等),隨所簽訂的《電子產品購銷合同》和貨款郵寄長虹公司銷售服務處結算部對口會計;②對口會計把貨款(現匯和銀行承兌)遞交長虹公司財務處,進入相應經銷商的貨款帳;③銷售服務處結算部根據沖帳表開制彩電銷售增值稅發票;④遞交彩電銷售增值稅發票給長虹公司財務處辦理真正的財務結算,財務處制作相應的銷售會計憑證和會計帳簿,沖抵經銷商的應收貨款,并給經銷商開具彩電銷售增值稅發票(及發票財務蓋章),同時給銷售服務處結算部提供彩電銷售增值稅發票的提貨聯(即沖帳提單);⑤對口會計把已辦理沖帳的彩電銷售增值稅發票郵寄聯絡處(管委會)會計轉交經銷商;⑥銷售服務處結算部憑沖帳提單到物質成品總庫按品種和數量核銷相應聯絡處(管委會)的成品借機掛帳,銷售處結算部就此筆業務建立相應的帳務記載(絕不等同于長虹公司的財務帳)。

依法可以清楚地判定:長虹公司財務處經財務沖帳建立的會計憑證和會計帳簿是審查長虹公司是否存在虛開彩電銷售增值稅發票的依據。

三、長虹公司通過財務沖帳最終完成長虹公司彩電的銷售全過程。

從具體的沖帳流程和長虹公司文件《關于結算沖帳的有關規定》可以清楚地判斷出:長虹公司的銷售結算不是由銷售處完成的,也不是由聯絡處(管委會)完成的,而是由長虹公司財務處完成的;財務處辦理財務結算給經銷商開具相應的彩電銷售增值稅發票,隨著財務沖帳結算的完成長虹公司的彩電銷售全過程全部完成。

總結:從長虹公司的整個彩電成品管理銷售結算體系可以清楚地判斷出:有且只有當《電子產品購銷合同》的購貨單位(需方),付款單位,《成品提貨單》的提貨單位和沖帳結算用款單位四者嚴格真實一致時,那么該經銷商與長虹公司的購銷關系才能依法成立,長虹公司才能給該經銷商開具彩電銷售增值稅發票,否則長虹公司存在虛開彩電銷售增值稅發票的可能。

相關專題:

[2010-04-01]范德均就四川長虹虛開巨額增值稅發票情況進行詳細說明

[2010-04-01]范德均關于四川長虹虛假財務報告的說明

[2010-04-01]范德均關于四川長虹欺詐發行情況的說明

[2010-04-01]四川長虹1998年度虛假財務報告情況說明

[2010-04-01]范德均披露與四川長虹董事長趙勇通信內容

[2010-04-01]范德均披露與四川長虹前董事長倪潤峰通信內容

[2010-04-01]四川長虹虛增銷售收入及虛開增值稅發票情況

[2010-04-01]一波未平一波又起 四川長虹再爆稅務門

[2010-03-30]傳四川長虹將收購日立顯示器件(蘇州)公司

[2010-03-24]中國四川長虹電器在澳大利亞發布新品

免責聲明:本文僅代表作者個人觀點,與鳳凰網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

| 共有評論0條 點擊查看 | ||

|

作者:

編輯:

lizy

|

解放軍王牌戰機出海護海權

解放軍王牌戰機出海護海權 成飛研發解放軍五代戰機

成飛研發解放軍五代戰機 中共史上最危險叛徒顧順章

中共史上最危險叛徒顧順章 張國燾叛黨最后是何下場

張國燾叛黨最后是何下場 蘇紫紫上鏘鏘三人行聊裸模

蘇紫紫上鏘鏘三人行聊裸模 周立波富婆新娘婚史曝光

周立波富婆新娘婚史曝光 的哥坐視少女車內遭強奸

的哥坐視少女車內遭強奸 明星糜爛派對豪放令人咋舌

明星糜爛派對豪放令人咋舌 盤點:從軍演看解放軍軍力

盤點:從軍演看解放軍軍力 俄羅斯尖端武器所剩無幾?

俄羅斯尖端武器所剩無幾? 孫立人親上陣與林彪對決

孫立人親上陣與林彪對決 蔣介石為何十年后對日宣戰

蔣介石為何十年后對日宣戰 殲20主要針對印俄造的T50

殲20主要針對印俄造的T50 東風21反艦導彈逼退美航母

東風21反艦導彈逼退美航母 華國鋒為何敢抓毛澤東遺孀

華國鋒為何敢抓毛澤東遺孀 朝鮮“三代世襲”的背后

朝鮮“三代世襲”的背后 是真是假 印度瑜伽飛行術

是真是假 印度瑜伽飛行術 文濤:小學見過女老師裸體

文濤:小學見過女老師裸體