你可以說老牛在“煽情”,但老牛自己的孩子寧可送給孩子的叔叔、舅舅去養(yǎng),也不送給別人養(yǎng)的心情完全是可以理解的。據(jù)說老牛已經(jīng)拿出了他的持有股份救企業(yè),即使蒙牛活了,也不見得還由老牛掌握生殺大權(quán)。老牛得到了應(yīng)有的“報(bào)應(yīng)”。[詳細(xì)]

我們應(yīng)該感覺到蒙牛的態(tài)度,看見蒙牛的行動(dòng)。蒙牛作為一個(gè)大企業(yè)、一個(gè)有心回報(bào)社會(huì)的企業(yè)不應(yīng)該因?yàn)檫@樣一個(gè)錯(cuò)而沒落。對于犯錯(cuò)的人,尚且不會(huì)打入十八層地獄。企業(yè)難道不一樣嗎?我們應(yīng)該在監(jiān)督中給予寬恕。[詳細(xì)]

這是一次正常的商業(yè)活動(dòng)。不容易理解的是,每一次并購都會(huì)引發(fā)一次關(guān)于民族企業(yè)的爭論,況且不管從什么角度來看,蒙牛股份都不是一家中資公司,而民族企業(yè)也不過是一個(gè)幌子。[詳細(xì)]

設(shè)下這個(gè)“局”不是別人,正是蒙牛自己,更確切地說是老牛自己。最終讓老牛揚(yáng)名立萬的是其對國際資本的整合能力。如果蒙牛不去找摩根士丹利抵押股權(quán),怎么會(huì)出現(xiàn)股票貶值后,無錢贖回的窘境?出現(xiàn)這種局面不怪老牛怪誰?[詳細(xì)]

分析師表示,抵押的股權(quán)超過15%,才能對蒙牛的話語權(quán)造成威脅。按照目前瑞銀持有的12.23%的股份,如果蒙牛實(shí)際抵押的股權(quán)超過15%,那么蒙牛的控制權(quán)將在一夜間旁落,從牛根生如此緊張來看,抵押的實(shí)際股權(quán)有可能不止4.5%。【詳細(xì)】

如果像牛根生所說的,外資意圖控制蒙牛乳業(yè),讓牛根生們失去話語權(quán),外資將需要擁有超過26%的股權(quán)。各外資行目前持有的蒙牛乳業(yè)股份為瑞銀12.23%,摩根大通持有5.77%,澳邦銀行持有5.8%,花旗4.89%。【詳細(xì)】

老牛基金會(huì)曾將牛根生所捐獻(xiàn)的一部分蒙牛股權(quán)即4.5%的權(quán)益抵押給摩根士丹利。近期蒙牛股價(jià)由于嚴(yán)重縮水,市值從300多億元縮減到了120多億元,導(dǎo)致原先抵押的股權(quán)價(jià)格已經(jīng)嚴(yán)重與價(jià)值不符。如果這些抵押的股權(quán)被摩根斯坦利在市場上出售或者出讓給有敵意的收購對手,在特殊時(shí)期極有可能決定蒙牛控制權(quán)歸屬。【詳細(xì)】

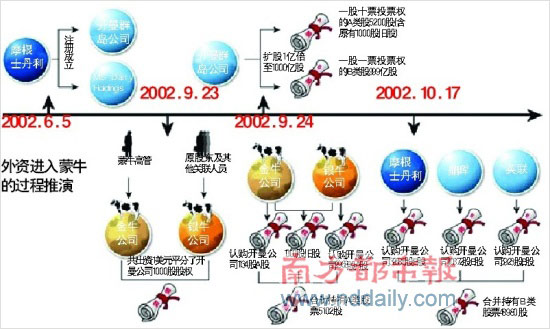

2002年6月5日,摩根士丹利在開曼注冊了兩家殼公司:中國乳業(yè)控股和摩根士丹利乳業(yè)控股,第一家作為未來接收自己對“蒙牛”投資資金的賬戶公司,第二家作為對“蒙牛”進(jìn)行投資的股東公司。

幾天之后,中國乳業(yè)控股又在毛里求斯設(shè)立了全資子公司中國乳業(yè)毛里求斯有限公司,而這個(gè)公司恰恰控制了后來所謂的“蒙牛股份”。

通過這樣的設(shè)計(jì),以至于2004年上市的主體根本就不是“蒙牛股份”,而是注冊地點(diǎn)在開曼群島的中國乳業(yè)控股。“蒙牛股份”只是其境內(nèi)的一個(gè)孫公司,是個(gè)車間。

在蒙牛上市之前,與大摩有一個(gè)對賭協(xié)議,其中牛根生承諾,10年內(nèi),外資系隨時(shí)隨地可以凈資產(chǎn)價(jià)格或者2億元人民幣的“蒙牛股份”總作價(jià)中較高的一個(gè)價(jià)格,增資持有“蒙牛股份”的股權(quán)。這樣,即使牛根生準(zhǔn)備對抗外資系,外資系也可以輕松地增持“蒙牛股份”的股權(quán),從而攤薄牛根生對蒙牛的控制力,架空牛根生。【詳細(xì)】

長城證券的一名研究員表示,抵押股份一般是長期性的,蒙牛方面可能在早前就將股份抵押給外資投行。“到期如果沒有還清,股權(quán)就變成外資銀行的,如果這時(shí)外行再以折價(jià)方式出售給外國企業(yè),蒙牛就可能變成某方的并購對象。”蒙牛管理層的持股比例偏低,凸顯了公司具有潛在并購價(jià)值。【詳細(xì)】

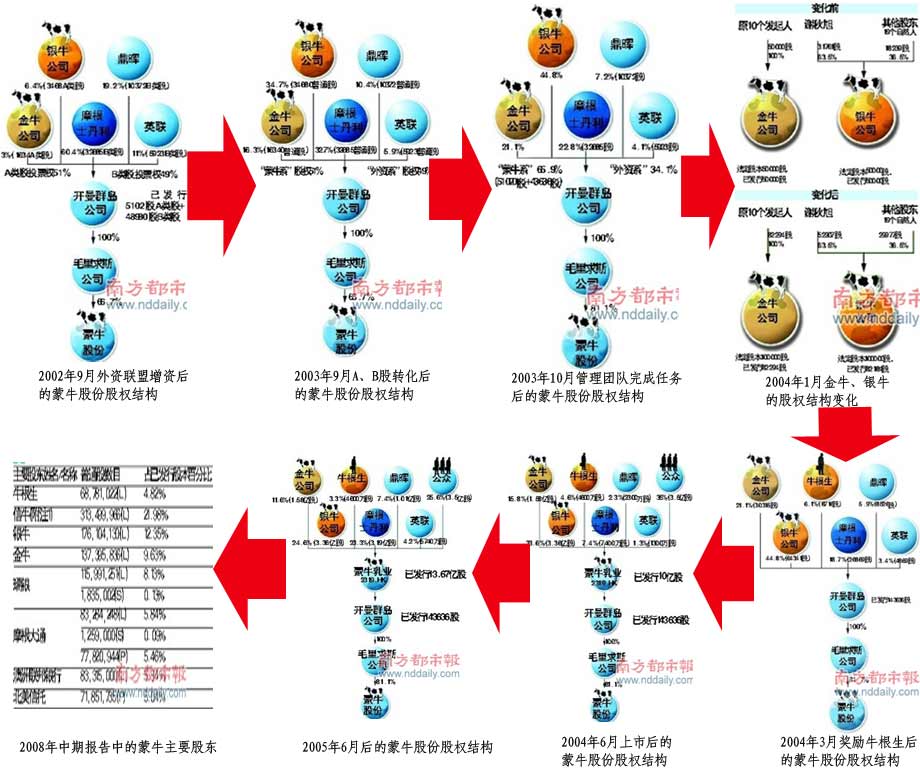

設(shè)下這個(gè)“局”不是別人,正是蒙牛自己,更確切地說是老牛自己。蒙牛的發(fā)展史就是一部成功整合資源的歷史,特別是對資本資源的整合。摩根士丹利、英聯(lián)、鼎輝于2002年10月和2003年10月,分兩次向蒙牛注入了約5億元資金。如果蒙牛不去找摩根士丹利抵押股權(quán),怎么會(huì)出現(xiàn)股票貶值后,無錢贖回的窘境?【詳細(xì)】

2007年1月20日前后,湖南太子奶傳出簽署“對賭”協(xié)議消息。據(jù)公開信息顯示,在雙方最終7300萬美元融資協(xié)議條款中,暗藏如下內(nèi)容:在收到7300萬美元注資后的前3年,如果太子奶集團(tuán)業(yè)績增長超過50%,就可調(diào)整(降低)對方股權(quán);如完不成30%的業(yè)績增長,太子奶集團(tuán)董事長李途純將會(huì)失去控股權(quán)。今年8月以來,從各種渠道傳出太子奶集團(tuán)“資金斷鏈”消息。【詳細(xì)】

面臨“資金斷鏈”困境的太子奶集團(tuán)不久將可能由英聯(lián)、摩根士丹利、高盛等三大機(jī)構(gòu)股東全面收購。太子奶集團(tuán)內(nèi)部管理人士向媒體透露,高盛以及其他機(jī)構(gòu)組成的資產(chǎn)清算團(tuán),已進(jìn)駐太子奶集團(tuán),基本全面接手太子奶集團(tuán)工作。【詳細(xì)】