商品房的熱銷場面,許多都是開發商的營銷策略和造勢活動,是開發商不惜重金聘請房托表演給消費者看的。[詳細]

近期樓市退房增多被輿論歸結為兩種情況:其一,開發商為了營造熱銷假象,其二,部分開發商制造假按揭。[詳細]

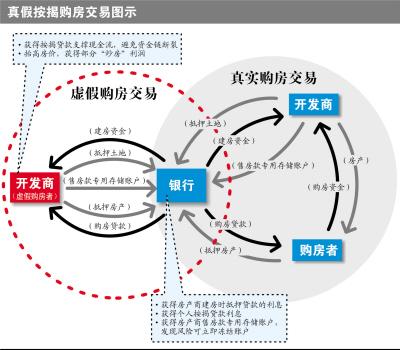

開發商找自己的員工或一些關聯人士作為虛假的購房者,然后借用他們的身份證辦理按揭貸款。開發商事前會向他們承諾,首付款及月供都由開發商來提供,并會給他們幾千元的“好處費”。[詳細]

開發商偽造這些人的收入證明,聯系有關系的律師出具法律意見書,證明這些人有還款能力。[詳細]

開發商會把貸款材料遞到銀行,銀行內部有開發商事先聯系好的員工,他們對這些開發商遞交的資料進行表面的審核,幫助開發商很容易地獲得80%的貸款,因為開發商會給他們“好處”。 [詳細]

開發商獲取貸款后,通常他們會采取兩種方式。 一種方式是賣二手房。開發商通過熱賣假象,吸引真正的購房者來買二手房,而且會依據熱賣假象,適當提高房價,因此開發商在賣二手房時又能賺錢了。 另外的一種情況是,開發商在獲得80%的貸款后,不準備繼續還月供,就等著銀行申請拍賣。再通過安排形式上的拍賣獲利。 [詳細]

開發商通過假按揭自買自賣,從銀行套現,既緩解了資金壓力,又回避了降價售樓的尷尬,并且能制造項目熱銷的虛假繁榮。[詳細]

開發商從內部風險控制不嚴格的銀行下手,通過收買內部員工使偽造的房貸申請獲得審批,騙貸得以順利實施。 [詳細]

出具嚴重失實的法律意見書,證明貸款申請人具備償還貸款本息的能力。通過偽造法律意見書從開發商處分得一杯羹。[詳細]

開發商對內部員工及親友采取欺騙或者共謀的形式,虛構并不存在的購房,制造虛假銷售事實。虛假購房者獲取一部分利益。[詳細]

森豪公寓老板鄒慶串謀銀行內部人員、虛假購房者和律師,共計從中行北京分行獲取6.45億貸款。[詳細]