我的一個采訪對象小張,現金貸借款逾期以后,手機就被催收專員們打爆了。這家伙想賴賬、又不勝其煩,于是就去非正規渠道搞了一張新的、非實名的手機卡,換了個手機號碼用。他想這次催收員總找不到他了吧。結果你猜怎么著?新號碼用了還不到一星期,催收電話又來了。

小張很納悶,這手機號都沒實名,對方是怎么發現他的?

(首先申明,“愉見財經”不支持老賴,借錢還錢天經地義,民間借貸也受到《合同法》的保護,只是不支持高于年化36%的利息。)

下面“愉見財經”順著剛剛小張換手機號的事兒,結合我們的專欄作者“visi同學”為大家進行的后臺調研,給您揭揭秘,像小張那樣在APP上借個款,到底留下了多少私人信息?爬蟲軟件爬到他多少線索?以至于現金貸們可以順藤摸瓜,換了手機都能按圖索驥找過來。

這里是我們下載的一款APP,來到了獲取借款額度前的身份認證環節。大家可以看到借款人需要提交的信息包括:

- 身份信息(后臺還需要上傳身份證正反面照片);

- 手機認證信息;

- 銀行賬戶認證信息;

- 公積金賬戶認證信息;

- 電商網購賬戶信息(可以選擇性填寫,但具有明顯提額作用);

- 通訊錄信息(可以選擇性填寫,但具有明顯提額作用)。

有的現金貸平臺還要求留下社交媒體賬號信息作為輔助認證。

填完這些選項,您也許覺得也沒多大關系吧?可是在別人的后臺、在強大的爬蟲軟件面前,借款人很可能已經處于個人信息“裸奔”狀態了。

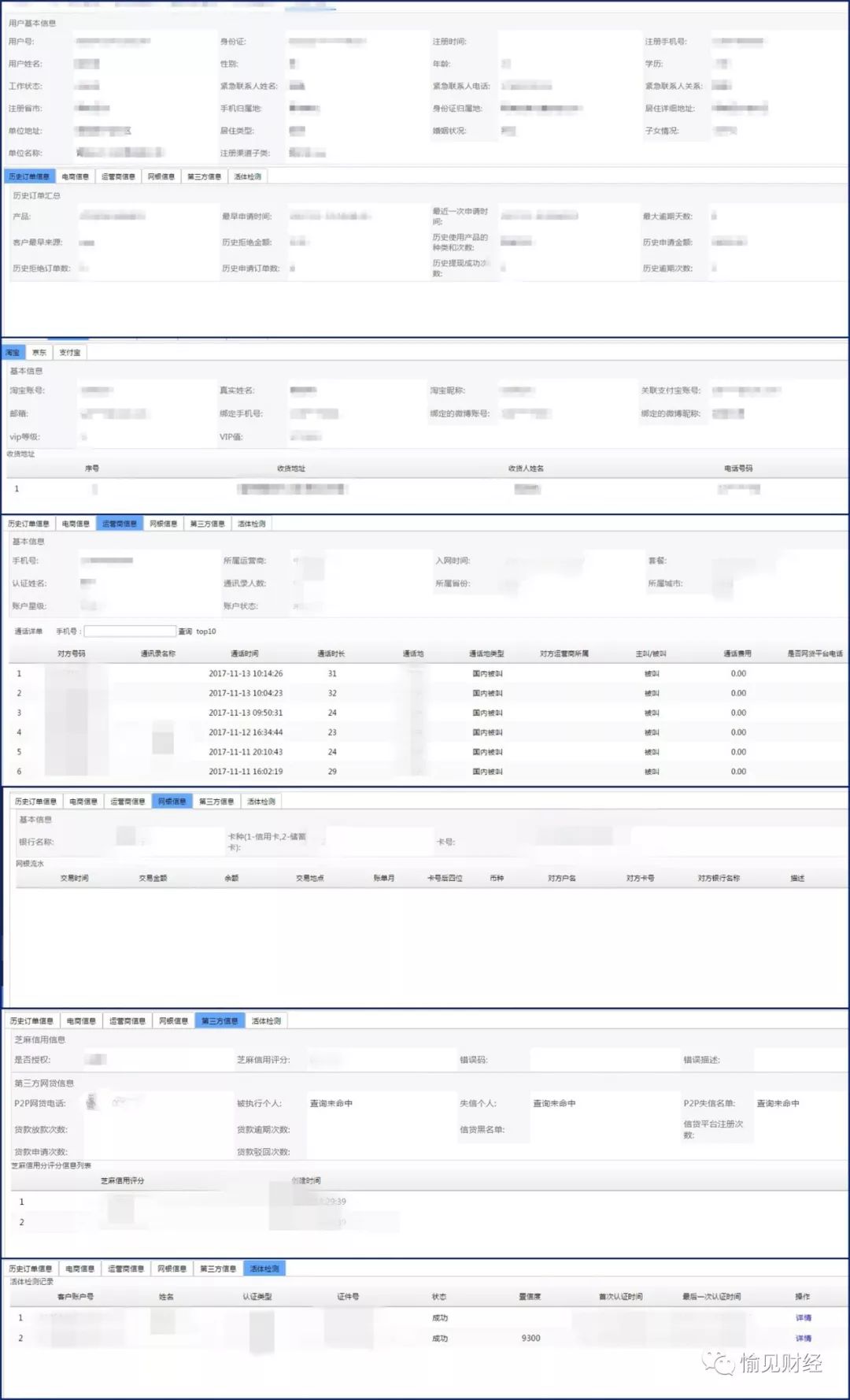

下方給大家看一張現金貸從業人士“visi同學”從某現金貸平臺后臺獲取的“客戶數據圖”:

看,平臺可以獲取到借款人的多少信息啊!后臺客戶數據里可以生成:

- 手機通訊信息:在這張后臺數據圖里頭,借款人的手機主叫、被叫的人是誰,也就是說借款人和誰打了電話,對應的通訊錄名稱是什么,通話時間是幾點、通話時長是多少,都有可能被爬出來。

- 電商網購賬戶信息:順帶的,借款人網購時的支付賬戶信息也上去了。后臺可以爬出,客戶的消費記錄、收貨地址,換句話說,借款人有哪些常用地址,單位的、家庭的、甚至是父母家、男女朋友家,一旦用來收過貨,就留下痕跡了。

(我有同行采訪過一個測試過爬蟲軟件的人,他用“恐怖”來形容那些頂尖的軟件應用,據說,測試員在測試過程中去小賣部用某個手機支付賬戶去買了包煙,在門口抽完一支回到電腦前,就發現爬蟲已經爬取了這次交易。)

- 網銀信息:這一條如果借款人授權了,那么在對方的后臺,就可能獲取相關日常交易記錄,甚至推算出借款人的賬單,也會順著轉賬交易摸到借款人其它的銀行卡信息。(當然它爬不到加密的密碼,所以不會觸碰資金。)

此外,這份數據里還包括用戶的基礎身份信息、在一些第三方平臺留下的信用評分等。

看完這些后臺機密,說回到小張的故事,就不難理解了。他雖然換了一個手機號,可從前手機的聯系人、登陸的網購平臺等,信息早被截取了。只要他用新手機繼續聯系常用人,繼續網購綁定,打車、送餐、送貨都用上了這個號碼,對方后臺的爬蟲自然就爬過來了。

揭秘先到這里。關于用戶的個人隱私保護,一方面,監管也在推進,規定這些平臺不得以“大數據”為名竊取、濫用客戶隱私信息,而另一方面,用戶在使用授權的時候、尤其是那些可選項授權,咱們在這里也提個醒,請悠著點。借款需求、提升額度和個人信息保護之間,根據自身情況,做個明智的取舍。

![]()

愉見財經,陪銀行業探路、為投資人護航。