想來大家已經注意到了發生在債市的那些紊亂數字:

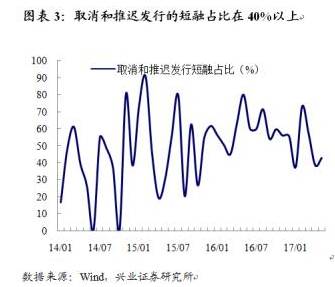

5月份信用債凈融資水平已經刷新了自2000年以來的最低水平;今年前五個月債券取消發行規模超3000億元;從2016年11月至2017年5月,取消和推遲發行短融占比達40%。還有最近被炒得火熱的那個:5年期AAA級的中票收益率倒掛了5年期的貸款利率。

這一大堆紊亂的數據之下,那些發債主體都在經歷什么?相信你翻遍百度,看得到數據、看得到專家說理論和預測信用風險會否爆發,卻看不到企業眾生相吧?

不急,“愉見財經”替你采訪,帶你看:

(一):有人續命難

“愉見財經”采訪下來發現,這幾種人,本身主體等級就不咋地,遭遇“債市斷流”(或貴得要命)+ 到期債務滾滾而來(杠桿高) + 銀行授信額度用得差不多了(反正很難貸到款了),基本上處于“下半年還不知道怎么過,只能走一步看一步”的境地。

典型壓力大的有:地產、部分城投(中西部評級低的那些)、在去產能那堆里的鋼鐵化工之類。

例子1,地產續命戰:

“11個點的資金,通過信托走?要的,沒問題!”這是“愉見財經”采訪時偷聽到的王總接電話時的原話。王總是某房地產企業主要分管營銷的管理層人士,原本公司融資這事跟他關系并不大,但是這半年來,尤其是最近這種節骨眼,這家房企的多名管理層紛紛背上了靠各自人脈找錢的任務。

甚至,達到一定標準的融資,高管本人還可有“最高千分之一”的獎勵、或者說回扣。哦當然咯,這個“回扣”原本的意思我估計大概是給金融機構的公關“費用”,這些高管是自己留還是公關用,反正可以自行分配。

這家房企,現在發債難,在多家銀行的授信額度也“能貸出來的都貸了”。SO,再融資壓力陡升。

為啥難?首先發債這頭,評級就不高(AAA的和AA+的還是滿牛的,不發債了銀行也會繼續伺候著,但資質弱的就難了)。不止這家公司了,不少類似的公司,其實是拿得到批文的想發行的,主要問題并不出在“價格”上,而是出在投資者認購不足,從而導致無法啟動發行或發行失敗。

但遇上房企呢,問題顯然還不止于此。除了境內發債不易,還得疊加:樓市調控、外管又嚴、金融不停去杠桿,那“雪上加霜”的事件就多了。

咱們繼續盤點:

比如,王總那頭,公司去年下半年曾找了多家銀行談業務,打算用銀行理財資金對接一項“尾款應收融資”,但遭遇銀監會彼時重新強調“嚴禁銀行理財資金違規進入房地產領域”,這讓某已經將項目報審總行的銀行“又縮了回去”,遲遲不肯過審項目,因要“看看風聲再說”,但這一“看”就一路看到了表外業務強監管,王總公司的這筆融資自然告吹。

又比如,有的大房企以前有本事海外發債呀,去年底開始,你問問他們順不順?我當時就替朋友的房企想過辦法,但當時一事一議的門檻之高,碰到標題黨媒體絕對可以寫一句“幾乎停滯”了,太難拿到發改委那里的備案了。

那去銀行吧?開發貸?對不起,現在從緊,很多銀行這一塊的額度都沒了。王總的房企有個三線城市的項目,足額抵押,利率還上浮50%,照樣被否。純信用?首先這房企必須在“名單制”里面,那些中小房企名單外的就別想了,其次,多半得通過信托走一道,成本就直接跳10%開外了。而且錢能來已經算謝天謝地了。大部分房企是搞不到了。

融資成本:過去發債有過5%,現在9%~11%成本的資金,都先搶著再說。

例子2,城投續命戰:

“愉見財經”還采訪到中西部某低評級政府融資平臺的業務人士,一樣,去年底開始就“壓力山大”。債券市場融資受限的他們,這半年來的續命辦法都是在靠找信托做“非標”。

反正你去看,那些金交所忙不忙。大家的渠道就是:北金所債權融資計劃啦、四大資管的委貸啦。

而就這,還算是資質相當好的,否則“非標”也別想了,輪不上。

融資成本:過去發債有過3%~4%,現在非標7%~8%一線還算便宜的。

順便吐槽一句,很多場外人士是看到最近幾個利率倒掛事件,才開始意識到哇塞資金那么貴啦?那續命應該很難吧?其實負債端問題沖擊債市是去年11月到12月就開始的事情了,難的,已經難了半年了。根本不是現在才開始的。

現在,只是問題嚴重到,讓場外看熱鬧的人都開始咋呼了、驚呼了而已。

(二):有人圖省錢

別看完以上第一部分,就覺得大家都續命難。不是的。眾生相,是呈現結構性分化的。

武斷一點來說,那些債發不出去的(無法啟動的、發行失敗的、流產的)是慘的,那些主動取消發債,恰恰是有議價能力、嫌棄現在發太貴的牛企牛平臺。他們的主體資質基本AA+及以上。

那他們不發債了干嘛去了?要么拖得起,拖一拖等等利率低一點再發;要么干脆不發了,縮小自體投資規模以縮減債務總量;要么投靠當期價格反而更低的銀行融資渠道。

所以“愉見財經”真采訪到這樣的案例的,彈眼落睛地說法,叫放棄“直接融資”重回“間接融資”懷抱去了。

有一個券商里做承銷的人說,他們之前發了一個5.04%的十年期,但他估計這個主體如果去拿銀行貸款,其實很可能也就基準4.9%。

愉記給大家整理Wind數據發現,無論是公司債、企業債、中票或短融,自2016年10月起至今,大方向上均呈現上行態勢。2017年6月,公司債、企業債、中票、短融的票面利率數據分別為6.0943%、5.8%、5.7726%、5.4274%,與之形成對比的是2016年10月,其票面利率還分別為3.7139%、4.007%、3.6587%、3.1629%。

愉見財經,陪銀行業探路、為投資人護航。