作者:李迅雷;來源:李迅雷金融與投資

未來哪些省份將獲更多基礎設施投資

主要觀點如下:

1、構建“人均基礎設施相對量”考察基礎設施潛在需求。測算各地區基礎設施存量的變動規模、趨勢和貢獻,進而分析基礎設施的潛在需求。

2、十年間四大區域人均基礎設施相對量非均衡上升。中部追趕東部的過程早在2012年就已見頂,西部持續是建設重點,西部與東部的比例從2006年的113.9%拉大至2016年的135.3%。

3、東部、中部基礎設施對經濟產出的貢獻只有西部的30%、40%。將“人均基礎設施相對量年增量/人均相對GDP年增量”作為反映基礎設施對經濟產出貢獻程度的指標;東部、中部基礎設施對經濟產出的貢獻相對有限。

4、京津滬基礎設施利用率較高但將面臨“緊平衡”。與其他省份相比,北京、天津、上海三個直轄市人均基礎設施相對量遠低于東部平均水平,既反映了人口數量較多攤薄基礎設施存量,也反映使用效率較高。

5、基礎設施存在潛在需求的省市有八個。由于人均基礎設施相對量包括常住人口因素,人口增多攤薄了基礎設施存量,也增加了需求。測算顯示,東部的河北、山東、廣東,中部的河南,西部的四川、重慶、貴州、云南存在擴張基礎設施的需求。

6、基礎設施將面臨結構性的需求。供水設施、鐵路設施需求集中在東部和西部省市;用電設施需求集中在西部省市;值得注意的是,江蘇、福建、廣東、內蒙、甘肅和東北三省僅在個別設施上存在短板;安徽、湖北、寧夏、新疆四省區各類設施的人均水平已超過區域平均水平。

基礎設施投資增速回落已是大勢所趨

我國基礎設施投資的資金來源主要來自于地方融資平臺利用政府信用投融資,從固定資產投資結構來看,從2016年下半年以來各個分項均有回升,且先后順序為“基建-房地產-制造業”,與2009年“四萬億”的投資周期完全一致,表明本輪周期回升的初始動力并非自發,仍在于財政與貨幣政策刺激下基建與地產的回暖。

2017年以來,包括“財金50號文”及中央金融工作會議,均對地方政府融資行為作出約束,“十九大”報告要求“由高速增長階段轉向高質量發展階段”,也將對基礎設施投資產生制約,未來或難保持當前增速。

用“人均基礎設施相對量”進行省級比較

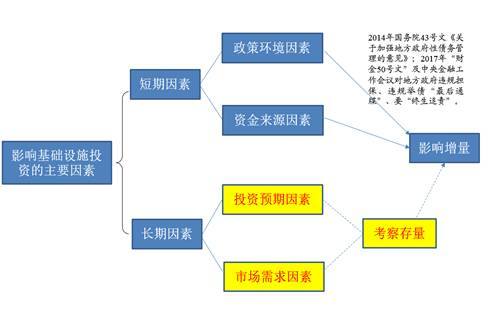

基礎設施投資增速往往是短期因素和長期因素共同作用的結果。其中,政策環境因素和資金來源因素對基礎設施投資具有直接影響,投資預期因素和市場因素往往通過影響基礎設施存量的規模和貢獻,間接影響基礎設施增量。

圖表1:影響基礎設施投資的主要因素

對于基礎設施存量的研究,國內已經有較多成果,如金戈(2012)通過永續盤存法估算全國層面1953-2008年以及省級層面1993-2008年各年末的基礎設施資本存量;張軍(2012)采用主成分分析法(PCA)度量基礎設施存量。

由于方法不同,導致對基礎設施存量估算存在較大差異。因此,本文嘗試通過計算“人均基礎設施相對量”進行省級比較。具體指標使用全國大陸地區31個省區市的鐵路營業里程、供水總量、用電量、城市每萬人擁有公共交通車輛、城市實有道路長度和移動電話用戶數等六項指標來大致反映基礎設施,使用省區GDP反映經濟產出規模,并根據該省區2016年末常住人口數量,計算基礎設施存量與經濟產出的人均水平。數據區間為2006年到2016年。

未來基建重頭區域:河南、河北、山東、廣東、四川、重慶、貴州、云南

十年間四大區域人均基礎設施相對量非均衡上升

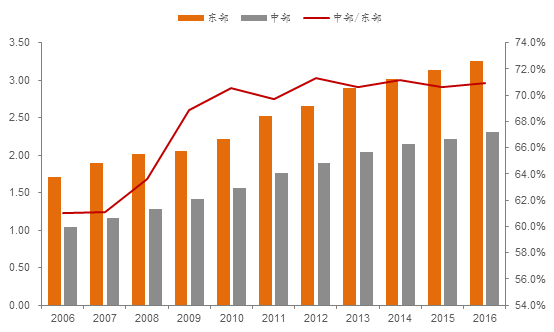

2016年,東部、中部、西部、東北人均基礎設施相對量分別較2006年增長了90.6%、121.3%、127.3%、84.3%。就區域間比較看,十年間,中部與東部差距有所縮小,中部與東部的比例從2006年的61%上升到2016年的70.9%;西部與其他地區差距逐步拉大,西部與東部的比例從2006年的113.9%拉大至2015年的135.3%。

圖表2:東部地區與西部地區人均基礎設施相對量比較(2006-2016)數據來源: WIND,中泰證券研究所

中部追趕東部的過程早在2012年已見頂

以2012年為分界線,中部人均基礎設施相對量呈現不同特點。2012年之前呈現出中部追趕東部的態勢,中部人均基礎設施相對量從2006年約為東部60%逐步增加至2012年的71.3%,但追趕過程在2012年達到頂點,隨后基本維持在70%左右。

圖表3:東部地區與中部地區人均基礎設施相對量比較(2006-2016)數據來源: WIND,中泰證券研究所

西部地區人均基礎設施相對量遠超其他區域

2016年,人均基礎設施相對量排名靠前的省區集中在西部,包括新疆、內蒙、寧夏、青海、西藏,分別為東部水平的8.6倍、5.8倍、4.5倍、3.4倍、2.7倍。就2006-2016年間人均基礎設施相對量增幅來看,排名靠前的省區包括四川、新疆、貴州,增幅均超過150%。

東部地區中蘇閩浙存量較高,瓊魯閩蘇增速較快

2016年,東部地區人均基礎設施相對量排名靠前的省份為江蘇、福建、海南、浙江,分別為東部平均水平的1.6倍、1.2倍、1.2倍、1.1倍。就十年間增幅來看,海南、山東、江蘇、福建增幅達到295.8%、152.8%、136.3%、124.8%。

京津滬基礎設施利用率較高但將面臨“緊平衡”

2006-2016年,北京、天津、上海人均基礎設施相對量增幅較低,且遠低于東部平均水平,既反映了人口較多攤薄了人均水平,但也反映了基礎設施使用效率相對較高。2016年北京、上海常住人口增速偏低,對基礎設施的增量并無強烈要求。

值得注意的是,上海人均水平較2006年出現下降,僅為2016年的2/3。因此,上海基礎設施建設重點既要保證使用效率,也面臨穩定人均水平的要求。同時,2016年天津常住人口同比增長0.98%,人口較快增長仍將對基礎設施增量產生壓力,預計上海、天津仍將處于“緊平衡”狀態。

八個省份基礎設施存在潛在需求

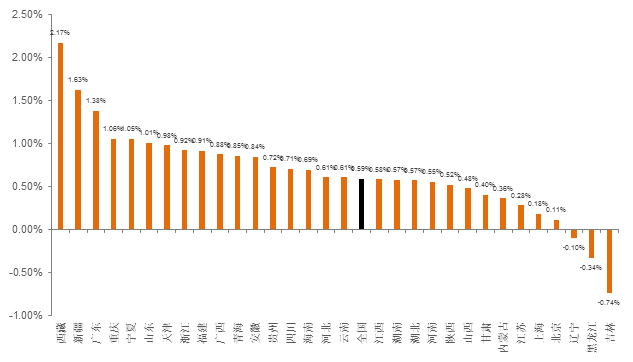

從各省份人均基礎設施相對量判斷,東部河北、山東、廣東及中部河南明顯低于區域平均水平;由于西部情況復雜,既要剔除掉新疆、內蒙、寧夏、青海、西藏等具有戰略意義的地區,又要剔除掉廣西、陜西、甘肅等甚至已超過中部水平的省份,剩余重慶、四川、貴州、云南等省明顯偏低。

再結合2016年常住人口數量觀察,由于河北、山東、廣東、四川、重慶、貴州、云南等省市常住人口增幅均高于全國人口平均增速,表明上述省市既有提升人均水平的要求,也有人口數量增多的壓力;河南常住人口增速與全國持平,建設基礎設施側重于提高人均水平。

圖表4:各省市區2016年常住人口同比增幅(大陸31個省市區)數據來源: WIND,中泰證券研究所

部分省份基礎設施存在結構性擴張的需求

結合近年來各省份常住人口變動情況對基礎設施進行分類測算發現:

供水設施需求集中在東部的北京、天津、河北、浙江、山東,西部的重慶、四川、貴州、云南、陜西。

道路設施需求集中在東部的河北、上海、福建和海南,中部的河南、湖南,西部的四川、貴州、云南、陜西、甘肅、青海;用電設施需求集中在西部的重慶、四川、云南和西藏。

公交設施需求在東部的河北、上海,中部的山西、江西,西部的內蒙、廣西、重慶和西藏。

鐵路設施需求集中在東部的上海、江蘇、浙江、廣東,西部的重慶、四川、貴州、云南。

此外,電話設施需求接近飽和。值得注意的是,江蘇、福建、廣東、內蒙、甘肅和東北三省僅在個別設施上存在短板;安徽、湖北、寧夏、新疆四個省區各類設施的人均水平超過區域平均水平。