東方證券:不可不知的股指期貨結算行情(2)

結算行情是否具有方向性

第一個問題,結算行情是否經常出現,我們已經找到答案-“不會經常出現”。但是我們沒有解釋方向性的問題,因為上述研究是取報酬率的絕對值,把漲跌忽略了。讀者可能還會關注,結算行情是否有方向性,也就是偏向下跌,還是偏向上漲。

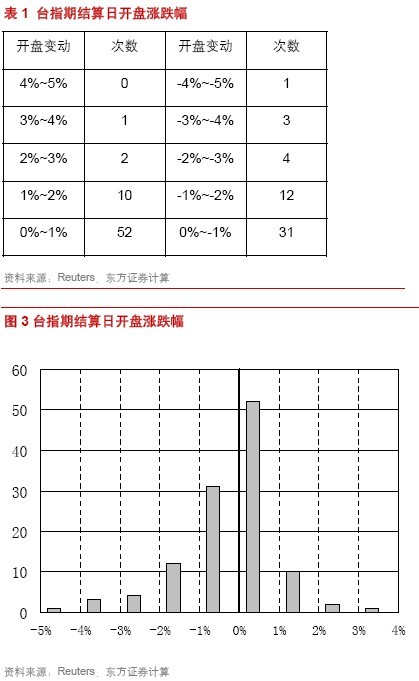

我們把臺指期結算當天,開盤價報酬率每1%分成一段,列在表1 和圖3。從統計數據可以看到,撇開漲跌幅在1%以內的小行情,漲幅1%到5%,每1%切一格,那么發生的次數是10、2、1%0;跌幅1%到5%,每1%切一格,發生的次數分別是12、4、3。1%結算日開盤下跌稍為多一點,但基本和上漲是對稱的。

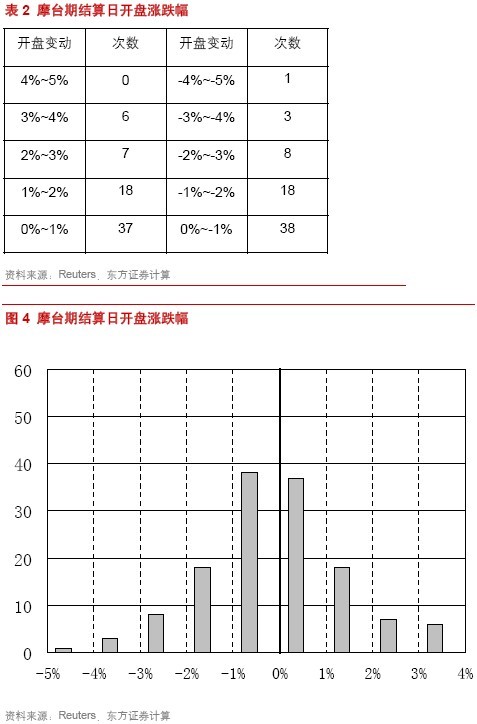

摩臺期結算會得出更對稱的結果,將結算日當天收盤價報酬率每1%分成一段,列在表2 和圖4。根據統計數據,漲幅0%到5%,每1%切一格,5 種幅度發生的次數是37、18、7、6、0;跌幅0%到5%,每1%切一格,發生的次數分別是38、18、8、371%對比上漲和下跌的樣本,各種幅度的發生次數幾乎一模一樣。

從臺指期和摩臺期的檢驗結果來看,我們進一步得出第二個結論,結算行情沒有方向,不會偏向上漲或下跌。綜合來說,結算行情既不常出現,也沒有方向性。投資者可能擔心的股指期貨結算影響股市,不是經常發生,也不偏向砸盤或拉高。股市終究會回到自己的步伐,不受股指期貨結算的影響。

特殊結算行情樣本選取

如果我們的研究寫到這里就停止了,讀者一定覺得這篇報告沒有意義,因為還是有少數的結算日,的確有結算日行情。例如前言里舉例的2008 年3 月28 日,港股期貨的結算。從圖5 來看,自結算前一天3 月27 日早盤開始,H 股指數的確不停的上拉,到了結算日收盤,剛好拉到波段新高,而隔天開始下跌。似乎3 月28 日的上漲就是期貨多方為拉高結算價而作,而隔天在短線買氣用盡下,小幅回檔。所以,如果我們只停留在“結算行情不常出現”,而不去研究結算行情“偶爾發作”的那些樣本,有沒有什么特點,進而找出一些獲利的機會,那就只是把股指期貨當成理論教材,而不是交易的工具了。

為了進行深一層的研究,我們先找出特殊結算的樣本。首先是臺指期的特殊結算樣本,定義簡述如下:

拉高結算

結算日開盤上漲超過1%

結算日開盤上漲-前五個交易日平均開盤上漲>0.5%共12 次

壓低結算

結算日開盤下跌超過1%

結算日開盤下跌-前五個交易日平均開盤下跌<-0.5%共19 次

這個定義簡單來說,就是開盤漲或跌必須超過1%,而且相比過去5 個交易日的開盤平均漲跌幅,必須多0.5%。也就是說,例如2003 年3 月20 日,臺指期結算日,加權指數開盤上漲1.54%,但是前面5 天的開盤價平均漲幅為1.1%,那么我們認為這個結算跳空上漲1.54%,只是反應了近期的趨勢。既然前面5 天開盤平均可以上漲1.1%,那么結算當天開盤上漲1.54%不算大,這只是一個慣性。所以我們定義必須多漲0.5%。壓低結算的樣本選取也類似,除了下跌超過1%,還必須比前五天開盤多跌0.5%。

所有選出的樣本列在表3,得出拉高結算12 次,壓低結算19 次。

接下來是摩臺期的特殊結算樣本,定義簡述如下:

拉高結算

結算日收盤上漲超過2%

結算日收盤上漲-前五個交易日平均收盤上漲>0.5%

共13 次

壓低結算

結算日收盤下跌超過2%

結算日收盤下跌-前五個交易日平均收盤下跌<-0.5%

共12 次

摩臺期特殊結算行情的樣本選取和臺指期很類似,除了結算當天收盤價漲跌幅必須大于2%以外,還必須比前5 天多跑0.5%。摩臺期選取出的樣本如表4,其中拉高13 次,壓低12 次。

結算行情的驅動因素-持倉量

要判斷結算行情是否會發生,有一個最簡單的分析方法-持倉量是否異常偏高。這個分析方法,非常準確,甚至可以這樣說,如果有人要做結算日行情,什么都可以瞞天過海,就是持倉量紙包不住火。

首先,我們必須了解,結算日行情肯定是某一群體集體所為,不然不會莫名其妙的在結算日發生特殊行情。那么,做結算行情 ,其實跟做生意算帳一樣的,有收入也有成本。這個成本就是拉高或壓低結算價所需要的資金,這筆資金是固定的。例如,某一群人約好,在結算日收盤時一起拉高權重股1%,她們分配好某甲買紅股份,某乙買黃股份,某丙買綠股份、……。那么,每個人負責的股票,都要漲1%,分別需要多少資金,可以從金融工程方法的沖擊成本公式得出。這個資金是固定,也就是拉高結算價的“成本。

而收入呢?如果這群人約好了拉高結算價,算出需要多少資金買股票,他們在結算前要做好的另一件事,就是股指期貨建多倉。只要大家一起拉結算價,多倉就會獲利。該獲利就是拉高結算這筆生意的收入。那么收入也是固定的嗎?不是,多倉建的多,多賺一點;多倉建的少,少賺一點。那么收您覺得這群人會建多少多倉呢?肯定是越多越好,因為這個生意成本是固定的,但是收入是可高可低。除非對自己的水平沒信心(沖擊成本算錯),否則肯定是多倉越多越好,一直留到結算,權重股拉高,多倉大賺一筆。

上面的例子推論的是拉高結算,壓低結算也雷同。壓低股價的成本是固定的,收入取決于有多少空倉。空倉越多,獲利越高。因此,如果有人預謀壓低結算價,那么她所建立的空倉一定是越多越好。

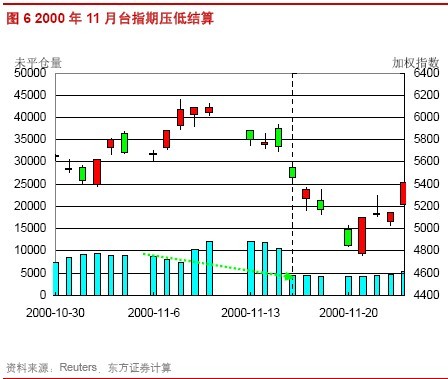

因此,如果結算行情會出現,那么股指期貨的倉位一定會異常偏高。圖6 就是很明顯的案例,虛線標出的11 月16 日,就是臺指期結算日,當天的開盤價相比前一天收盤,低開3.19%,毫無疑問是壓低結算。而淡藍色的柱狀圖代表持倉量,在結算前明顯增加。一般而言,持倉量在結算前一周就會開始下降,逐漸轉倉到下一個月的合約。圖6 中11 月合約的持倉量,原本應該是從9000 手逐漸下降到4500 手的水平。但是從11 月9 日開始就異常上升,到了結算前一天還有10754 手,這等于大約6254 手的持倉量是不尋常的參加股指期貨結算,接下來看到的就是結算大跌3.19%,這就印證我們前面的推理,結算行情是有人特意所為,而她們一定會增加股指期貨的持倉量。因此,倉位在結算時異常的偏高,就要特別留意結算行情可能會出現。

圖6 幾乎可以說是用持倉量解釋結算行情是否發生的完美案例,但是這是人為的主觀判斷。那么,有沒有衡量的標準呢?我們先解釋到期前轉倉的情況,以2008 年1 月份的A50 期貨為例(圖7),1 月30 日是1 月合約到期日,倉位在結算前第8 個交易日的1 月18 日是1234 手,前第6 個交易日的1 月22 日達到最高值1318 手,接下來開始逐步下滑,而2 月合約的倉位也同步開始增加。這就是典型的股指期貨到期前轉倉。 幾乎可以說是

從圖7 的案例來看,股指期貨的倉位下降開始于到期前第5 個交易日,剛好一周,因此我們以到期前第6 天為基準,定義倉位的遞減率,如表5:

表5 中的臺指期合約,于2008 年4 月17 日結算,我們以倒數前第六天,4 月9 日的持倉量53791手為基準,計算遞減率。例如4 月10 日的持倉量為52369 手,那遞減率97.40%

這樣我們可以得出到期前1 到5 天的持倉量遞減率,然后再根據前面定義的有結算行情的到期日,和沒有結算行情的到期日,表6 就表示這兩個群體結算前倉位的遞減率。

表6 的結果很清楚告訴我們,有結算行情的樣本,從T-5 到T-1,遞減率每天都高出無結算行情的樣本約4%。這就進一步量化我們的推理,如果結算行情將出現,倉位會異常增加。這多出的4%,可以說就是刻意想參加結算行情者所為,她們也就很可能是結算行情的始作俑者。

表7 是我們用同樣的方法檢驗摩臺期的結果,可惜礙于原始數據,沒有結算前一天的持倉量。摩臺期也可以看到類似結果,有結算行情的時候,倉位遞減的速度比較慢。而且摩臺期遞減速度更慢,因為機構參與者比例高于臺指期。例如結算前兩天,有結算行情的遞減率高于無結算行情7.8%,這個數字明顯超出臺指期的3.6%。在一個機構投資者比例更高的市場,這樣的現象很正常,因為如果有人在結算作價,那她是機構投資者的幾率,肯定高于她是個人投資者的幾率。 是我們用同樣

如何看出結算行情的方向-牛熊市

行文至此,我們的研究價值還沒有發揮出來,因為即使能夠從持倉量異常增加判斷出結算行情是否會發生,但是如果沒有辦法進一步推論出行情的方向,那么是沒有多大用處的。頂多讀者就是看到持倉量偏高,結算行情可能出現,但是不知道方向,那就只能先離場觀望,無法進一步決定開做多還是做空。所以,接下來我們要進行的就是本研究最重要的一個部分,如何看出結算行情的方向。

我們將用三種方法判斷結算行情方向:牛熊市、機構持倉、近遠月價差。

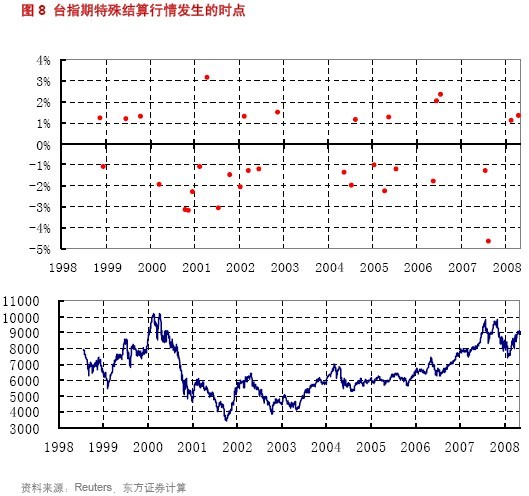

首先我們看牛熊市。這個命題的意思是說,結算行情的方向,跟當時處于牛市或熊市有關。我們直接從案例找答案。圖8 的上半部是臺指期的31 次特殊結行情發生時點,下半部是當時的大盤走勢。從圖8 就可以直接看出,拉高容易發生在牛市,壓低容易發生在熊市。例如1999 年是千禧年網絡股泡沫前的牛市,該年發生兩次結算行情,都是拉高。接下來的2000 年和2001 年,既是網絡泡沫,又是911 恐怖攻擊,毫無疑問是熊市。而這兩年發生的8 次特殊結算,7 次壓低,唯一的一次拉高發生在2001 年初的小反彈。又如離我們比較近的2007 年,兩次都是壓低,當時是市場第一次感受到次貸危機,6 月貝爾斯登兩只基金涉足次貸出現虧損,7 8 月臺股下跌,就接連出現兩個壓低結算。2008 年初,市場在大跌前的最后反彈,兩次的特殊結算又都是拉高。由此可見,拉高或壓低,與當時的市況是密切相關的。

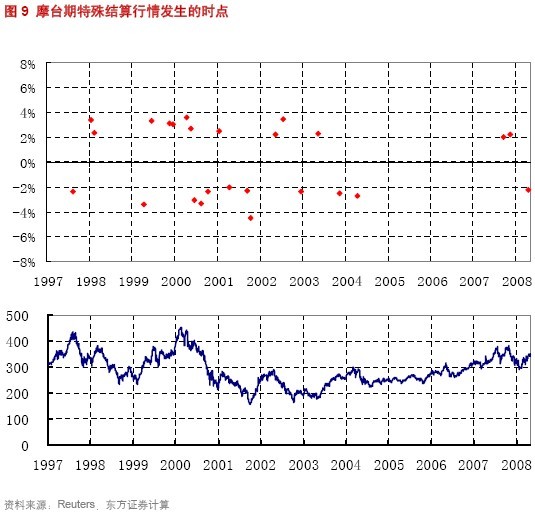

圖9 展現的是摩臺期的特殊結算發生時點。和臺指期的情況一樣,摩臺期的特殊結算方向也與市況息息相關。例如2000 年5 月網絡泡沫破裂以前,從1999 年算起,這段牛市中的6 次特殊結算,5次拉高。泡沫破裂后,2000 年下半年的3 次特殊結算全部壓低。而接續泡沫破裂的熊市,2001 年除了年初反彈時發生一次拉高結算,其他三次都是壓低。因此,摩臺期的特殊結算行情也是與當時的市況高度正相關。

結算行情的發生方向與市場處于牛熊市正相關,這說明了一件事,“做結算行情的人不會逆勢而為”。因為做結算行情的投資群體,在股票市場上肯定有不少的份額。那么在牛市中,這一群體也要買股票,而她們的資金不會少,買股票必須分散在好幾個交易日。這時她們就會考慮,把原本分散的資金稍微集中在股指期貨結算,然后結算前建好多倉,這樣就算股票買錯(后續下跌),期貨多少可以有一些獲利。

那么結算行情作完以后,是不是買氣就散了呢?一般不會。例如2003 年5 月29 日,摩臺期結算大漲2.29%,當天QFII 在臺股大幅買進130 億新臺幣的股票(股市總成交額593 億新臺幣)。不少投資人認為,當時正處于SARS 危機未完全解除的背景, QFII 集中這么大的買氣拉高結算,接下來買氣肯定不夠,后市不妙。然而,接下來連漲兩天,兩周內累計上漲11.1%,QFII 的買氣也繼續持續。其實,當時QFII 已經對大市做出判斷,認為SARS 的影響已經消退,已經準備好對股市加碼。這樣的案例說明了一件事,當一個在股票市場中占大份額的投資群體決定作結算行情時,絕對不是一時興起。她們早就對市場行情有主觀判斷,而且是一個長期的看法。結算前買股票,結算時買股票,結算后肯定還會再買股票(除非基本面發生變化)。所以,這些做出特殊結算行情的人,不能說是投機客,她們也是決定長期的投資方向后,再利用股指期貨的結算多爭取一些獲利。

[責任編輯:chenwei]

相關專題:股指期貨迎來首個交割日

免責聲明:本文僅代表作者個人觀點,與鳳凰網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

3g.ifeng.com 用手機隨時隨地看新聞

網友評論

頻道推薦

商訊

48小時點擊排行

-

2052232

1杭州某樓盤一夜每平大降數千元 老業主 -

992987

2杭州某樓盤一夜每平大降數千元 老業主 -

809366

3期《中國經營報》[ -

404290

4外媒關注劉漢涉黑案:由中共高層下令展 -

287058

5山東青島住戶不滿強拆掛橫幅抗議 -

284796

6實拍“史上最爽職業”的一天(圖) -

175136

7媒體稱冀文林將石油等系統串成網 最后 -

156453

8養老保險制度如何“更加公平可持續”

所有評論僅代表網友意見,鳳凰網保持中立