A股專題策略:低估值背景下的大機遇(附重組板塊股票池)(3)

三、影響并購重組板塊趨勢的三大因素

我們考察2009年-2010年9月啟動并購重組的220家A股公司二級市場股價表現,影響資產重組公司股價走勢最重要的三大要素是A股市場、注入資產的定價和盈利能力、注入資產的行業分布和公司所處的并購重組進程,且三大要素的重要性呈遞減趨勢。 3.10四季度上證綜指核心波動區間為 2400-3100點 根據我們的股利貼現模型(DDM),以 2010 年靜態市盈率作為模型估計,在未來幾年業績增長 15%左右的預期下(低于過去 20%的業績增長預期),對應核心股權資本成本10%左右的市盈率區間應當在16.5-20.7倍左右,考慮2010年25%業績增長的預期,對應的 2010 年動態市盈率大致在 13.2-16.56 倍,所對應上證指數的點位大約在 2450-3050 之間。

通過分析,我們認為在較好的業績保障下,四季度上證綜指的估值重心會略有上移,其市盈率區間將位于 16-20 倍左右,因此我們適度上調上證綜指四季度的核心波動區間至 2400-3100 點之間。(上述市場判斷摘自研究所策略報告《以業績尋求價值,以預期追尋成長》,周喜等) 3.20注入資產的定價和盈利能力

在董事會審議通過A股公司的非公開發行購買資產重組預案之后,董事會將進一步審核《重大資產出售及發行股份購買資產暨關聯交易報告書》,關聯交易報告書將詳細的闡述本次重大資產重組的交易背景、上市公司基本情況、交易對方的基本情況、交易標的、發行股份購同業競爭和關聯交易等。 在交易對方的基本情況部分,會對臵入資產的原持有產業資本進行詳細的描述,應重點關注交易對方的股權結構、交易對方的下屬企業、交易對方的行業地位和盈利能力等。以已經實施完成重組的中弘地產為例,其交易對方包括中弘卓業集團和建銀國際,兩者均具備較強的盈利能力和清晰的股權結構,且對上市公司*ST科苑的重組思路較為清晰,即注入地產類資產。 在交易對方的

交易標的部分主要涉及臵入資產和臵出資產的定價、臵入資產的盈利能力等。對于臵出資產,多數資產的盈利能力很差,資產評估價值很低,增值率不高,我們主要關注臵出的資產中有無近期交易大幅折價的情況,如出現前期高價買入現評估價值差別巨大的硬傷仍值得注意。對于臵入資產,根據不同的行業、不同的資產性質、不同的資產質量,資產增值情況差異較大,一般臵入資產的增值率介入100-250%之間,高于上述比例則應該分項資產進行甄別,同時也應特別關注臵入資產前期交易的情況。臵入資產的歷史盈利能力是衡量未來盈利預測能否實現的主要指標,多數公司在臵入前后歷史盈利能力和未來盈利預測差別巨大,提出預案后或者實施完成后因無法完成盈利預測或差別較大放棄重組方案的公司比較多,如ST太光等。

會計師事務所會向董事會提交重大資產重組相關備考財務報告和盈利預測,多數公司還會同時公布注入資產的原持有產業資本對注入資產盈利預測的補充承諾。盈利預測根據方案不同或有差異,包括僅預測注入資產的未來盈利(無臵出資產方案)、預測重組后公司的未來盈利(上市公司資產全部臵出),后者對于上市公司未來盈利能力更有保障。我們的經驗是對于重組類公司的估值,擬采用近期同行業上市新股的估值進行比較,同時考慮到重組類公司后期資產更加確定性的增長和摘帽等陸續題材等因素,重組類公司的估值或較近期同行業上市新股的估值更高。

注入資產盈利預測的補充承諾一般包括兩類,其一是述預測凈利潤在保證期限內未能達到,則上市公司應在其年度報告披露后的10日內,以書面方式通知交易對方,交易對方在接到通知后的30日內,交易對方將以現金補足預測凈利潤未實現部分,如中弘地產的補充承諾;其二是交易對方以一定價格和數量回購上市公司股份,均有具體的計算方法,如世榮兆業的補充承諾。我們更傾向于第一種現金補齊方案,保證未來上市公司更確定性的盈利增長。

3.3.公司所處的并購重組進程和行業分布

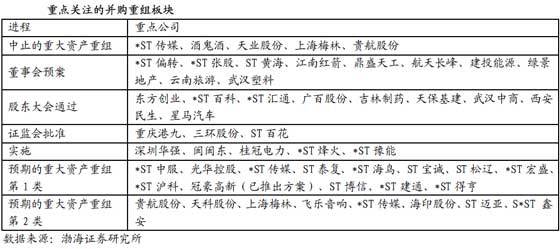

最簡單的并購重組進程包括董事會預案、股東大會通過、證監會批復和實施四個進程,我們在第三部分會有更詳細的闡述。以62家完成重大資產重組A股公司的歷史表現看,股價在董事會預案公告后的若干交易日內會有非常強勢的上漲,特別是2009年重組后的行業分布所屬房地產、有色金屬、軍工時,未來確定性的高增長會刺激股價出現連續上漲,如*ST百科、天業股份、*ST高陶等;在證監會批復后股價會有1-2個異動交易,重組不確定性風險基本釋放;股東大會通過至證監會批復這段時間,股價出現震蕩走高的概率較大,但是會隨大盤出現補跌;重組實施后,股價逐漸反映重組后的基本面,受市場走勢的影響更大。

以綜合2009年的重組方案和市場走勢,市場表現較好重組方案其重組后的行業集中在房地產、有色、煤炭、軍工等,這類資產重組方案中基本都有確定性高增長的盈利預測和現金補齊承諾。2010年,我們認為重組的行業重點集中在有色、煤炭、軍工等商業貿易等行業,選擇所屬上述行業的重組公司預計會有較好的市場表現。 2009年6月1日-2010年7月31日期間,滬深兩市累計76家A股公司提出對大股東及其關聯方或第三方產業資本發行股份購買產業資本資產的預案,即第2類資產重組。以76家A股公司重組后的行業分布分析,房地產公司18家,占比23.68%;商業貿易7家,占比9.21%;公用事業7家,占比9.21%;有色金屬6家,占比7.89%。房地產公商業貿易等公用事業和有色金屬等行業的公司借殼重組的意愿較為強烈。以76家A股公司重組前的股本分布分析,1-2億股本30家,占比39%;2-3億股本15家,占比20%;1-4億股本的公司合計52家,占比68%。總股本在1-4億之間的A股公司是較好的殼資源,特別是1-2億股本的A股公司。 2009年6

![]()

[責任編輯:lanln]

標簽:重組 資產 公司 并購重組

相關專題:2010年第四季度股市走勢及機構策略

免責聲明:本文僅代表作者個人觀點,與鳳凰網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

3g.ifeng.com 用手機隨時隨地看新聞

網友評論

頻道推薦

商訊

48小時點擊排行

-

2052232

1杭州某樓盤一夜每平大降數千元 老業主 -

992987

2杭州某樓盤一夜每平大降數千元 老業主 -

809366

3期《中國經營報》[ -

404290

4外媒關注劉漢涉黑案:由中共高層下令展 -

287058

5山東青島住戶不滿強拆掛橫幅抗議 -

284796

6實拍“史上最爽職業”的一天(圖) -

175136

7媒體稱冀文林將石油等系統串成網 最后 -

156453

8養老保險制度如何“更加公平可持續”

所有評論僅代表網友意見,鳳凰網保持中立