人民日報:銀行賺了大錢 公眾為啥不服氣

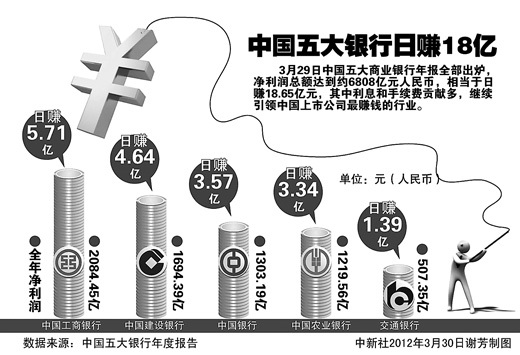

近日,隨著工農(nóng)中建四大國有銀行2011年業(yè)績報告的相繼出爐,各大銀行在去年都賺得盆滿缽滿,四大銀行的凈利潤總額達到6301.67億元,相當(dāng)于每天賺17.26億元,繼續(xù)引領(lǐng)中國上市公司最賺錢的行業(yè)。然而,在當(dāng)前實體經(jīng)濟增速下滑,各行業(yè)利潤普遍下降的背景下,銀行業(yè)卻保持利潤高增長,使近期圍繞“銀行暴利”的討論再次成為公眾關(guān)注的焦點。

息差信貸規(guī)模致高利潤

銀行業(yè)是否存在暴利爭論聲未息,四大銀行最近公布的業(yè)績數(shù)據(jù)無疑成為銀行業(yè)驚人盈利能力的最好證明。作為“全球最賺錢銀行”工商銀行去年實現(xiàn)凈利潤2084億元,較上年增長25.6%,蟬聯(lián)冠軍;建設(shè)銀行緊隨其后,去年凈利潤為1694.39億元,增速達25.48%;中國銀行排名第三,實現(xiàn)凈利潤1303.19億元,比上年增長18.81%;相對利潤最少的農(nóng)業(yè)銀行,增幅卻是四行中最大,同比增長28.5%,并且凈利潤達1219.56億元。

銀行業(yè)的高利潤從何而來?仔細分析四大銀行的年報不難發(fā)現(xiàn),利息差仍是銀行業(yè)最大收入,占其總利潤比例的七八成,是其賴以生存的利潤來源。農(nóng)行對利差業(yè)務(wù)的依賴程度最高,實現(xiàn)利息凈收入3071.99億元,同比增長26.86%,利息凈收入占營業(yè)收入的81.3%。建行和工行利息收入占比分別達到76.70%和77.08%,即使是利息收入占比最小的中行也達到了69.5%。

“息差和信貸規(guī)模這兩個因素共同作用形成了我國銀行業(yè)的高盈利。”中央財經(jīng)大學(xué)中國銀行業(yè)研究中心主任郭田勇在分析銀行業(yè)高利潤時表示,雖然我國的凈息差水平不是世界最高,但是,由于銀行信貸在我國的資金配置中占主導(dǎo)地位,占市場份額的80%以上,銀行的收入是息差乘以信貸投放的規(guī)模,因此造成當(dāng)前銀行業(yè)高盈利。

辯稱并非暴利引發(fā)質(zhì)疑

面對如此巨大的利潤,難怪民生銀行行長洪崎曾感嘆:“銀行業(yè)利潤太高了,我們都不好意思公布。”引發(fā)公眾對銀行存在暴利的普遍質(zhì)疑自然也不奇怪。然而,在年報業(yè)績發(fā)布之后,幾大國有銀行卻異口同聲否認銀行存在暴利,引發(fā)公眾質(zhì)疑。

建行副行長龐秀生表示,銀行日賺幾個億,好像就是暴利,其實這反映的是經(jīng)營規(guī)模的大小,與利潤薄厚并沒有直接關(guān)系。而農(nóng)行行長張云也認為,應(yīng)該從銀行不同周期的利潤變化、獲得利潤的方式、利潤成長因素以及銀行利潤與同業(yè)的利潤率等方面來看待,通過數(shù)據(jù)說話,可得出更加全面和系統(tǒng)的觀點。

“其實所有人都明白,暴利這個詞在這里更多的帶有感情色彩。”郭田勇認為,這是公眾對存款負利率、對壟斷、對服務(wù)的不滿,而非一個簡單的數(shù)量界定。在一個較大的市場經(jīng)濟體內(nèi),比較行業(yè)的利潤高低,不是看資產(chǎn)收益率,也不是看利潤增長率,最科學(xué)的是比較當(dāng)期凈資產(chǎn)收益率,即資本利得。根據(jù)中國銀行業(yè)協(xié)會數(shù)據(jù),2004—2010年,中國銀行業(yè)資本利得在15%—20%間,遠高于老百姓一直詬病的石油、煙草等壟斷行業(yè);而2011年資本利得超過20%,只略低于煙草但仍然高于石油。

破除壟斷開放市場競爭

事實上,去年受到全球金融危機和國內(nèi)調(diào)控政策影響,實體經(jīng)濟發(fā)展受到制約,許多企業(yè)出現(xiàn)虧損,通脹加劇,居民購買力不斷下降。但銀行卻利用緊縮之機直接提高或變相提高貸款利率,收取各種費用,銀行業(yè)服務(wù)實體經(jīng)濟的作用受到廣泛質(zhì)疑。

“銀行業(yè)與實體經(jīng)濟反差巨大,爭議自然會出現(xiàn)。”郭田勇表示,在一個資本自由流動的經(jīng)濟體內(nèi),行業(yè)利潤率最終會向社會平均利潤率靠攏。而一個行業(yè)的利潤率較長時間遠高于社會平均利潤率,主要有兩方面原因,一是存在資本流動的障礙,或是技術(shù)壁壘,或是行政壁壘。我國銀行業(yè)存在較高的行政壁壘,體現(xiàn)為管理層面的機構(gòu)審批、準(zhǔn)入門檻,由此帶來的“暴利”存在明顯不公,導(dǎo)致尋租、腐敗等一系列問題。其二,價格管制,且管制定價偏高。目前我國銀行還沒有獲得直接的定價權(quán),但央行管制利率為銀行保留了足夠的保護利差。

“雖然中國金融業(yè)改革成效顯著,但仍需深化,要做好改革頂層設(shè)計,并以更大的決心和勇氣推進金融領(lǐng)域重點改革。”郭田勇建議,為了更好地服務(wù)實體經(jīng)濟,未來銀行業(yè)準(zhǔn)入門檻有必要進一步降低,包括溫州正在進行的金融改革綜合實驗區(qū)也將在此方面做出一些探索。在前期試點積累了一定經(jīng)驗之后未來更大幅度地引入民間資本進入銀行業(yè),發(fā)展中小銀行、推動利率市場化改革,使銀行業(yè)能更好地為實體經(jīng)濟特別是中小企業(yè)提供服務(wù)。 ![]()

[責(zé)任編輯:liuyf]

標(biāo)簽:暴利 銀行日 銀行信貸

相關(guān)專題:聚焦2011年上市公司年報

相關(guān)報道:

免責(zé)聲明:本文僅代表作者個人觀點,與鳳凰網(wǎng)無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

3g.ifeng.com 用手機隨時隨地看新聞

網(wǎng)友評論

網(wǎng)羅天下

頻道推薦

商訊

48小時點擊排行

-

2052232

1杭州某樓盤一夜每平大降數(shù)千元 老業(yè)主 -

992987

2杭州某樓盤一夜每平大降數(shù)千元 老業(yè)主 -

809366

3期《中國經(jīng)營報》[ -

404290

4外媒關(guān)注劉漢涉黑案:由中共高層下令展 -

287058

5山東青島住戶不滿強拆掛橫幅抗議 -

284796

6實拍“史上最爽職業(yè)”的一天(圖) -

175136

7媒體稱冀文林將石油等系統(tǒng)串成網(wǎng) 最后 -

156453

8養(yǎng)老保險制度如何“更加公平可持續(xù)”

所有評論僅代表網(wǎng)友意見,鳳凰網(wǎng)保持中立