2012黃金市場(chǎng)上躥下跳 2013銀行理財(cái)品高收益難再

(CFP供圖)

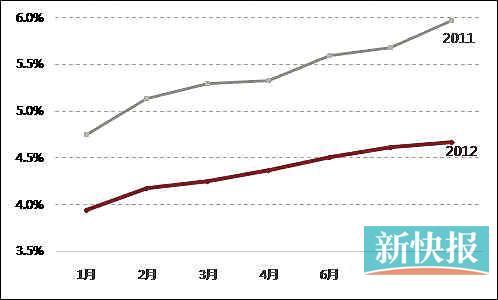

預(yù)期收益率曲線2012與2011對(duì)比

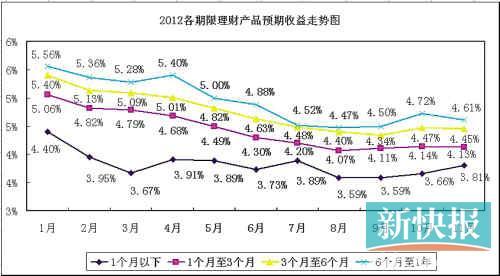

2012各期限理財(cái)產(chǎn)品預(yù)期收益率走勢(shì)圖

屬低風(fēng)險(xiǎn)品種,仍值得配置

-新快報(bào)記者黎華聯(lián)

在剛剛過(guò)去的2012年,股票跌多漲少,黃金市場(chǎng)上躥下跳,銀行理財(cái)產(chǎn)品因其收益穩(wěn)健,成為投資者的避風(fēng)港,吸納了大量資金進(jìn)駐。

去年銀行理財(cái)產(chǎn)品發(fā)行井噴,且以短期產(chǎn)品成為主流。不過(guò),由于央行先后三次調(diào)低存款準(zhǔn)備金率,并兩次下調(diào)存貸款基準(zhǔn)利率,銀行理財(cái)產(chǎn)品的收益率也一路走低。展望2013年,市場(chǎng)分析認(rèn)為,銀行理財(cái)產(chǎn)品高收益難再,收益率將穩(wěn)中有降,但由于風(fēng)險(xiǎn)低,仍值得配置。

回顧2012

短期產(chǎn)品占主導(dǎo)

在2012年中國(guó)股市“熊冠全球”的背景下,由于投資渠道缺乏,銀行理財(cái)產(chǎn)品依舊因?yàn)槭找娣€(wěn)健而銷(xiāo)售火爆。

普益財(cái)富統(tǒng)計(jì)數(shù)據(jù)顯示,2012年1—11月,各商業(yè)銀行在境內(nèi)共發(fā)行個(gè)人銀行理財(cái)產(chǎn)品27725款,已超過(guò)2011年全年總量約15%。其中前三季度發(fā)行規(guī)模已逾20萬(wàn)億元人民幣,且每個(gè)季度的發(fā)行規(guī)模環(huán)比增速都超過(guò)20%,而2011年全年銀行理財(cái)產(chǎn)品累計(jì)發(fā)行規(guī)模也只有16萬(wàn)億元左右。

其中,2012年11月,88家銀行在境內(nèi)共發(fā)行2685款個(gè)人理財(cái)產(chǎn)品,較10月大幅增加557款,創(chuàng)下2012年自8月份以來(lái)的單月最大值。

但在產(chǎn)品期限的分類(lèi)上,2012年度人民幣理財(cái)產(chǎn)品仍以中短期限為主,其中1—3個(gè)月的產(chǎn)品占比較大,三個(gè)月期限以內(nèi)的理財(cái)產(chǎn)品合計(jì)占比63%。

盡管三個(gè)月期限以內(nèi)的理財(cái)產(chǎn)品占比較高,但較2011年仍有所下降,因?yàn)楸O(jiān)管機(jī)構(gòu)先后出臺(tái)多個(gè)和理財(cái)業(yè)務(wù)相關(guān)的監(jiān)管規(guī)定和窗口指導(dǎo)措施,如從2011年底開(kāi)始限制一個(gè)月以內(nèi)的超短期理財(cái)產(chǎn)品發(fā)行。受此影響,一個(gè)月以內(nèi)期限的理財(cái)產(chǎn)品發(fā)行量銳減七成,占比由2011年的35%降至9%。與此同時(shí),1-3個(gè)月期理財(cái)產(chǎn)品占比則由2011年的34.4%提高至54.4%提成為理財(cái)產(chǎn)品的主導(dǎo)期限。

高收益產(chǎn)品減少

盡管2012年人民幣理財(cái)產(chǎn)品被認(rèn)為是理財(cái)避風(fēng)港而步入發(fā)行快車(chē)道,但理財(cái)產(chǎn)品的預(yù)期收益率并沒(méi)有與發(fā)行量同步。從去年初開(kāi)始,銀行新發(fā)理財(cái)產(chǎn)品平均預(yù)期收益率就一路下滑,盡管第四季度止跌企穩(wěn),但是從2011年到2012年,總體的收益率呈現(xiàn)明顯的下行。

銀率網(wǎng)分析顯示,2012年人民幣理財(cái)產(chǎn)品平均預(yù)期收益率,由年初的5.2%下降到11月份的4.3%,12月份才開(kāi)始回穩(wěn)。與2011年底相比,各主要期限理財(cái)產(chǎn)品收益率普遍下調(diào)1個(gè)百分點(diǎn)左右,預(yù)期收益率曲線下移幅度較大。

與此同時(shí),高收益產(chǎn)品顯著減少,銀率網(wǎng)研報(bào)顯示,2012年1月,在剔除結(jié)構(gòu)產(chǎn)品后,預(yù)期收益率超過(guò)6%和5%的產(chǎn)品占當(dāng)月發(fā)行數(shù)量的比例分別為6.4%和69.6%和而至10月份,上述比例分別降至0.8%和10%。進(jìn)入11月下旬后,受年底效應(yīng)影響,高收益產(chǎn)品占比有所回升,超過(guò)5%的產(chǎn)品數(shù)量占比達(dá)15.6%和仍遠(yuǎn)低于年初水平。

銀行理財(cái)產(chǎn)品收益率下降的原因是在全球低利率環(huán)境下,2012年央行先后三次調(diào)低存款準(zhǔn)備金率,并分別于6月份和7月份兩次下調(diào)存貸款基準(zhǔn)利率,受降息以及市場(chǎng)流動(dòng)性釋放影響,2012年銀行人民幣理財(cái)產(chǎn)品預(yù)期收益率表現(xiàn)出連續(xù)下滑態(tài)勢(shì)。

業(yè)內(nèi)人士表示,隨著監(jiān)管層強(qiáng)化銀信合作和資產(chǎn)投向監(jiān)管,理財(cái)產(chǎn)品的基礎(chǔ)資產(chǎn)選擇尤其是融資類(lèi)高收益資產(chǎn)受到明顯限制,理財(cái)產(chǎn)品的投向不斷向低風(fēng)險(xiǎn)的貨幣市場(chǎng)工具和短期債券集中,也帶動(dòng)理財(cái)產(chǎn)品預(yù)期收益率水平不斷下行。

不過(guò),在2012年底,銀行攬儲(chǔ)壓力增大,產(chǎn)品的平均預(yù)期收益率明顯提升,總體來(lái)看,銀行理財(cái)產(chǎn)品的預(yù)期收益率在2012年走出了一個(gè)V形曲線。

展望2013

收益率料穩(wěn)中有降

2012年進(jìn)入四季度后,銀行理財(cái)產(chǎn)品預(yù)期收益率上升,目前普遍在5%左右,而此前多在4%左右。但隨著年終考核的結(jié)束,2013年元旦過(guò)后資金需求壓力或驟然下降,銀行理財(cái)產(chǎn)品收益率存在跳水可能,因此建議投資者適時(shí)轉(zhuǎn)換投資風(fēng)格,適時(shí)選擇較長(zhǎng)期限、收益也相對(duì)較高的產(chǎn)品來(lái)鎖定收益。

不過(guò),多名業(yè)內(nèi)人士分析,面對(duì)2012年理財(cái)產(chǎn)品的還算不錯(cuò)行情,2013年理財(cái)產(chǎn)品要實(shí)現(xiàn)高收益越來(lái)越難了,但收益水平不會(huì)出現(xiàn)大降,整體表現(xiàn)為穩(wěn)中有降。

分析認(rèn)為,與前兩年相比,CPI漲幅已經(jīng)控制在很低的范圍內(nèi),經(jīng)濟(jì)增長(zhǎng)、經(jīng)濟(jì)轉(zhuǎn)型是宏觀經(jīng)濟(jì)的主要目標(biāo),與之相應(yīng)的是,貨幣政策也將順應(yīng)這一主基調(diào)。盡管在2012年下半年央行沒(méi)有繼續(xù)使用降息的方式,而是使用了大量的公開(kāi)市場(chǎng)操作,從目前來(lái)看,未來(lái)這一趨勢(shì)還將繼續(xù),理財(cái)產(chǎn)品的整體收益水平不會(huì)發(fā)生趨勢(shì)性變化。

因此,有股份制銀行經(jīng)理認(rèn)為,2013年銀行理財(cái)產(chǎn)品收益率最多保持現(xiàn)有水平,預(yù)期收益在4%至5%之間。不過(guò),另一位股份制銀行客戶經(jīng)理表示,2013年銀行理財(cái)產(chǎn)品收益率將穩(wěn)中有降,因?yàn)殡S著監(jiān)管從嚴(yán),銀行理財(cái)產(chǎn)品的發(fā)行量會(huì)有所萎縮,股市、樓市等投資渠道也會(huì)分流一定的客戶,因而2013年銀行理財(cái)產(chǎn)品供需雙降,會(huì)呈現(xiàn)弱勢(shì)平衡的格局。

仍屬可配置低風(fēng)險(xiǎn)品種

雖然2012年人民幣理財(cái)產(chǎn)品預(yù)期收益率由2012年初的5.2%下降到11月份的4.3%水平,但相比銀行儲(chǔ)蓄利率還是存在明顯優(yōu)勢(shì)。

由于經(jīng)濟(jì)向好,通脹也可能走高,2013年銀行低風(fēng)險(xiǎn)理財(cái)產(chǎn)品收益率或低于2012年,但對(duì)于作為短期投資及追求高于活期存款收益的投資者來(lái)說(shuō),低風(fēng)險(xiǎn)銀行理財(cái)品種仍是值得配置的品種。

不過(guò),投資者一定要注意風(fēng)險(xiǎn),銀行理財(cái)產(chǎn)品其品種繁多、結(jié)構(gòu)復(fù)雜,風(fēng)險(xiǎn)及收益大不相同。低風(fēng)險(xiǎn)投資者可首選投資于債券、信貸類(lèi)資產(chǎn)的產(chǎn)品及保本收益產(chǎn)品;其他結(jié)構(gòu)性產(chǎn)品由于設(shè)計(jì)復(fù)雜,投資者千萬(wàn)要洞悉其中的風(fēng)險(xiǎn)。

當(dāng)然,2012年發(fā)生的多起和銀行理財(cái)產(chǎn)品直接或間接相關(guān)的兌付風(fēng)波,從產(chǎn)品性質(zhì)上看,事件所涉產(chǎn)品多是銀行代銷(xiāo)的產(chǎn)品,而非銀行理財(cái)產(chǎn)品本身。作為投資者,不要為一時(shí)的高收益沖昏頭腦,購(gòu)買(mǎi)產(chǎn)品時(shí),也要注意銀行的操作風(fēng)險(xiǎn)。

目前在售較高收益產(chǎn)品表

產(chǎn)品名稱 發(fā)行銀行 起始日 終止日 認(rèn)購(gòu)起點(diǎn)金額 理財(cái)天數(shù) 預(yù)計(jì)最高年化收益率(%)

匯豐中國(guó)-匯享天下(2012年第 255 期) 匯豐中國(guó) 2013-01-08 2014-01-08 10.00 365 10.00 365 1

招商銀行-焦點(diǎn)聯(lián)動(dòng)系列之黃金表現(xiàn)聯(lián)動(dòng)(看漲)104047 招商銀行 2013-01-04 2013-04-08 5.00 94 6.60

招商銀行-焦點(diǎn)聯(lián)動(dòng)系列之黃金表現(xiàn)聯(lián)動(dòng)(看跌)104048 招商銀行 2013-01-04 2013-04-08 5.00 94 6.60

中信銀行-中信理財(cái)之信托計(jì)劃 12002 期4號(hào) 中信銀行 2013-01-09 2014-01-09 5.00 365 5.50

興業(yè)銀行-2012年第 50期天天萬(wàn)利寶 C 款(遼寧)(236 天) 興業(yè)銀行 2013-01-05 2013-08-29 5.00 236 5.40

興業(yè)銀行-2013年第 1期天天萬(wàn)利寶 O款(合肥)(76天) 興業(yè)銀行 2013-01-08 2013-03-25 5.00 76 5.30

建設(shè)銀行-“乾元”中小企業(yè)融資(票據(jù))2012年第 281期 建設(shè)銀行 2013-01-04 2013-02-26 5.00 53 5.22

平安銀行-“聚財(cái)寶”組合類(lèi)(和盈計(jì)劃)2012年 259 期 平安銀行 2013-01-04 2013-06-28 5.00 175 5.2012年 25

華夏銀行-創(chuàng)盈1196號(hào)(91天) 華夏銀行 2013-01-11 2013-04-12 20.00 91 5.2013-01-

民生銀行-第 059 期非凡資產(chǎn)管理季增利個(gè)人(尊享)(新年特別計(jì)劃) 民生銀行 2013-01-04 2013-04-03 -- 89 5.20 ![]()

[責(zé)任編輯:zhangyuan]

標(biāo)簽:銀行理財(cái)產(chǎn)品 人民幣理財(cái)產(chǎn)品 存貸款基準(zhǔn)利率

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與鳳凰網(wǎng)無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

3g.ifeng.com 用手機(jī)隨時(shí)隨地看新聞

網(wǎng)友評(píng)論

湖北一男子持刀拒捕捅傷多人被擊斃

04/21 07:02

04/21 07:02

04/21 07:02

04/21 06:49

95歲不識(shí)字老太每天看報(bào)2小時(shí):就圖個(gè)開(kāi)心

04/21 11:28

網(wǎng)羅天下

商訊

48小時(shí)點(diǎn)擊排行

-

2052232

1杭州某樓盤(pán)一夜每平大降數(shù)千元 老業(yè)主 -

992987

2杭州某樓盤(pán)一夜每平大降數(shù)千元 老業(yè)主 -

809366

3期《中國(guó)經(jīng)營(yíng)報(bào)》[ -

404290

4外媒關(guān)注劉漢涉黑案:由中共高層下令展 -

287058

5山東青島住戶不滿強(qiáng)拆掛橫幅抗議 -

284796

6實(shí)拍“史上最爽職業(yè)”的一天(圖) -

175136

7媒體稱冀文林將石油等系統(tǒng)串成網(wǎng) 最后 -

156453

8養(yǎng)老保險(xiǎn)制度如何“更加公平可持續(xù)”

所有評(píng)論僅代表網(wǎng)友意見(jiàn),鳳凰網(wǎng)保持中立