廣匯能源優先股味同雞肋

首單優先股預案并沒有花落銀行公司,而是落在此前輿論風波不斷、并將質疑者送進拘留所的廣匯能源(600256)的頭上。廣匯能源在優先股發行預案中,針對優先股發行后對于歸屬于普通股股東凈利潤的測算也很耐人尋味。

首單優先股預案并沒有花落銀行公司,而是落在此前輿論風波不斷、并將質疑者送進拘留所的廣匯能源(600256)的頭上。雖然面對市場質疑,公司重新修訂了優先股預案,但是其中還蘊藏著諸多漏洞,令廣匯能源非公開發行優先股方案依然味同雞肋。

雞肋的廣匯優先股

一般而言,影響優先股價值的主要因素包括具體條款、流動性和可轉換性三個方面,廣匯優先股盡管可以通過上交所交易平臺進行轉讓,但由于其本身并未設置贖回和回購條款,也不可以轉換成普通股,則此優先股應該被看做是永續債。不過,在修訂案中,公司又剔除了不可贖回的規定,但是依然沒有回售保護,這對比前一個方案來說,好比是欠了別人的錢但是卻沒有還錢期限。細察之下,公司優先股修訂案并無大的改動,對于優先股股東而言,10%的股息率即使向上浮動也不如廣匯債更有吸引力,更何況向上浮動還需要經過股東大會舉手同意,而針對優先股股息率調整,公司卻設置了分類表決機制。

1、毫無吸引力的股息率

廣匯優先股擬定的優先股初始股息率為“不高于公司最近兩個會計年度的年均加權平均凈資產收益率”,并以初始股息率作為基準股息率。該公司過往兩年的加權凈資產收益率分別為12.96%和8.95%,中值為10.96%;結合優先股發行預案中選取的數據測算結果,則廣匯能源很可能將以10%的股息率水平發行本批次優先股。

10%看似不算低,甚至能夠讓人聯想起讓巴菲特大賺了一筆的高盛優先股,股息率不也是10%嗎?但是至少有三點是不容忽視:中國的無風險利率水平高于美國,不能簡單來類比;巴菲特拿到的優先股附有可轉換期權,而廣匯優先股則是不可轉換,也沒有回售條款保護,高盛優先股最終被公司以10%的溢價回購,而就憑廣匯能源的資金實力,即便想回購這50億余元優先股怕是遙遙無期了。

還是拿廣匯能源自己的債券作為參照更合適些,以該公司在2011年發行的、現在仍然在交易的公司債11廣匯01的運行數據為例,目前買盤報出的到期年化收益率為6.94%,似乎相比優先股股息率低了不少。但若考慮到11廣匯01為6年期債券,且在第三年末(2014年末)設置了回售選擇權和票面利率上調可能,也就是說投資者如果行使回售選擇權,則意味著這筆債券目前僅為半年期債券;而廣匯優先股則沒有任何回售保護。兩筆投資期限相差巨大,這本足以導致300個基點以上的利率差異了,再加之優先股股息水平未來還存在向下調整的可能,將使廣匯優先股的投資價值大打折扣。

實在看不出投資者認購廣匯優先股的好處在哪里,把50億巨款“鎖定”到廣匯能源的賬戶后,再去和上市公司博弈,以免股息率被下調?廣匯優先股實在很雞肋。

2、形同虛設的利率調整

廣匯優先股設置的股息率約定了“若公司分紅年度歸屬于上市公司股東的凈利潤(合并報表口徑)較上年同期增加100%以上(含本數),股東大會有權根據五年期以上金融機構人民幣貸款基準利率的上浮趨勢上調分紅年度的優先股票面股息率;若公司分紅年度虧損或公司分紅年度歸屬于上市公司股東的凈利潤(合并報表口徑)低于分紅年度按基準股息率計算的應付優先股年度股息總額,股東大會有權下調分紅年度的優先股票面股息率”,其中股息率上調可能確實給優先股股東帶來了些許憧憬。

這也僅僅是一張難以吃到嘴里的畫餅。廣匯能源優先股是非累積的,如果某年公司虧損無錢支付優先股利息,來年經營好轉時也不用承擔補償責任,對于公司來說分紅壓力很小。在廣匯能源久遠的上市歷史中,僅有2011年和2007年的凈利潤同比增幅超過了100%,也僅僅是107%左右;近兩年業績則更是一年不如一年,沒能讓人看到業績拐點的希望。在這種情況下,且不說股息率上調的概率能有多大呢?投資者還有必要去買連分不分紅都不確定的廣匯優先股嗎?

最有意思的是,廣匯能源把是否支付優先股股息決定權交給了股東大會,并針對優先股股息率調整事項,廣匯能源設置了分類表決機制,“普通股股東(含表決權恢復的優先股股東)與優先股股東(不含表決權恢復的優先股股東)實行分類表決”。令人疑惑之處在于,如果表決上調優先股股息率,對于普通股股東有什么好處?如果是下調股息率,優先股股東又憑什么認可?這個看似維系公平的分類表決,很可能令廣匯優先股的股息率調整條款形同虛設。

高昂的融資成本

單從財務數據演算邏輯來看,以略低于凈資產收益率水平的股息率發行優先股,將提高廣匯能源普通股的收益水平。但是這僅僅是理論。實際而言,廣匯能源若以10%的股息率發行優先股,其融資成本是相當高昂的。債務融資所產生的利息成本是可以稅前扣除的,廣匯能源母公司的所得稅率為25%,這也就意味著10%利率水平的債務融資,折算成稅后資金成本率僅為7.5%;例如前文所述11廣匯01債的票面利率為6.9%,折算成稅后的資金成本僅相當于5.175%。但是優先股股息支出并不能在稅前扣除,約定股息率也即是實打實的稅后資金成本,相當于該公司發行債券的稅后資金成本的近兩倍。由此來看,優先股的融資成本其實是相當高昂的。此前由于輿論質疑該公司財務處理的真實性,以及相伴而來的股價大幅下跌,使得該公司從銀行貸款和二級市場增發兩個融資渠道基本被封死,資金籌措幾無回旋余地,幸而抓住了優先股這棵救命的稻草。

更何況,優先股帶給廣匯能源現金流的壓力也同樣不可小覷。畢竟按照約定將付給優先股股東的數億元股息,需要廣匯能源為此拿出真金白銀來;而從廣匯能源過往三年的現金流表現來看,經營活動產生的現金凈流量分別為5.02億元、4.07億元、-2.33億元,而投資活動產生的現金流分別為-34.77億元、-24.34億元、-20.16億元,這表明廣匯能源原本的現金流壓力就非常巨大,而今后恐怕又將再套上一筆不菲的優先股股息“緊箍咒”了。即便廣匯能源普通股股東能夠獲得比以往更高的賬面收益,對于該公司實際的現金分紅還能寄希望于幾何?

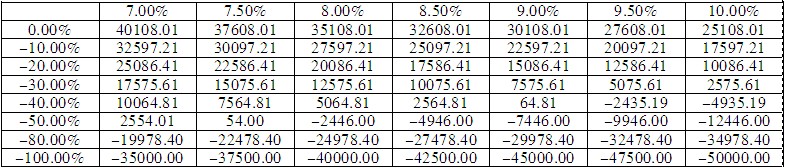

此外,廣匯能源在優先股發行預案中,針對優先股發行后對于歸屬于普通股股東凈利潤的測算也很耐人尋味。方案假設了“2014年1月1日公司成功發行優先股,發行規模按照50億元上限測算,如果2014年歸屬于普通股股東的凈利潤在2013年基礎上增幅為0-~200%之間,優先股的票面股息率為7%~10%之間,2014年歸屬于普通股股東的凈利潤”,但是該公司卻并未揭示出,如果未來可實現凈利潤下降的話,再加之優先股固定股息的影響,普通股股東將所剩幾何?

對此本刊模擬了該公司的測算模型,將凈利潤增速指標調整為負數,直到凈利潤歸零的情形(未考慮廣匯能源虧損情況),在支付給優先股股東約定的巨額股利之后,歸屬于普通股股東的凈利潤金額。

從測算數據來看,如果廣匯能源按照10%的股息利率足額發行優先股,那么普通股股東就只能盼望著該公司的稅后利潤同比降幅不要超過40%,否則留給普通股股東的就只剩下虧損了。足見優先股的發行對于普通股股東而言,平添了不小的杠桿風險。

但是針對這一點,廣匯能源在優先股發行預案中卻并未詳細闡述。盡管在過去兩年中公司實現凈利潤同比均呈現下降,但是依舊執著地以凈利潤大幅增長作為測算數據假設條件,究竟是公司對于未來業績表現極度樂觀呢?抑或只是人為控制的風險揭示不足?

不管怎樣,以廣匯能源過往的業績表現來看,再結合本次優先股發行條款,絲毫看不出普通股股東除了被迫加大持倉市值波動幅度之外,能夠從優先股的發行中獲得任何好處。這也就難怪廣匯能源的股價,在方案發布后第一個交易日經歷短暫的頭腦發熱后便跌停了。■

![]()

相關專題:優先股是否又一輪股改

免責聲明:本文僅代表作者個人觀點,與鳳凰網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

網羅天下

頻道推薦

智能推薦

鳳凰財經官方微信

財富派

視頻

-

實拍日本“最美玩家”打街霸

播放數:194353

-

國行版索尼PS4主機開封儀式

播放數:124395

-

越南小哥用生命Cosplay火女

播放數:173975

-

楊冪代言手游拍廣告曝光素顏臉

播放數:82180