東方證券IPO三憂:主營業務靠天吃飯

4月22日晚間,東方證券在證監會網站預披露了招股說明書。整體來看,東方證券的收入增長多來自自營業務一項,而該項業務曾在2008年出現超過20億的巨額虧損,嚴重受到市場波動的影響。

4月22日晚間,東方證券在證監會網站預披露了招股說明書。距離其2001年首次提出上市計劃,已經過去13年之久的時間,在兩次失利“三年持續盈利”的上市公司標準之后,東方證券此番攜10億股的巨額擬發行數量三度沖關IPO。

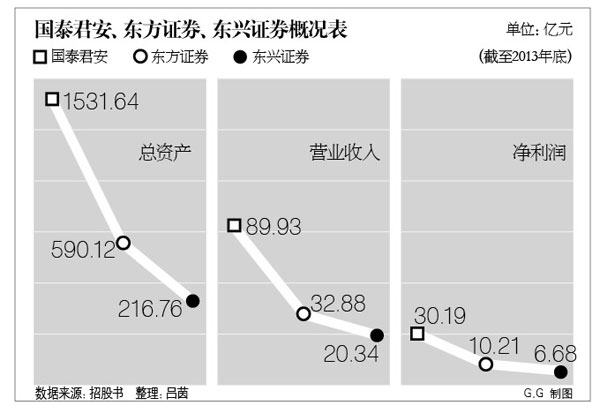

招股書顯示,東方證券本次發行數量不超過10億股,占發行后公司總股本的比例不超過18.93%。按照公司2013年每股收益0.24元的標準和目前券商行業加權平均市盈率計算,東方證券此次首發的募資額度將達60億-70億元。這一金額為公司2013年度營業收入32.88億元的兩倍之多。

在此之前,公司的兩次IPO終止皆因業績虧損。2003年10月,東方證券正式成立,2005年,處于IPO醞釀期的東方證券凈利潤虧損3168.55萬元,試水IPO無功而返;2007年,東方證券再度啟動的上市計劃又被2008年8.8億元巨損所打斷,其中公司自營業務虧損金額高達21.21億元。

巨額的財務虧損使東方證券的盈利能力遭受質疑。今年4月,第三次嘗試IPO的東方證券將募集資金的主要用途全部放在了“補充公司資本金”和“補充公司營運資金”上。公司將借上市“擴大業務規模,優化業務結構,提高公司的市場競爭力和抗風險能力”。

然而時代周報記者查閱招股書發現,公司主要經營的自營業務和經紀業務均存在受市場波動影響大的風險。公司2008年出現的虧損也與當年全球金融危機有著較大的關聯關系。報告期內的2012年和2013年,公司主要業務之一的經紀業務凈收入已較期初2011年出現小幅回落,投資銀行業務收入也有明顯下滑。

2011—2013年,上證指數成交量漲幅分別為-29.29%、-45.73%和28.38%,未來證券市場的走向或將延續較大波動,通過“三年”考驗期的東方證券,其盈利與抗風險能力仍需接受市場的長線考驗。

高風險業務依賴

東方證券主要從事的業務包括證券經紀、證券投資咨詢、證券自營、證券承銷等。其中公司自營業務收入占比最高,在2011年、2012年和2013年占總收入的比重分別達到了31.66%、52.68%和65.69%,在收入貢獻度上呈逐年上升的趨勢。

時代周報記者查閱招股書發現,在市場劇烈波動時,公司自營業務將面臨較大的市場系統性風險。“雖然股指期貨的推出為市場提供了一種套期保值和風險管理的手段,但目前我國證券市場對沖機制有待進一步完善,公司利用套期保值等手段尚不能完全有效地規避系統性風險。”二級市場證券價格的異常波動會給公司自營業務帶來較大風險,可能導致公司自營業務收益大幅下降,甚至出現投資虧損。

公司另一主營業務經紀業務,也主要取決于客戶證券交易量和交易傭金率水平,該兩項均與證券市場行情高度關聯。招股書顯示,2011年至2013年,公司證券經紀業務凈收入分別為10.65億元、7.38億元和10.23億元,占公司營業收入的比例分別為41.39%、30.99%及31.12%。作為第二大收入來源,公司的經紀業務收入在2012年和2013年出現小幅回落,該項業務的收入占比也出現一定程度的減少。

除此之外,公司的投資銀行業務更是在報告期內的近兩年出現明顯下滑。招股書顯示,2011年、2012年及2013年,公司投資銀行業務凈收入分別為4.45億元、2.15億元及2.28億元,占公司營業收入的比重分別為17.29%、9.02%及6.94%。公司2012年和2013年在該項業務上的收入大約僅為其2011年的一半。

整體來看,東方證券的收入增長多來自自營業務一項,而該項業務曾在2008年出現超過20億的巨額虧損,嚴重受到市場波動的影響。經紀業務與投資銀行業務相較之下表現平平,在報告期內未出現明顯提高,公司的收入格局只能在三年里向自營業務這一“風險”支柱加劇傾斜。

南方基金首席策略分析師楊德龍向時代周報記者指出:“這兩年股市成交量低迷,經紀業務普遍處于微利或虧損的狀態,東方證券的投行業務又因IPO暫停一年多的時間表現很差。收入下降主要還是A股低迷導致的,券商是靠天吃飯的行業。”

子公司高額虧損

報告期內,東方證券擁有13家控股子公司和5家參股子公司。其中東方證券與花旗亞洲共同出資設立的合資投行公司——東方花旗證券有限公司,在2013年出現7519.86萬元的大額虧損。

東方花旗是東方證券、花旗集團和花旗亞洲在“證券承銷和投資銀行業務”方面進行合作,雙方共同出資設立和經營的合資投行公司,注冊資本為8億元人民幣,其中東方證券出資5.33億元,出資比例66.7%,花旗亞洲出資2.67億元,出資比例達33.3%。

時代周報記者查閱招股書發現,東方花旗自2012年6月至報告期截止一年多的時間里,先后變更了業務范圍、取得換發牌照,并與東方證券簽署了業務區分協議。雙方約定,東方證券經營國債、政策性銀行金融債、短期融資券及中期票據的證券承銷業務,如兩年內東方花旗尚未取得經營此類業務的資質或做好相關準備,“區分”期限將展期一年。

除此之外,東方證券的全資子公司—東方金融控股(香港)有限公司也在2013年出現3488.67萬港元的凈利潤虧損。招股書顯示,該公司為投資控股型公司,不從事具體業務。截至2013年12月31日,東方金融香港合并報表凈資產為港幣2.23億元,虧損額度占到凈資產的15.67%。在2010年東方金融成立之初,該子公司注冊資本尚為港幣6億元。

東方證券所有的子公司多從事期貨、證券資本投資、證券資產管理、投資管理等母公司相關領域業務。時代周報記者查閱招股書發現,公司列出經審計合并報表凈利潤的七家控股子公司中,僅4家在2013年實現盈利,其中還包括凈利潤僅有64.83萬元的上海東方證券資本投資有限公司。

東方證券參股的5家子公司中,只有上海誠毅新能源創業投資有限公司出現虧損,2013年凈利潤為-1532.63萬元。從事基金業務的兩家子公司—匯添富基金管理股份有限公司和長城基金管理有限公司則分別實現2.69億元、1.52億元的凈利潤高收入。

楊德龍認為,從收入來看,這兩家基金公司表現不錯,“一般大的基金公司能達到3億—4億元的凈利潤,一般的基金公司能超過1億元就很好了。”

券商陷“互保”危機

招股書顯示,東方證券與光大證券在2007年9月雙方互相簽署了承銷與保薦協議,互相提供首次公開發行并上市的承銷與保薦服務。

早在2009年8月,光大證券就在東方證券的保薦下成功發行上市。東方證券從中獲得承銷費1.64億元和5448.8萬元的保薦費,合計2.23億元。

而東方證券由于在2008年出現經營虧損,撤回了IPO申請,上市進程擱置七年之久。此次IPO,東方證券再次聘請光大證券擔任承銷與保薦機構,雙方于2011年7月簽署上市輔導協議,并于2012年3月簽署了保薦協議與承銷協議。

連番“互保”的兩家券商引發多方猜疑。有市場分析人士認為,保薦機構是企業IPO過程中最重要的一個中介機構,起到引導企業走向資本主義市場、把關投資項目質量的左右,肩負重大責任。兩家券商互保互薦形成利益共同體,其中的利害關系或難撇清。

盡管東方證券在招股書中解釋:“經核查,本公司與光大證券之間不存在股權關系和關聯關系。”但時代周報記者查閱招股書發現,報告期內,雙方存在多項商業利益關系。其中包括東方證券與光大證券控股的光大保德信基金管理有限公司的交易:代理銷售其發行的金融產品、向其租出證券交易席位等;以及與光大證券、光大銀行、光大永明人壽在銀行間市場開展的債券現券、債券回購、利率互換等交易。

一位投行人士表示,“互保不存在法律問題”。實際上,券商互保已經屢見不鮮。從2011年廣發證券在國信證券的保薦和承銷下完成120億元的定向增發,到2012年中原證券和山東券商齊魯證券簽訂IPO相互保薦協議,券商“互保”模式已經漸漸開啟。

從全球來看,保薦人要同企業達成協議,將符合條件的企業推薦上市,并對申請人適合上市、上市文件的準確完整以及董事知悉自身責任義務等負有保證責任,通常所負的保證責任存在一個較長的時間限制,我國香港地區的創業板,保薦人的責任要延續到發行人上市后的兩個完整的會計年度之內。

“互保”模式將券商區別于其他上市公司,在IPO的項目中利用自身行業優勢“合作”,所謂的“保證責任”或難讓人信服。

楊德龍則認為該種合作主要還是“肥水不流外人田”的表現,他說:“券商之間主要還是為了互相盈利,互相保薦對券商來說是互惠互利的事,中間是否會出現貓膩要視具體操作而定,一旦出現違規一定會秋后算賬。”![]()

相關專題:IPO正式重啟

免責聲明:本文僅代表作者個人觀點,與鳳凰網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

網羅天下

頻道推薦

智能推薦

鳳凰財經官方微信

財富派

視頻

-

實拍日本“最美玩家”打街霸

播放數:194353

-

國行版索尼PS4主機開封儀式

播放數:124395

-

越南小哥用生命Cosplay火女

播放數:173975

-

楊冪代言手游拍廣告曝光素顏臉

播放數:82180