IPO重新開閘 首批10家企業(yè)深度調(diào)查

編者按:據(jù)證監(jiān)會(huì)網(wǎng)站9日消息,證監(jiān)會(huì)當(dāng)日按法定程序核準(zhǔn)了10家企業(yè)的首發(fā)申請,滬深交易所各5家。這10家企業(yè)分別是:一心堂、今世緣、富邦科技、龍大食品、飛天誠信科技、伊頓電子、雪浪環(huán)境、北特科技、聯(lián)明機(jī)械、莎普愛思。證監(jiān)會(huì)表示,上述企業(yè)及其承銷商將分別與滬深交易所協(xié)商確定發(fā)行日程,并陸續(xù)刊登招股說明書。這意味著備受市場關(guān)注的IPO自去年底重啟今年初暫停后,如今又重新開閘。鳳凰財(cái)經(jīng)特梳理此前媒體報(bào)道過的10家公司深度解讀,供投資者參考使用。

【導(dǎo)讀】

今世緣的基酒秘密 外購基酒難消化折射產(chǎn)能過剩

核心研發(fā)能力缺失 富邦科技IPO前景堪憂

龍大肉食IPO存三大硬傷:食品安全問題屢次被曝光

飛天誠信三大風(fēng)險(xiǎn)暗藏投資地雷

土豪依頓電子手握10億現(xiàn)金匆忙IPO原因成疑

雪浪環(huán)境現(xiàn)金流變動(dòng)詭異離譜的財(cái)務(wù)數(shù)據(jù)隱藏了什么

北特科技身陷財(cái)務(wù)疑云 分紅數(shù)據(jù)涉嫌利潤操縱

聯(lián)明機(jī)械再度沖刺IPO:嚴(yán)重依賴通用“舊病”加重

莎普愛思業(yè)績爆炸式高增長調(diào)查:一個(gè)很理想的故事

聚光燈:一心堂IPO藏五問題曾違規(guī)賣假藥和罌粟殼

今世緣的基酒秘密 外購基酒難消化折射產(chǎn)能過剩

在白酒黃金十年奔騰而去后,作為釀造白酒必備基礎(chǔ)材料的基酒市場也逐步萎縮。“前幾年酒行業(yè)火爆的時(shí)候,我們釀出的基酒主要供給幾家大型的酒廠,日子過得也滋潤。但是從2013年酒行業(yè)走下坡路起,來我們這兒外購基酒的大酒廠的量就明顯小多了,而我們也跟著受了點(diǎn)小傷。”貴州茅臺(tái)鎮(zhèn)一家中型酒廠的經(jīng)理向《華夏時(shí)報(bào)》記者表示。

一直以來,外購基酒雖然是白酒業(yè)內(nèi)心照不宣的事實(shí),但是白酒企業(yè)并不會(huì)對外公布此事。日前,白酒企業(yè)今世緣其在IPO申報(bào)稿中詳細(xì)地披露了其前三年外購基酒、酒精的數(shù)量和金額顯示,其近3年外購基酒逐漸降低至零,而截至2013年年底仍有800多噸外購基酒尚未被消化。而這在側(cè)面佐證了整個(gè)白酒行業(yè)近年來的產(chǎn)能過剩。

行業(yè)公開秘密

據(jù)了解,白酒生產(chǎn)的過程是先利用糧食等原料生產(chǎn)基酒,在一定時(shí)間的存儲(chǔ)之后勾兌生產(chǎn)半成品酒,包裝之后進(jìn)行出售,所以基酒的生產(chǎn)能力和儲(chǔ)備量是酒企可持續(xù)發(fā)展的保證。

而如今很多企業(yè)都對外購基酒披露事宜諱莫如深。此前,包括古井貢酒(000596)、酒鬼酒(000799)以及枝江酒業(yè)等白酒企業(yè),都曾因?yàn)槲疵鞔_披露外購基酒之事遭到媒體的批判和質(zhì)疑。

雖然酒企不披露自己是否外購基酒,但是并不代表外購基酒這樣的事實(shí)不存在。上述中型酒廠經(jīng)理認(rèn)為,很多大酒廠,為了讓消費(fèi)者覺得他們的產(chǎn)品有保障,酒的質(zhì)量不錯(cuò),就不會(huì)講自己是外購基酒的。因?yàn)槿绻赓徎疲芏嗷苹煺{(diào)在一起,會(huì)使酒質(zhì)變差。

然而,2013年以前大型白酒企業(yè)外購基酒的情況很多,在四川高縣、瀘州、茅臺(tái)鎮(zhèn)等地有很多企業(yè)因?yàn)闆]有品牌、銷售渠道等,就專門靠賣散酒或向大酒廠提供基酒存活。

“大酒廠外購基酒是行業(yè)公開的秘密,因?yàn)榫茝S眾多而且只有少數(shù)有自己的品牌,而很多像我們這樣的酒廠都是靠烤酒、賣散酒(基酒)來保持自己的利潤的。”據(jù)上述茅臺(tái)鎮(zhèn)的中型酒廠的經(jīng)理介紹,基酒有3個(gè)銷售對象:一是有自己品牌且基酒需求量大的中大型酒廠,他們拿過去以后,灌裝成自己的品牌或者幫其他客戶貼牌;二是賣給外省酒廠,比如江蘇、湖北、四川等外地的高端白酒酒廠;三是賣給零散客戶、專業(yè)賣散酒的店鋪以及其他零散的個(gè)人或者單位的客戶。

申報(bào)稿披露外購基酒

而隨著證監(jiān)會(huì)對IPO企業(yè)信披標(biāo)準(zhǔn)越來越嚴(yán)格,今年4月份,擬IPO白酒企業(yè)今世緣打破行業(yè)慣例,率先通過IPO申報(bào)稿向外界披露稱,其曾在2011年和2012年間從外采購大量基酒,不過采購的數(shù)量和金額逐年降低,到2013年時(shí),當(dāng)年新增外購基酒降低為0。

根據(jù)4月份的預(yù)披露文件:2011年今世緣共采購基酒1.23億元,其中宜賓市玉瓊商貿(mào)有限公司為其第一大基酒供應(yīng)商,供應(yīng)了7233.3萬元基酒,占今世緣外購基酒總金額的58.72%,前五大供應(yīng)商供應(yīng)的基酒累計(jì)占今世緣外購基酒總額的98.58%。

2012年,今世緣共采購7620.61萬元基酒。此外,根據(jù)今世緣在其5月份補(bǔ)充信息后的申報(bào)稿,2011年今世緣外購基酒的均價(jià)約2.99萬元/噸,2012年基酒的采購均價(jià)為3.78萬元/噸,結(jié)合上述2011年、2012年分別外購基酒1.23億元和7620.61萬元的數(shù)據(jù),記者測算得知,今世緣于2011年外購基酒約4113.71噸,2012年采購2016.03噸。

“為了上市嘛,信息披露和誠信很重要,不然以后要是被黑了,那就會(huì)比較被動(dòng)了。”一位資深白酒行業(yè)人士如此評價(jià)今世緣在外購基酒信披上的“實(shí)誠”。

由于申報(bào)稿只需披露近3年的財(cái)務(wù)信息,因此今世緣在2011年以前是否曾經(jīng)外購過基酒以及外購基酒的比例不得而知。不過記者從江蘇省內(nèi)多個(gè)市級(jí)代理商處了解到,今世緣一直向外界表示從未外購過基酒,這也令這些經(jīng)銷商對今世緣白酒的質(zhì)量相當(dāng)信賴。為此,記者發(fā)送的采訪提綱至今未收到今世緣方面的回復(fù)。

外購基酒用不完

顯而易見,今世緣近年來外購基酒的趨勢發(fā)生了較大的變化,而其原因可能應(yīng)該歸咎于今世緣近年來的產(chǎn)能擴(kuò)張。

公開資料顯示,2006年5月,今世緣酒業(yè)啟動(dòng)了總投資2.5億元的6000噸優(yōu)質(zhì)酒釀造技改擴(kuò)產(chǎn)項(xiàng)目,2007年底全部竣工;2008年3月,今世緣又實(shí)施了總投資12億元的“年產(chǎn)2.5萬噸優(yōu)質(zhì)酒技改項(xiàng)目”,2011年年底全部竣工。

現(xiàn)如今,今世緣的成品酒產(chǎn)能已經(jīng)高達(dá)5.5萬噸,相較8年前翻一番,不過其近3年成品酒的產(chǎn)能利用率都在60%左右,成品酒產(chǎn)量均約為3.3萬噸。

而今世緣的發(fā)展歷程只是白酒行業(yè)“黃金十年”擴(kuò)張中的一個(gè)縮影。“前幾年由于大酒廠情況比較好,就大量融資擴(kuò)大產(chǎn)能,現(xiàn)在他們自己基酒的產(chǎn)能是提高上去了,但是提高上去后又趕上行情不好,需求正好又下來了,銷售也變得不好,所以幾方面因素綜合下來,大酒廠的外購基酒量就不斷下降了。”上述白酒行業(yè)人士表示。

在自身基酒產(chǎn)能利用率大幅提升的同時(shí),今世緣的外購基酒出現(xiàn)了“富余”。根據(jù)其5月份補(bǔ)充的申報(bào)稿,2012年末,今世緣剩余的外購基酒量為1901.24噸,然而經(jīng)過2013年一整年的消化,截至2013年底還凈剩余888.36噸外購基酒。此外值得注意的是,2013年全年今世緣消耗了1012.88噸外購基酒,而2012年外購基酒的消耗量為2539.77噸,是2013年消耗量的兩倍。

對于白酒行業(yè)目前的形勢,東吳證券食品飲料行業(yè)分析師姜飛認(rèn)為,目前,白酒行業(yè)原來泡沫型的消費(fèi)、浪費(fèi)型的消費(fèi)已經(jīng)擠壓得差不多了,需求維持在很低迷的狀態(tài)。但是受制于政策和整個(gè)經(jīng)濟(jì)形勢,再加上整個(gè)行業(yè)的供需、產(chǎn)能還是比較高,白酒行業(yè)什么時(shí)候能起來還不大好說。(華夏時(shí)報(bào))

核心研發(fā)能力缺失 富邦科技IPO前景堪憂

根據(jù)證監(jiān)會(huì)公布的最新信息表顯示,已經(jīng)通過發(fā)審會(huì)審核但仍未上市的企業(yè)有28家,按照新股發(fā)行安排,這28家企業(yè)需補(bǔ)交年報(bào),一旦審核通過即有可能成為馬年首批發(fā)行新股。

在這28家等待上市的過會(huì)企業(yè)里,就有來自湖北省的化肥助劑企業(yè)富邦科技股份有限公司(以下簡稱“富邦科技”)。富邦科技擬于創(chuàng)業(yè)板上市,保薦機(jī)構(gòu)為光大證券。

實(shí)際上,雖然富邦科技已順利過會(huì),但業(yè)內(nèi)對其的質(zhì)疑聲不斷。作為光大證券的保薦項(xiàng)目,早在去年的財(cái)務(wù)核查中,富邦科技就作為重點(diǎn)項(xiàng)目被監(jiān)管層及媒體關(guān)注。

根據(jù)其招股書,富邦科技此次上市,募集資金投資項(xiàng)目為5個(gè),投資金額達(dá)1.74億元,面對富邦科技的第一大客戶云天化集團(tuán)業(yè)績不振,未來市場前景不容樂觀,能否消化募投產(chǎn)能令人擔(dān)憂。

過去三年,富邦科技植物油副產(chǎn)品的進(jìn)口和化肥助劑產(chǎn)品的外銷主要通過關(guān)聯(lián)方新加坡Northland 和新加坡FPC 進(jìn)行,上市前夕富邦科技突然斬?cái)嚓P(guān)聯(lián)交易。

金融界首席分析師趙歡在接受時(shí)代周報(bào)記者的采訪時(shí)表示,在上市前“臨時(shí)抱佛腳”終止各種關(guān)聯(lián)交易,是不少擬上市公司向監(jiān)管部門顯示其“獨(dú)立性”的重要措施之一。而從以往的經(jīng)驗(yàn)看,某些擬上市公司被否的一個(gè)重要原因就是“臨時(shí)終止關(guān)聯(lián)交易的時(shí)間太短,無法判斷能否有效執(zhí)行”。

此外,富邦科技部分營業(yè)收入來自外購產(chǎn)品直接銷售,證監(jiān)會(huì)深圳監(jiān)管專員辦事處顧問宋清輝對此認(rèn)為,這大概是富邦科技在核心研發(fā)能力缺失的情況下,為滿足客戶需求而不得不采取的行為。

時(shí)代周報(bào)記者就上述諸多問題致電富邦科技董秘辦,其工作人員卻以各種理由推脫,至截稿時(shí)仍未給予任何回應(yīng)。

募投產(chǎn)能消化成疑

富邦科技的主營業(yè)務(wù)為化肥助劑的研發(fā)、生產(chǎn)、銷售和服務(wù)。而富邦科技此次上市,其募投項(xiàng)目存在著“畫餅”之嫌。

富邦科技2012年發(fā)布的招股書顯示,其此次上市募集的資金將全部投向化肥防結(jié)劑及多功能包裹劑擴(kuò)建項(xiàng)目、肥料可用降解緩釋材料項(xiàng)目、磷礦石浮選劑建設(shè)項(xiàng)目、RMS遠(yuǎn)程監(jiān)控及服務(wù)系統(tǒng)項(xiàng)目和工程技術(shù)中心項(xiàng)目當(dāng)中,五個(gè)項(xiàng)目總共使用募集資金約1.73億元。

其中,化肥防結(jié)劑及多功能包裹劑擴(kuò)建項(xiàng)目為富邦科技此次IPO的最大項(xiàng)目,將合計(jì)投資7489萬元,投資額占五個(gè)項(xiàng)目總投資額的比例超過40%。

根據(jù)招股書數(shù)據(jù),截至2011年末,富邦科技防結(jié)劑的產(chǎn)能為1.3萬噸,多功能包裹劑產(chǎn)能為1.0萬噸。若其成功上市,募投項(xiàng)目達(dá)產(chǎn)后,富邦科技將新增防結(jié)劑和多功能包裹劑產(chǎn)能共計(jì)3.4萬噸/年,其中防結(jié)劑2.2萬噸/年、多功能包裹劑1.2萬噸/年,分別為原來產(chǎn)能的169%和120%。

面對富邦科技如此大幅度的擴(kuò)產(chǎn),宋清輝認(rèn)為,其第一大客戶云天化集團(tuán)業(yè)績不振,未來市場前景不容樂觀。有一些擬上市公司在IPO時(shí),往往傾向于給廣大投資者“畫餅”,等募集資金到位后,再非法更換項(xiàng)目投向。

招股書顯示,富邦科技在多功能包裹劑方面的收入占主營業(yè)務(wù)總收入的比例正在下降,2011年這一數(shù)字由2010年的44.51%下降至34.53%,相比于2009年的40.30%也呈現(xiàn)出減少趨勢。

與此同時(shí),多功能包裹劑對富邦科技綜合毛利率的貢獻(xiàn)也在下降,2009年、2010年和2011年的這一數(shù)字為12.93%、13.91%和12.26%。

在趙歡看來,募投項(xiàng)目的收益存在滯后性,一旦競爭對手的發(fā)展,還有原材料價(jià)格的變動(dòng)、市場容量的增減以及宏觀經(jīng)濟(jì)形勢發(fā)生變化,募投項(xiàng)目的實(shí)施過程困難將加大。

富邦科技產(chǎn)品的原材料主要包括礦物油、表面活性劑和食用色素等,其主營業(yè)務(wù)毛利率受原材料采購價(jià)格的波動(dòng)的影響。

根據(jù)招股書,原材料礦物油價(jià)格每上升5%,毛利率將下降1.2 個(gè)百分點(diǎn);表面活性劑價(jià)格每上升5%,毛利率將下降0.42 個(gè)百分點(diǎn)。公司生產(chǎn)所需的礦物油、表面活性劑等主要原材料與國際原油價(jià)格相關(guān)性較高,若國際原油價(jià)格波動(dòng)幅度較大,將會(huì)導(dǎo)致公司原材料價(jià)格呈現(xiàn)一定幅度的波動(dòng),并最終影響公司的盈利情況。

外購?fù)怃N依賴關(guān)聯(lián)方

過去三年,富邦科技植物油副產(chǎn)品的進(jìn)口和化肥助劑產(chǎn)品的外銷主要通過關(guān)聯(lián)方新加坡Northland 和新加坡FPC 進(jìn)行,而這兩家公司全部為富邦科技董事林柏豪控制的企業(yè),富邦科技對該上述兩家關(guān)聯(lián)方存在一定的依賴。

并且,根據(jù)招股書披露的數(shù)據(jù),報(bào)告期內(nèi),富邦科技在關(guān)聯(lián)采購方面對上述關(guān)聯(lián)方的依賴呈現(xiàn)加重趨勢。

2011年富邦科技向上述關(guān)聯(lián)采購的金額為1285.09萬元,占原材料采購總額比例的9.85%。與2010年127.63萬元的進(jìn)口原材料采購金額相比,增長了1157.46萬元,增幅高達(dá)906.89%。

從采購單價(jià)來看,2009年及2011年,富邦科技與上述關(guān)聯(lián)方的關(guān)聯(lián)采購單價(jià)與獨(dú)立第三方報(bào)價(jià)差異率分別為0.9%及0.16%,差異率較小;然而,2010年富邦科技向關(guān)聯(lián)方采購時(shí)的價(jià)格為3217.49萬元/噸,遠(yuǎn)遠(yuǎn)低于獨(dú)立第三方的報(bào)價(jià)3500元/噸,兩者單價(jià)差異率高達(dá)8.07%。

關(guān)聯(lián)銷售方面,報(bào)告期內(nèi)公司在東南亞市場通過新加坡Northland 和新加坡FPC 進(jìn)行銷售的金額合計(jì)分別為433.15 萬元、769.53 萬元、1035.10 萬元,占公司當(dāng)期營業(yè)收入的比例分別為2.52%、3.62%、3.90%,連續(xù)三年呈現(xiàn)上升趨勢。

富邦科技方面表示,2011 年下半年,公司在新加坡設(shè)立子公司,將原材料的外購業(yè)務(wù)納入公司的管理體系,自2012年1 月起已不再通過新加坡Northland 和新加坡FPC 代理采購。

如今富邦科技突然斬?cái)嚓P(guān)聯(lián)交易之后,未來業(yè)績有何影響還值得考究,不排除需要以更高成本采購從而導(dǎo)致影響業(yè)績。

趙歡向時(shí)代周報(bào)記者分析說,在上市前“臨時(shí)抱佛腳”終止各種關(guān)聯(lián)交易,是不少擬上市公司向監(jiān)管部門顯示其“獨(dú)立性”的重要措施之一。而從以往的經(jīng)驗(yàn)看,某些擬上市公司被否的一個(gè)重要原因就是“臨時(shí)終止關(guān)聯(lián)交易的時(shí)間太短,無法判斷能否有效執(zhí)行”。

核心研發(fā)力缺失

富邦科技所處的化肥助劑行業(yè)屬于技術(shù)密集型行業(yè),只有持續(xù)不斷的研發(fā)投入,才能保證產(chǎn)品在行業(yè)的領(lǐng)先優(yōu)勢。

從招股書中該公司披露的數(shù)據(jù)來看,報(bào)告期內(nèi)其研發(fā)費(fèi)用不斷增加。2009年至2011年,富邦科技研發(fā)費(fèi)用分別為944.76萬元、1205萬元、1454萬元,年均增幅超過20%。不過,該公司研發(fā)費(fèi)用占營業(yè)收入比例卻在下滑。

富邦科技是國家高新技術(shù)企業(yè),技術(shù)人員尤其是核心技術(shù)人員是公司生存和發(fā)展的根本。而截至報(bào)告期末,公司擁有研發(fā)和技術(shù)人員約60 名,占員工總數(shù)的31.41%。其中核心技術(shù)人員3 名,分別為王仁宗、阮自斌、繆鴿,占員工總數(shù)的比例僅為1.57%。

目前富邦科技的主要管理和生產(chǎn)基地位于湖北省應(yīng)城市,其地理位置存在對優(yōu)秀人才吸引力不足的問題,技術(shù)人員的流動(dòng)對公司的生產(chǎn)經(jīng)營將可能產(chǎn)生一定的風(fēng)險(xiǎn)。趙歡認(rèn)為,在核心技術(shù)人員缺乏的狀況下,工程進(jìn)度、質(zhì)量、投資成本等發(fā)生變化將對公司產(chǎn)生直接的不利影響。

招股書顯示,報(bào)告期內(nèi)富邦科技有部分產(chǎn)品外購后直接銷售。對此,富邦科技表示,外購產(chǎn)品豐富了公司的產(chǎn)品系列、完善了整體解決方案,提升了競爭力,體現(xiàn)了公司“以客戶為導(dǎo)向”的經(jīng)營理念。

對此,宋清輝告訴時(shí)代周報(bào)記者:“有一些公司在自身研發(fā)能力等不足或缺失的情況下,卻要滿足現(xiàn)有客戶對產(chǎn)品的需求,在這種情況之下,有部分產(chǎn)品需要外購后直接銷售。”送認(rèn)為,若富邦科技外購產(chǎn)品銷售收入占營業(yè)收入的比重呈總體上升趨勢,對投資者來講,存在一定的風(fēng)險(xiǎn)。

根據(jù)公司的銷售數(shù)據(jù),在營業(yè)收入總體構(gòu)成中,2009年至2011年公司外購產(chǎn)品的銷售收入分別為4637萬元、2541萬元、3482萬元,2011年該部分收入占比由2010年的11.96%上升至13.12%。與招股書中外購產(chǎn)品銷售收入占營業(yè)收入的比重呈總體下降趨勢的描述相悖。

查閱招股書可知,富邦科技外購產(chǎn)品主要為自花王(上海)購入的用于硝銨的造粒改良劑和防結(jié)劑,以及用于硝基復(fù)合肥、煙草復(fù)合肥等化肥的防結(jié)劑。

據(jù)招股書顯示:2009年至2011年,富邦科技的外購產(chǎn)品銷售中,從花王上海外購的產(chǎn)品銷售收入分別為4592.11萬元、2511.66萬元和3353.64萬元,占營業(yè)收入的比例分別為26.75%、11.82%和12.64%。

值得注意的是,公司董事長林柏豪曾于1992年4月至2004年12月任花王(新加坡)私人有限公司銷售經(jīng)理,而花王上海和花王新加坡私人有限公司都屬于日本花王株式會(huì)社。

富邦科技在招股書中稱,林柏豪除曾任職于花王(新加坡)私人有限公司外,與花王之間不存在關(guān)聯(lián)關(guān)系。有市場人士認(rèn)為,富邦科技在招股書中的這一說法或涉嫌隱瞞披露關(guān)聯(lián)交易。(時(shí)代周報(bào))

龍大肉食IPO存三大硬傷:食品安全問題屢次被曝光

在“停工”一個(gè)月左右之后,證監(jiān)會(huì)IPO的預(yù)披露于近日再度重啟,其中,山東龍大肉食品股份有限公司就在8月23日公布了補(bǔ)充之后的招股說明書。盡管補(bǔ)充之后的業(yè)績保持了上升勢頭,但三大硬傷卻依然存在。

招股說明書顯示,龍大肉食主要從事生豬養(yǎng)殖,生豬屠宰,冷鮮肉、冷凍肉、熟食制品的生產(chǎn)加工及銷售。不過,這家自稱為“中國名牌產(chǎn)品”的企業(yè),利潤卻大幅依靠政府的補(bǔ)貼。資料顯示,2009年度、2010年度、2011年度及2012年1~6月,公司享受的企業(yè)所得稅優(yōu)惠金額占當(dāng)年度利潤總額的比例分別為22.41%、20.92%、20.13%、20.80%。

除此之外,龍大肉食的主營業(yè)務(wù)也主要依賴山東市場。公司2009年、2010年、2011年及2012年1~6月在山東地區(qū)的主營業(yè)務(wù)收入占比分別為72.68%、77.96%、84.98%、85.01%。“公司在山東的主營收入呈逐年上升態(tài)勢,目前已達(dá)到了八成以上,這說明公司的市場開拓能力有限。”國泰君安分析師表示,龍大肉食在山東的發(fā)展空間已趨于飽和,如果不能開拓新的市場,那么公司的業(yè)績在上市后將很難得到提升。

食品安全問題是食品加工企業(yè)能否“過關(guān)”的重要指標(biāo),而龍大肉食的安全問題,卻主要依靠于全資子公司的自檢自查。招股說明書顯示,公司的全資子公司“杰科檢測”主要負(fù)責(zé)對“飼料、養(yǎng)殖、屠宰、肉制品加工各環(huán)節(jié)進(jìn)行層層檢測,確保終端產(chǎn)品的食品安全和質(zhì)量”,是公司安全防范的“把關(guān)人”。龍大肉食自稱“杰科檢測是國家級(jí)食品檢測機(jī)構(gòu),能夠?qū)λ幬餁埩簟⒖股亍⑽⑸锏?00多項(xiàng)指標(biāo)進(jìn)行檢測,公司設(shè)立至今未發(fā)生食品安全事故”。但是,記者搜索發(fā)現(xiàn),龍大肉食以及關(guān)聯(lián)企業(yè),曾先后三次因食品安全問題被曝光。

2011年6月28日,山東當(dāng)?shù)孛襟w報(bào)道稱,煙臺(tái)網(wǎng)友“八月一日”在當(dāng)?shù)卣搲l(fā)帖曝光了自己在煙臺(tái)振華量販超市購買到有囊腫問題的龍大豬肉。2011年10月,齊魯網(wǎng)曝光龍大食品銷售假嫩牛肉事件,專家指出所謂的牛肉實(shí)際上是含有大量的淀粉。今年1月,山東省質(zhì)監(jiān)局公布2011年第四季度生產(chǎn)加工環(huán)節(jié)食品產(chǎn)品省監(jiān)督檢驗(yàn)結(jié)果,公司控股股東旗下的龍?jiān)从褪称酚邢薰荆渖a(chǎn)的“龍大”牌食用油不合格。(重慶商報(bào))

飛天誠信三大風(fēng)險(xiǎn)暗藏投資地雷

自2012年首次披露招股說明書起就遭受廣泛質(zhì)疑的飛天誠信科技股份有限公司(以下簡稱“飛天誠信”),終于近日“闖關(guān)”成功,首發(fā)申請過會(huì)獲得通過,距離上市又更進(jìn)一步。據(jù)其招股書顯示,公司擬登陸創(chuàng)業(yè)板,發(fā)行不超過2500萬股,募集資金61849萬元用于USBKey安全產(chǎn)品的技術(shù)升級(jí)、新產(chǎn)品研發(fā)及產(chǎn)業(yè)化項(xiàng)目等七大項(xiàng)目。

然而,業(yè)界對于這家公司的質(zhì)疑并未跟隨其過會(huì)而偃旗息鼓。飛天誠信除了過度依賴銀行等大客戶、關(guān)鍵客戶數(shù)據(jù)“打架”等諸多問題外,《金融投資報(bào)》記者發(fā)現(xiàn),其還存在選擇性披露及過度依賴稅收優(yōu)惠政策、存貨激增的問題,業(yè)績高增長的背后是風(fēng)險(xiǎn)高企。

境外經(jīng)營占比和相關(guān)披露同步大“縮水”

據(jù)飛天誠信新版招股說明書顯示,2013年、2012年、2011年海外營業(yè)收入為3315.09萬元、2638.31萬元、2657.08萬元。可以看出,公司海外業(yè)務(wù)波動(dòng)明顯,且報(bào)告期內(nèi),公司海外業(yè)務(wù)占營業(yè)收入的比例為3.92%、4.36%、7.82%,很顯然,海外業(yè)務(wù)占營收的比例在逐步減少。雖然公司在招股書里表示,比例逐步減小對公司整體業(yè)績影響較小,但是公司并未披露具體的原因。

不管是新版還是舊版的招股說明書,公司都將境外經(jīng)營業(yè)務(wù)作為單獨(dú)一項(xiàng)列出進(jìn)行說明。記者翻閱飛天誠信2012年披露的舊版招股說明書發(fā)現(xiàn),新舊版本之間對于境外經(jīng)營情況說明的篇幅可謂天壤之別。在舊版招股書里,花了4頁多的筆墨來詳細(xì)披露了公司境外經(jīng)營的情況,包括“公司產(chǎn)品已在50多個(gè)國家及地區(qū)實(shí)現(xiàn)銷售,客戶遍布?xì)W洲、東南亞、南美洲及北美洲。”等詳細(xì)區(qū)域情況,以及出口業(yè)務(wù)的具體構(gòu)成及毛利率情況、前五名國外用戶的銷售情況、經(jīng)銷商情況,乃至還披露了公司國內(nèi)、海外業(yè)務(wù)拓展的對比。此外,還言之鑿鑿,“未來,公司將加大海外市場開拓力度,將重點(diǎn)拓展歐洲、東南亞、南美洲及北美洲等區(qū)域市場……公司還計(jì)劃建立海外客戶服務(wù)中心,以更好地響應(yīng)市場、服務(wù)客戶”,對于拓展海外市場可謂雄心勃勃。

而反觀新版招股書,僅是將近三年海外營收及占比進(jìn)行羅列,整個(gè)部分不到1頁的篇幅,而海外經(jīng)營的國家和地區(qū)、拓展國際市場的雄心則只字未提。

對于在舊版招股書中提到的計(jì)劃,公司經(jīng)過一年多的發(fā)展究竟建設(shè)情況如何?海外業(yè)務(wù)具體構(gòu)成和經(jīng)營情況又是怎樣?公司是否是因?yàn)楹M鈽I(yè)務(wù)拓展不順利或境外業(yè)務(wù)收縮才隱去不披露詳情?未來是否還會(huì)積極拓展,在境外業(yè)務(wù)上尋求突破?在國內(nèi)競爭激烈和市場飽和的情況下,是否會(huì)加大對境外經(jīng)營的投入?一連串的問題都在飛天誠信的新版招股書里找不到答案,而記者致電該公司也未獲回復(fù)。

業(yè)內(nèi)人士分析認(rèn)為,這種披露“縮水”的情況不排除公司故意為之,突出優(yōu)勢而盡量隱去短板,存在選擇性披露的嫌疑。

風(fēng)險(xiǎn)高企公司發(fā)展步步驚心

粗略一看飛天誠信招股說明書,各項(xiàng)財(cái)務(wù)數(shù)據(jù)甚是漂亮。然仔細(xì)看來,高增長的背后是風(fēng)險(xiǎn)高企,公司風(fēng)險(xiǎn)問題不得不防。

在新版招股說明書第206頁顯示,2013年度公司經(jīng)營活動(dòng)現(xiàn)金流入是1,033,643,056.07元,2012年度是719,729,409.30元,而經(jīng)營活動(dòng)現(xiàn)金流出對應(yīng)的是874,114,187.56元和583,959,503.22元,可以算出,2013年經(jīng)營活動(dòng)現(xiàn)金流入同比的增長幅度為43.62%,而經(jīng)營活動(dòng)現(xiàn)金流出同比增幅為49.69%。很明顯,公司經(jīng)營活動(dòng)現(xiàn)金流出增速是高于流入的,公司的效益情況處于下降態(tài)勢。此可謂一大風(fēng)險(xiǎn)。

其次,在新進(jìn)流量表里可以清楚看到,2013年收到的稅費(fèi)返還是3925萬元,占經(jīng)營活動(dòng)現(xiàn)金流入10336萬元的占比為37.97%,接近四成。同時(shí),在風(fēng)險(xiǎn)提示中飛天誠信也主動(dòng)坦誠,提及稅收政策變化的風(fēng)險(xiǎn),指出享受增值稅退稅、高新企業(yè)所得稅優(yōu)惠等各種稅收優(yōu)惠政策。2012年度享受退稅4,380,660.42元,2013年度享受退稅39,253,376.77元,分別占當(dāng)年利潤總額的3.58%和16.92%。報(bào)告期內(nèi),公司享受的所得稅優(yōu)惠2011年為6,756,909.66元,2012年為12,360,110.92元,2013年為21,944,822.55元,分別占當(dāng)年利潤總額的9.67%、10.10%和9.46%。就此兩項(xiàng)稅收優(yōu)惠來看,2013年、2012年稅費(fèi)返還就占到當(dāng)期利潤總額的26.38%和13.68%,可以看出,稅費(fèi)返還對凈利潤的貢獻(xiàn)是在呈逐年遞增的態(tài)勢。但招股說明書里提到,第二項(xiàng)的高新技術(shù)企業(yè)所得稅優(yōu)惠僅有3年,第三項(xiàng)的重點(diǎn)軟件企業(yè)優(yōu)惠期也僅有2年。在這短短的2、3年時(shí)間之后,企業(yè)的凈利潤來源即將減少稅收優(yōu)惠一大項(xiàng),業(yè)績變臉也就成為大概率事件了。

此外,分析人士指出,U盾的生產(chǎn)存在一定的普及率,雖然目前各大銀行的網(wǎng)銀市場并未飽和,但由于一只U盾的使用壽命長達(dá)5年,銀行一般平均3年進(jìn)行一次招標(biāo),存量U盾的更新速度慢;加之移動(dòng)互聯(lián)網(wǎng)帶來的電子驗(yàn)證技術(shù)的沖擊,U盾認(rèn)證產(chǎn)業(yè)的快速增長態(tài)勢可以維持多久值得考量。

而主營U盾產(chǎn)品的飛天誠信,報(bào)告期內(nèi),公司各期末存貨余額分別為14,181.26萬元、10,054.39萬元和20,510.77萬元,占總資產(chǎn)的比例分別為51.92%、27.85%和32.14%。如此體量巨大的存貨,一旦出現(xiàn)毛利率急劇下降、招投標(biāo)失利或存貨跌價(jià)等情況,對公司業(yè)績的影響甚大。(金融投資報(bào))

土豪依頓電子手握10億現(xiàn)金匆忙IPO原因成疑

在沖擊IPO陣營當(dāng)中,依頓電子顯得比較另類。這不僅是昔日的“污點(diǎn)”被否后,該公司還接二連三的誓把上市歸,而且IPO招股書經(jīng)過鳥槍換炮的更新,依頓電子已成為名副其實(shí)的土豪。截止2013年12月31日,該公司手握超10億元貨幣現(xiàn)金。其短期借款一欄中已無任何數(shù)字,資金充足、無借款壓力,為何依頓電子如此急匆匆的上市?

2011年2月25日,證監(jiān)會(huì)的一則工作會(huì)議補(bǔ)充公告斷送了依頓電子上市夢。證監(jiān)會(huì)發(fā)布會(huì)議補(bǔ)充公告,宣布“鑒于廣東依頓電子科技股份有限公司尚有相關(guān)事項(xiàng)需要進(jìn)一步落實(shí)”,決定取消發(fā)審委會(huì)議對依頓電子發(fā)行申請文件的審核。

對于取消依頓電子IPO審核的原因,證監(jiān)會(huì)雖并未給予詳細(xì)說明,但業(yè)內(nèi)普遍分析認(rèn)為,依頓電子首次IPO折戟的原因,可能與其在2008年所受到的處罰有關(guān)。該公司因其多次、連續(xù)偷逃稅款,且數(shù)額巨大、手段惡劣等,被海關(guān)予以處罰。

在“污點(diǎn)”陰影下,2012年8月公司雖向證監(jiān)會(huì)提交招股說明書補(bǔ)充預(yù)披露材料,但依頓電子一直陷入沉寂。

期間,依頓電子還由于對員工學(xué)歷的模糊表述,比如中專和大專學(xué)歷員工占比列入同一概念,導(dǎo)致媒體質(zhì)疑公司是偽高新技術(shù)企業(yè)。因?yàn)榘凑崭咝录夹g(shù)企業(yè)的認(rèn)定條件,一家公司被認(rèn)定為高新技術(shù)企業(yè),必須滿足:具有大專以上學(xué)歷的科技人員占企業(yè)職工總數(shù)的30%以上,其中從事高新技術(shù)產(chǎn)品研究開發(fā)的科技人員應(yīng)占企業(yè)職工總數(shù)的10%以上。但公司的招股書是如此敘述的,中專及以上為41.96%,而大學(xué)本科及以上僅有3.16%。

披著高新技術(shù)企業(yè),讓公司嘗到足夠甜頭。近年來,受益于15%的稅收優(yōu)惠,讓公司的每年的凈利潤提升超10個(gè)百分點(diǎn)。

有意思的是,于本周呈遞的招股書,仍然對媒體質(zhì)疑置若罔聞,其員工學(xué)歷一欄,仍然是延續(xù)舊報(bào)表模糊表述。也即是中專和大專學(xué)歷人數(shù)占比總員工人數(shù)混合在一起。

拋開質(zhì)疑,新遞交的招股書,著實(shí)令投資者眼前一亮,特別是公司財(cái)務(wù)報(bào)表。根據(jù)招股書披露,截止2013年12月31日,公司貨幣資金高達(dá)10.75億元,而公司總資產(chǎn)也不過30.9億元,這意味著公司將手握10.75億元的現(xiàn)金,足以應(yīng)付公司運(yùn)轉(zhuǎn)以及業(yè)務(wù)拓展。與此同時(shí),公司2013年短期借款為“—”代替,這表明短期借款為0,長期借款一項(xiàng)中,連續(xù)三年為“—”代替,這說明公司幾乎沒有任何還款壓力。而觀察公司資產(chǎn)負(fù)債率,連續(xù)三年呈現(xiàn)下降趨勢,目前已降至28%左右。

由此看來,依頓電子已鳥槍換炮,強(qiáng)大現(xiàn)金流已顯示公司并不缺錢,為何公司仍執(zhí)意上市?本次公開發(fā)行股票總量不超過12,000 萬股,其中,公司發(fā)行新股不超過12,000 萬股,公司股東公開發(fā)售股份不超過6,000 萬股。公司募集資金項(xiàng)目用于年產(chǎn)110 萬平方米多層印刷線路板項(xiàng)目和年產(chǎn)45 萬平方米HDI 印刷線路板項(xiàng)目,共計(jì)13億元。公司表示,本次募集資金將有效解決企業(yè)面臨的資金缺口,以提高企業(yè)生產(chǎn)能力以及核心競爭力。照此理解,公司的潛臺(tái)詞,還是面臨缺錢!

一邊是公司充足的現(xiàn)金流量,一邊是公司爭著上市要錢。有分析指出,實(shí)際上并沒有融資的需要,但上市后,最大的受益者就是大股東,股東通過套現(xiàn)以此獲得資本的高回報(bào)。目前公司只是在列預(yù)披露階段,能否成功登陸A股,尚需等待發(fā)審委的意見!(大公網(wǎng))

雪浪環(huán)境現(xiàn)金流變動(dòng)詭異離譜的財(cái)務(wù)數(shù)據(jù)隱藏了什么

這是一份讓人難以理解的財(cái)務(wù)數(shù)據(jù)。

一方面,公司的主營業(yè)務(wù)收入和凈利潤連年增長,給人以增長良好的觀感;另一方面,公司又深陷現(xiàn)金流異常下降、庫存連年增長、應(yīng)收賬款飛速增加的經(jīng)營僵局。

無錫雪浪環(huán)境科技股份有限公司(下稱:雪浪環(huán)境)的招股說明書于日前披露,目前已引來業(yè)界的一片質(zhì)疑聲。本刊記者在采訪中了解到,雪浪環(huán)境招股書給出的各項(xiàng)財(cái)務(wù)指標(biāo)之間自相矛盾,甚至連財(cái)務(wù)專業(yè)人士也大呼“離譜”和“無法理解”。雪浪環(huán)境表面呈現(xiàn)出的“高增長”背后究竟隱藏了什么?投資者僅能結(jié)合財(cái)務(wù)數(shù)據(jù)的異常略窺端倪,而真實(shí)的情形則更是考驗(yàn)發(fā)審委的專業(yè)判斷能力。

光鮮的一面

雪浪環(huán)境主要為垃圾發(fā)電企業(yè)和鋼鐵企業(yè)提供煙氣凈化與灰渣處理系統(tǒng)設(shè)備。如果僅僅觀察公司的營業(yè)收入和凈利潤,公司幾乎可以成為一個(gè)環(huán)保行業(yè)高增長的典范。

招股書顯示,雪浪環(huán)境2009—2011年的營業(yè)收入分別為2.25億元、2.91億元和3.67億元;同期凈利潤分別為2006萬元、3301萬元和5082萬元。

上述財(cái)務(wù)數(shù)據(jù)描述了雪浪環(huán)境主營業(yè)務(wù)規(guī)模的擴(kuò)張,以及公司利潤的增長速度都相當(dāng)快,兩年間凈利潤增長超過了150%。

深圳某私募基金的投資總監(jiān)趙先生表示,如果單看這兩個(gè)指標(biāo)(營業(yè)收入和凈利潤),雪浪環(huán)境是很有吸引力的投資標(biāo)的,因?yàn)閮衾麧櫾鏊倜黠@快于營業(yè)收入增速,理論上而言,這樣的公司具備持續(xù)增長的基礎(chǔ)。不過,投資者需要注意的是,凈利潤是比較容易進(jìn)行會(huì)計(jì)調(diào)節(jié)的項(xiàng)目,要證實(shí)公司的盈利質(zhì)量,必須結(jié)合諸如現(xiàn)金流、應(yīng)收賬款、存貨等方面進(jìn)行判斷。

詭異的現(xiàn)金流

魔鬼隱藏在細(xì)節(jié)之中。

在其它的財(cái)務(wù)數(shù)據(jù)上,可以看到一個(gè)與“高增長”的光鮮形象截然相反的雪浪環(huán)境。問題首先就在于現(xiàn)金流的詭異變動(dòng)。

數(shù)據(jù)顯示,2009—2011年,雪浪環(huán)境經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額分別為5853.31萬元、?1398.44萬元和1095.22萬元。

這種現(xiàn)金流的大幅波動(dòng)與公司營業(yè)收入及凈利潤的穩(wěn)定快速增長形成了鮮明的對比。有會(huì)計(jì)專業(yè)人士告訴記者,一般情況下經(jīng)營良好的公司,經(jīng)營性現(xiàn)金流會(huì)和凈利潤呈現(xiàn)較為明顯的正相關(guān),亦即凈利潤穩(wěn)定快速增長,經(jīng)營性現(xiàn)金流也是穩(wěn)定增長。

但雪浪環(huán)境的情形卻恰好與這一常態(tài)相反,在利潤增長的同時(shí),經(jīng)營性現(xiàn)金流反而下降。

雪浪環(huán)境方面對現(xiàn)金流的詭異變動(dòng)作出的解釋則是含糊其辭,并將現(xiàn)金流的大幅波動(dòng)歸結(jié)到“預(yù)收款和收款季節(jié)性以及收入的確認(rèn)與貨款的回籠存在時(shí)間性差異等因素的綜合影響”。

以上牽強(qiáng)的解釋被業(yè)內(nèi)人士認(rèn)為是刻意隱藏現(xiàn)金流異常背后的真實(shí)因素。

存貨與應(yīng)收款:更接近于真實(shí)

那么,導(dǎo)致雪浪環(huán)境賬面顯示的凈利潤不斷增加,但經(jīng)營性現(xiàn)金流卻大幅下降,甚至經(jīng)營性現(xiàn)金流一度為負(fù)數(shù)的原因何在?

有接近雪浪環(huán)境的人士告訴記者,公司的盈利質(zhì)量并不樂觀,但真實(shí)的情形也非短短數(shù)語可以清晰描述,如果要作進(jìn)一步的觀察,則“存貨”與“應(yīng)收款”兩個(gè)項(xiàng)目更接近于公司經(jīng)營的真實(shí)。

首先看存貨。雪浪環(huán)境2009—2011年每個(gè)報(bào)告期末的存貨金額分別為為3961.00萬元、6538.99萬元和9679.32萬元。從增長的速度看,2011年末的存貨金額較2009年末增長了約144%,這與公司凈利潤的增長速度較為接近,似乎并沒有大的問題。

但是,如果考量存貨金額的絕對增量,則2011年末的存貨較2009年末增加了5718萬元,遠(yuǎn)大于利潤的增加額。這表明為了實(shí)現(xiàn)利潤增長,雪浪環(huán)境不得不增加了在存貨上的資金投入。

再看應(yīng)收賬款。2009—2011年末雪浪環(huán)境的應(yīng)收賬款凈額分別為6552.63萬元、7095.40萬元和10106.94 萬元。從增速的角度看,應(yīng)收賬款的增速低于凈利潤的增速,似乎也沒有大的問題。但如果從應(yīng)收賬款的絕對增量來觀察,2011年末的應(yīng)收賬款較2009年末增加了3554萬元。

在“存貨”和“應(yīng)收賬款”兩個(gè)項(xiàng)目上,雪浪環(huán)境一方面因?yàn)榇尕浀脑黾邮沟矛F(xiàn)金流出增加,另一方面因?yàn)閼?yīng)收賬款的增加又使得現(xiàn)金的流入減少。

此種情形下,雪浪環(huán)境的經(jīng)營性現(xiàn)金流歷年波動(dòng)頗為“詭異”就不難理解了——雪浪環(huán)境缺乏現(xiàn)金流支撐的凈利潤數(shù)據(jù)看上去頗為虛幻,并隱藏了公司依靠大規(guī)模增加存貨和應(yīng)收賬款來實(shí)現(xiàn)賬面凈利潤增長的事實(shí)。

有投行人士表示,此種操作方式更深層次的目的應(yīng)該是通過描繪出“高增長”的圖景,以期符合創(chuàng)業(yè)板公司對業(yè)績增長的要求,最終實(shí)現(xiàn)過會(huì)上市。但刻意營造的業(yè)績數(shù)據(jù)并不代表公司真正的盈利質(zhì)量,如何辨識(shí)擬上市公司的這些財(cái)務(wù)調(diào)控“伎倆”,對投資者和發(fā)審委來說都是一種考驗(yàn)。(股市動(dòng)態(tài)分析)

北特科技身陷財(cái)務(wù)疑云 分紅數(shù)據(jù)涉嫌利潤操縱

IPO重啟的腳步正越來越近,多家已過會(huì)企業(yè)蓄勢待發(fā)。其中早在兩年多前即過會(huì)的上海北特科技股份有限公司(下稱“北特科技”),雖然成功挺過去年證監(jiān)會(huì)的財(cái)務(wù)核查風(fēng)暴,但其多項(xiàng)財(cái)務(wù)指標(biāo)仍難讓投資者放心,個(gè)別數(shù)據(jù)甚至存在前后“打架”的現(xiàn)象。

成立于2002年的北特科技,是一家整車配套零部件的供應(yīng)商。公司IPO于2012年4月25日獲證監(jiān)會(huì)審核通過,擬在中小板上市;今年4月下旬,公司變更了上市地點(diǎn),從中小板轉(zhuǎn)到主板排隊(duì),目前正在等待發(fā)行批文。

北特科技在其招股書中稱,“發(fā)行人是國家重點(diǎn)扶持的高新技術(shù)企業(yè)”,擁有包括1項(xiàng)發(fā)明專利和13項(xiàng)實(shí)用新型專利,另有1項(xiàng)發(fā)明專利正在申請中;主營產(chǎn)品市場需求旺盛,產(chǎn)品供不應(yīng)求。不過與此相悖的是,2009年至2011年,其主營業(yè)務(wù)毛利率分別為31.49%、28.05%和24.03%,兩年內(nèi)下滑7.46個(gè)百分點(diǎn)。

公司就毛利率大幅下滑的解釋是,主要由于鋼材價(jià)格波動(dòng)引致,同時(shí)人工成本、輔料價(jià)格等的上漲也有一定影響。但該說法遭到業(yè)內(nèi)的普遍質(zhì)疑。一位資深注冊會(huì)計(jì)師告訴記者,既然公司被認(rèn)定為高新技術(shù)企業(yè),有多項(xiàng)專利作為產(chǎn)品競爭力的“護(hù)城河”,毛利率理應(yīng)有所提高或者比較穩(wěn)定,斷不至于每年都以10%以上的速度下滑。

有數(shù)據(jù)顯示,2009-2011年,行業(yè)可比公司平均毛利率下降約為1.6個(gè)百分點(diǎn),僅為北特科技降幅的五分之一左右。

此外,受高存貨和高應(yīng)收賬款的拖累,2011年北特科技的經(jīng)營性現(xiàn)金流凈額由2010年的4259萬元降至-960萬元,所持貨幣現(xiàn)金也由5133萬元驟降至1295萬元。

現(xiàn)金流的捉襟見肘,使得北特科技只能依賴舉債維持經(jīng)營。公開消息顯示,2010年,北特科技聯(lián)合另外兩家企業(yè),成功發(fā)行了集合票據(jù),公司藉此募得3000萬元。

債臺(tái)高企、擴(kuò)張急切

一邊運(yùn)營資金極度緊張,一邊卻不顧償債能力下降,大舉擴(kuò)張。

2009年7月,北特科技成立子公司長春北特,長春北特生產(chǎn)轉(zhuǎn)向器零部件半成品和減震器活塞桿半成品,對應(yīng)客戶為一汽光洋等東北地區(qū)客戶。一年以后,公司又在天津設(shè)廠,子公司天津北特主要為北京萬都、北京天納克、北京京西重工等京津地區(qū)客戶。然而,兩家子公司的業(yè)績表現(xiàn)卻不盡人意:2011年,長春北特虧損72.50萬元,天津北特則虧損126.15萬元。

盡管如此,北特科技并不打算放慢其擴(kuò)張步伐。據(jù)了解,北特科技本次IPO擬發(fā)行2667萬股,募集資金2.4億元(扣除發(fā)行費(fèi)用后)用于汽車用高精度轉(zhuǎn)向器齒條及減震器活塞桿產(chǎn)業(yè)化項(xiàng)目(上海)、汽車用高精度減震器活塞桿產(chǎn)業(yè)化項(xiàng)目(天津)、汽車用轉(zhuǎn)向機(jī)零部件和減震器零部件產(chǎn)業(yè)化項(xiàng)目(長春)。這些項(xiàng)目達(dá)產(chǎn)后,公司將新增產(chǎn)能約80%。

除此以外,公司還計(jì)劃自籌資金投資汽車“超高強(qiáng)度板熱成型項(xiàng)目”。預(yù)計(jì)資金需求量為8695萬元,其中設(shè)備投資為7695萬元,流動(dòng)資金1000萬元。

不過北特科技的償債能力不容樂觀。2009年-2011年,公司的資產(chǎn)負(fù)債率分別為66.21%、57.96%、57.53%。而在2011年,行業(yè)可比上市公司的平均負(fù)債率只有31.23%。

居高不下的資產(chǎn)負(fù)債率,不但令其面臨較高的財(cái)務(wù)風(fēng)險(xiǎn),還會(huì)導(dǎo)致融資成本的抬高。招股書顯示,2009年-2011年間,公司的財(cái)務(wù)費(fèi)用分別為119萬元、300萬元、772萬元,分別占當(dāng)期營收比例0.62%、1.08%、2.12%;其中,由于2011年間銀行借款的大幅增加、加上當(dāng)年借款利率較上一年高,僅利息支出一項(xiàng)便達(dá)773萬元。

另據(jù)《上海市嘉定區(qū)中小企業(yè)2010年度第一期集合票據(jù)說明書》(下稱“集合票據(jù)說明書”),評級(jí)機(jī)構(gòu)對北特科技的長期信用等級(jí)為BBB級(jí)。該級(jí)別的大體含義為:短期債務(wù)的支付能力和長期債務(wù)償還能力一般,未來盈利能力和償債能力會(huì)有較大波動(dòng)。

集合票據(jù)暗藏貓膩

值得一提的是,北特科技的招股說明書與上述集合票據(jù)募集說明書還存在數(shù)據(jù)上的“打架”。

集合票據(jù)募集說明書稱,2007-2010年6月公司未分配利潤分別為3537.26萬元、5676.16萬元、7837.25萬元、8330.77萬元;2007年-2009年三年凈利潤分別為6686.15萬元、2283.40萬元、1185.14萬元。而招股書在談及“最近三年實(shí)際股利分配情況”時(shí)稱,根據(jù)公司2009年5月股東會(huì)決議,將2006年度及以前年度形成的未分配利潤合計(jì)10450282.91元對股東進(jìn)行分紅。根據(jù)公司2010年6月23日臨時(shí)股東會(huì)決議,2009年度向股東分紅2000萬元,根據(jù)出資比例,實(shí)際控制人靳坤占95%分紅1900萬元,靳坤之子靳曉堂占5%分紅100萬元。

據(jù)此計(jì)算的話,截至2009年末,北特科技的未分配利潤應(yīng)為4861.3萬元(2008年的5676.16萬元未分配利潤,加上2009年的1185.14萬元凈利潤,再減去2009年度向股東分紅的2000萬元)。這個(gè)結(jié)果,與集合票據(jù)募集說明書中公布的7837.25萬元,相差近3000萬元。

“從會(huì)計(jì)學(xué)角度來看的話,企業(yè)財(cái)報(bào)中的各項(xiàng)指標(biāo)應(yīng)該呈現(xiàn)嚴(yán)格的平衡關(guān)系。”上述會(huì)計(jì)師向記者表示,如果財(cái)務(wù)數(shù)據(jù)前后出入較大,其中可能存在難以公開的“貓膩”,不排除公司高層通過調(diào)節(jié)利潤實(shí)現(xiàn)相應(yīng)目的。

遺憾的是,當(dāng)記者就本文涉及的問題詢問北特科技時(shí),無論是以郵件還是以電話方式,均未獲得對方的回應(yīng)。(現(xiàn)代快報(bào))

聯(lián)明機(jī)械再度沖刺IPO:嚴(yán)重依賴通用“舊病”加重

時(shí)隔三年,上海聯(lián)明機(jī)械股份有限公司(下稱“聯(lián)明機(jī)械”)自2011年IPO被否后,18日晚間,再次出現(xiàn)在證監(jiān)會(huì)28家預(yù)披露公司名單中。

此次,聯(lián)明機(jī)械選擇上交所上市,擬募集資金2.5億元投資三個(gè)項(xiàng)目,其中將投入1.23億元用于“汽車大型沖壓零部件生產(chǎn)基地(一期)及模具研發(fā)項(xiàng)目”;投入5300萬元用于“汽車沖壓及焊接零部件生產(chǎn)基地項(xiàng)目”;另外,補(bǔ)充流動(dòng)資金7400萬元。

聯(lián)明機(jī)械上次沖關(guān)IPO失敗,最主要的原因之一就是客戶高度集中、95%以上業(yè)務(wù)依賴大客戶上海通用,然而該傷未愈,傍上上海通用數(shù)十年如一日,上演著一榮俱榮的大戲。

受制于大客戶毛利率呈下滑趨勢

根據(jù)招股書,2011年-2013年,聯(lián)明機(jī)械對上海通用、通用北盛、通用東岳的合計(jì)銷售額占公司當(dāng)期營業(yè)收入的比例分別為91.56%、94.50%和96.45%。雖然近年來也開拓了上汽集團(tuán)、上汽商用車、上海大眾等新客戶,但新客戶的訂單較低。上海通用幾乎是其唯一客戶,對上海通用的依賴度逐年加深,也意味著在上次沖關(guān)IPO后,聯(lián)明機(jī)械客戶集中度風(fēng)險(xiǎn)沒有分散反而加劇。

2011年-2013年,上海通用為聯(lián)明機(jī)械貢獻(xiàn)的收入為2.98億元、3.37億元、3.9億元,占聯(lián)明機(jī)械總營收的91.56%、94.50%和96.45%。而新開拓的上汽通用、上汽商用車僅僅貢獻(xiàn)營收415.3萬元,占比僅為1.02%。

不僅客戶高度集中,聯(lián)明機(jī)械產(chǎn)品結(jié)構(gòu)也非常單一,從其營業(yè)收入構(gòu)成來看,車身零部件和模具是其兩大收入來源,其中又主要依賴車身零部件。

2011年-2013年,聯(lián)明機(jī)械車身零部件收入為3.12億元、3.19億元、3.91億元,占總營收的96.03%、95.04%、96.51%。模具收入僅維持在4%左右。而正是由于其向上海通用提供的主要產(chǎn)品是車身零部件也造成產(chǎn)品“兩條腿”嚴(yán)重失衡的局面。

中國網(wǎng)財(cái)經(jīng)記者發(fā)現(xiàn),盡管上海通用對聯(lián)明機(jī)械的銷售收入逐年上升,但是毛利率剔除其他因素卻隱現(xiàn)逐年下滑態(tài)勢。

2011年-2013年,聯(lián)明機(jī)械主營業(yè)務(wù)綜合毛利率分別為29.29%、25.43%和27.08%。其中,對利潤貢獻(xiàn)最大的車身零部件毛利率報(bào)告期內(nèi)有所下降,2012年,公司車身零部件毛利率為26.01%,較2011年下降3.1個(gè)百分點(diǎn),盡管2013年有所恢復(fù),但主要是機(jī)械代替人力節(jié)約了成本所致。

聯(lián)明機(jī)械坦稱,公司主營業(yè)務(wù)毛利率下降主要是因?yàn)檐嚿砹悴考a(chǎn)品整體價(jià)格有所下跌。

查看其價(jià)格下降原因,記者發(fā)現(xiàn)聯(lián)明機(jī)械與上海通用簽訂的合同中約定,在新車型推出后的4-6年,每年上海通用對相關(guān)零部件會(huì)有年降的要求。正是年降因素造成了車身零部件產(chǎn)品整體價(jià)格下跌。

所謂年降,即為聯(lián)明機(jī)械與上海通用第一年產(chǎn)品采購價(jià)格按照競標(biāo)價(jià)格執(zhí)行,自第二年其的4-6年內(nèi)產(chǎn)品價(jià)格較前一年下降3%-5%。

以上海通用銷量最高的凱越為例,2011年-2013年凱越的銷量分別是25.35萬輛、27.71萬輛和29.62萬輛,銷量逐年上升。但是聯(lián)明機(jī)械對凱越車身零部件銷售單價(jià)這三年來分別為398.88元、374.56元和359.34元。造成凱越這一款車型對聯(lián)明機(jī)械的銷售貢獻(xiàn)分別為1.03億元、1.02億元和1.04億元。

表面上看,凱越對其銷售平穩(wěn),事實(shí)上以量補(bǔ)價(jià)已非常明顯。

在這種模式下,聯(lián)明機(jī)械2013年通過節(jié)約成本推動(dòng)了毛利率上升,但和A股已經(jīng)上市的同為車身零部件供應(yīng)商龍生股份相比,其并不占優(yōu)勢,2012年龍生股份汽車零部件毛利率為31.63%,而2011年為35.08%。

研發(fā)投入低存替代性風(fēng)險(xiǎn)

聯(lián)明機(jī)械在上次IPO被否之前,就有分析人士稱,客戶集中度過高是企業(yè)硬傷,除非該公司產(chǎn)品很厲害很難替代,有較強(qiáng)的技術(shù)壁壘。

然而,現(xiàn)實(shí)是上海通用并非只有聯(lián)明機(jī)械這一家一級(jí)供應(yīng)商,其面臨的是超過10家競爭對手,此外,由于長期依賴上海通用,其研發(fā)投入也少的可憐。

2011年-2013年聯(lián)明機(jī)械的研發(fā)投入分別為415.80萬元、343.29萬元及455.77萬元,占營業(yè)收入比例僅為1.13%、0.96%及1.28%。

和可比已上市公司相比,聯(lián)明機(jī)械管理費(fèi)用比5家上市公司金馬股份、天汽模、世紀(jì)華通、龍生股份和雙林股份組成的行業(yè)平均值都低出2-5個(gè)百分點(diǎn),公司解釋稱是因公司研發(fā)費(fèi)用偏低而且報(bào)告期內(nèi)公司研發(fā)技術(shù)人員數(shù)量相對較少,研發(fā)人員職工薪酬總額較低。

業(yè)內(nèi)人士分析稱,聯(lián)明機(jī)械研發(fā)投入低,可能就是長期依賴通用拿訂單的結(jié)果,但是對于汽車零部件企業(yè)而言,要想發(fā)展必須具備自主研發(fā)能力和技術(shù)創(chuàng)新能力,否則再好的客戶也難以維系。(中國網(wǎng))

莎普愛思業(yè)績爆炸式高增長調(diào)查:一個(gè)很理想的故事

業(yè)績爆炸式增長,無疑是莎普愛思IPO濃墨重彩渲染的最大亮點(diǎn)。

但是這一切都是真實(shí)的嗎?

招股說明書顯示,莎普愛思2010年、2011年的凈利潤增速分別高達(dá)126%、58%,占營業(yè)收入6成以上的莎普愛思滴眼液,上市前三年的年均銷售收入復(fù)合增長率竟然高達(dá)129.41%,同期白內(nèi)障藥物市場規(guī)模年均復(fù)合增長率僅為38.58%的。神話一般的業(yè)績成長著實(shí)令人刮目。

然而,在業(yè)績高成長神話背后有多少水分?

業(yè)績增長“魔術(shù)”

經(jīng)歷了2009-2011年的高速增長后,2012年莎普愛思的高速成長勢頭并沒有減緩,其發(fā)布的補(bǔ)充預(yù)披露招股書申報(bào)稿顯示,2012年1-6月,公司實(shí)現(xiàn)的營業(yè)收入、凈利潤分別為269,747,064.01元、40,376,769.80元,半年時(shí)間實(shí)現(xiàn)的營業(yè)收入、凈利潤為2011年全年?duì)I業(yè)收入、凈利潤的66%、59%。

今年上半年,芐達(dá)賴氨酸滴眼液的產(chǎn)銷形勢變得更加喜人:2012年1-6月,滴眼液的產(chǎn)能利用率高達(dá)210%,滴眼液的生產(chǎn)、銷售分別達(dá)到736萬支、634萬支。半年時(shí)間的產(chǎn)銷量已經(jīng)達(dá)到上一年全年產(chǎn)銷量的95.96%、82.33%,產(chǎn)銷暢旺。針對核心產(chǎn)品銷售收入大幅增長,莎普愛思?xì)w功于產(chǎn)品的技術(shù)先創(chuàng)性優(yōu)勢、市場先發(fā)性優(yōu)勢及市場推廣力度等等。

與產(chǎn)品銷售爆炸式增長形成鮮明反差的是,公司營業(yè)收入的暴增并沒有與之匹配的經(jīng)營活動(dòng)現(xiàn)金流相應(yīng)流入。報(bào)告期內(nèi),莎普愛思銷售現(xiàn)金比率(經(jīng)營活動(dòng)現(xiàn)金凈流量/營業(yè)收入)偏低且呈逐年下降。2010年,莎普愛思現(xiàn)金比率從2009年的9.32%降至7.78%,2011年該比率升至14.9%,但今年上半年,這一比率降至5.96%。

對此,深圳某大型公司財(cái)務(wù)總監(jiān)十分不解:“莎普愛思產(chǎn)銷存在悖論,產(chǎn)能利用率達(dá)到210%,意味著公司產(chǎn)品高度供不應(yīng)求,市場銷售相當(dāng)緊俏。這樣就不該有那么多產(chǎn)品賒銷。”

白內(nèi)障藥物市場現(xiàn)狀似乎也無法支撐莎普愛思的高成長。

長春一家綜合醫(yī)院負(fù)責(zé)人告訴記者:“白內(nèi)障滴眼液是小藥種,白內(nèi)障患者人群穩(wěn)定且用藥治療比例不高,根本不存在銷量爆炸式增長的可能。白內(nèi)障滴眼液不像感冒藥或抗炎癥滴眼藥,會(huì)因流感、紅眼病爆發(fā)導(dǎo)致銷量大增。”

據(jù)上述醫(yī)院負(fù)責(zé)人介紹,眼藥水不走臨床,產(chǎn)品銷量很難快速提升。因?yàn)榕R床治療時(shí),為了病人療效和用藥質(zhì)量、安全保證,一瓶眼藥水打開后,使用最長時(shí)間不超過一周,屆時(shí)即使沒用完,但出于環(huán)境、空氣污染考慮,也會(huì)更換一支新的。但每個(gè)家庭對眼藥水使用的時(shí)間則大大延長,有的甚至要一兩個(gè)月滴完后才買新的滴眼液,但療效已經(jīng)大打折扣了。

需要說明的是,莎普愛思招股書申報(bào)稿顯示,早在2010年度,莎普愛思滴眼液產(chǎn)品在國內(nèi)芐達(dá)賴氨酸滴眼液產(chǎn)品市場占有率已達(dá)92.14%;市場份額名列全國第一,在國內(nèi)白內(nèi)障滴眼液市場中,該產(chǎn)品市場占有率達(dá)到30.33%。莎普愛思在芐達(dá)賴氨酸產(chǎn)品市場上絕對是一統(tǒng)江湖的龍頭老大。即便這樣,公司滴眼液銷量依然獲得超越行業(yè)現(xiàn)狀的高增長,不得不說是個(gè)奇跡。

2012年上半年,莎普愛思滴眼液產(chǎn)品實(shí)現(xiàn)銷量634萬支,若以2011年全年銷量的一半作為莎普愛思2011年中期銷量,則莎普愛思滴眼液2012年上半年銷量同比增速高達(dá)65%。

莎普愛思競爭對手長春普華制藥的廣東大區(qū)胡經(jīng)理告訴記者,“莎普愛思廣告投放比較猛,產(chǎn)品銷量有所增長可以理解,但是銷量到底會(huì)不會(huì)增加那么多就不好說了。”

或許一位疑似內(nèi)部人士的公開網(wǎng)絡(luò)舉報(bào)能為揭開謎團(tuán)。

今年年初,有人化名“莎普愛思討薪”舉報(bào),“莎普愛思滴眼液”銷售增長已成強(qiáng)弩之末。舉報(bào)稱,“去年(2011年)的銷售業(yè)績看上去很好,增長超過一倍,但有四成的庫存全通過年終返點(diǎn)及各種回扣手段壓在商業(yè)單位及藥店內(nèi),如廣東全年任務(wù)250萬支,在年底就壓貨130萬支,達(dá)到一半以上;江蘇全年銷售40萬支,年底壓貨16萬支;浙江全年銷售90萬支,終端壓貨35萬支。預(yù)計(jì)今年前兩季度全國大部分市場只能消化庫存,這將給今年的業(yè)績帶來嚴(yán)重影響。眼藥水的效果也不如廣告宣傳得那么有效,重復(fù)購買率低,如廣東全國銷量第一,但其真實(shí)銷量下滑”。

在重點(diǎn)市場已被邊緣化

為了揭開莎普愛思滴眼液銷量暴增謎團(tuán),本報(bào)記者對廣州、深圳兩地連鎖零售藥店進(jìn)行了實(shí)地考察,但卻看到了與招股說明書中極力描繪的產(chǎn)銷兩旺的局面截然不同的景象。

10月11日晚,記者以顧客身份來到了位于廣州五羊一帶的廣州大參林連鎖藥店181分店。在店內(nèi)5ml莎普愛思滴眼液與遠(yuǎn)大制藥等白內(nèi)障眼藥水并排擺放在一起,零售價(jià)43.5元/支,在同規(guī)格產(chǎn)品中零售價(jià)最高。而銷售人員卻向記者力推其他品牌的白內(nèi)障滴眼液。

銷售人員告訴記者,“遠(yuǎn)大制藥的白內(nèi)障滴眼液一天能賣出二三十支,莎普愛思因?yàn)閮r(jià)格貴,也就賣出五六支。”

需要說明的是,廣東大參林連鎖藥店有限公司在2009年、2010年連續(xù)兩年為莎普愛思的第四大客戶。

10月15日,記者又實(shí)地走訪了深圳一致藥業(yè)、海王星辰兩家醫(yī)藥連鎖店。

在深圳景田路一致藥店,記者在店內(nèi)貨架上無法找到莎普愛思滴眼液,在明顯位置擺放的是遠(yuǎn)大制藥白內(nèi)停賴氨酸滴眼液,每盒8ml:40mg,售價(jià)39.8元。在記者的詢問下,銷售人員才從一個(gè)不顯眼的角落里找出一支5ml莎普愛思滴眼液。一致藥業(yè)連鎖店為廣東恒興的零售渠道,而廣東恒興同樣是莎普愛思的大客戶,2012年上半年在前五大客戶名單中名列第二。

記者在海王星辰的深圳連鎖藥店遇到了同樣情形。在海王星辰景田東路、蓮花路兩個(gè)藥店內(nèi),藥店主推產(chǎn)品為莎普愛思競爭對手長春普華制藥生產(chǎn)的白內(nèi)障滴眼液,顧客在貨架上找不到莎普愛思滴眼液,只有主動(dòng)向銷售人員詢問,店方才向顧客提供。

廣東為莎普愛思滴眼液第一大市場,今年上半年銷售額占公司滴眼液銷售總額19%,在2009年,廣東市場滴眼液銷售占莎普愛思銷售收入比例高達(dá)97%。就連自己重要大客戶的銷售渠道都不把莎普愛思滴眼液作為重點(diǎn)推銷品種,這一切讓莎普愛思滴眼液IPO上市前的銷量暴增顯得更加詭異。

天士力集團(tuán)的北京大區(qū)負(fù)責(zé)人獲悉莎普愛思滴眼液產(chǎn)銷爆炸式增長后向記者表示:“白內(nèi)障滴眼液屬于治療性藥物,如果不通過醫(yī)院臨床,單純走OTC通道很難做大。”

莎普愛思本次IPO中,刻意要把自己包裝成了抗白內(nèi)障藥物領(lǐng)域的龍頭。這或者是今天我們所看到莎普愛思一切問題的根源。

也許啟動(dòng)IPO之前的莎普愛思更接近真實(shí)。三年前的莎普愛思,只能算一家主營大輸液產(chǎn)品的公司,目前占其主營業(yè)務(wù)收入60.78%的滴眼液產(chǎn)品,在2008年、2009年銷售收入占主營業(yè)務(wù)收入的比率僅為10.90%、22.43%。換言之,莎普愛思在2009年以前百分之七八十以上的主營業(yè)務(wù)收入來源于大輸液或其他產(chǎn)品。

主營大輸液產(chǎn)品并不是一個(gè)好的“上市概念”,但是“抗白內(nèi)障藥物領(lǐng)域的龍頭”卻是一個(gè)很理想的“故事”。當(dāng)IPO程序啟動(dòng)后,莎普愛思適時(shí)變身。

據(jù)了解,莎普愛思于2010年上半年正式啟動(dòng)IPO程序。公司滴眼液2008年、2009年的產(chǎn)能利用率只有11%、21%,銷量/產(chǎn)能比率僅為10%、22%。但就在IPO程序啟動(dòng)后,滴眼液銷售出現(xiàn)了驚艷井噴,年均銷售收入復(fù)合增長率超過100%,2012年上半年,滴眼液的產(chǎn)能利用率奇跡般達(dá)到了210%,銷售/產(chǎn)能比率達(dá)到了118%。

IPO上市程序啟動(dòng)僅僅過了一年,莎普愛思滴眼液產(chǎn)品的生產(chǎn)銷售便出現(xiàn)了巨變,這一切似乎已難用巧合來解釋。(21世紀(jì)經(jīng)濟(jì)報(bào)道)

聚光燈:一心堂IPO藏五問題曾違規(guī)賣假藥和罌粟殼

云南鴻翔一心堂藥業(yè),去年5月份上會(huì)已通過。擬發(fā)行6510萬股,募集資金約5.3億元。雖然第一批上市企業(yè)名單中沒有一心堂,但是,它仍緊鑼密鼓的準(zhǔn)備著兩年前上市計(jì)劃。不過,其存在諸多問題,前景堪憂;創(chuàng)始人或萌生退意;曾違規(guī)賣過假藥和罌粟殼;凈資產(chǎn)收益率連續(xù)三年下降等等。

問題一、前景堪憂、行業(yè)競爭激烈

近年來,受到互聯(lián)網(wǎng)技術(shù)的沖擊,以及中國食品藥品監(jiān)督管理局對零售藥企越來越嚴(yán)格的約束和管控,藥品流通企業(yè)的營業(yè)收入受到較大沖擊。 另外,各地對于醫(yī)藥流通行業(yè)政策不同,也直接影響到跨區(qū)域拓展業(yè)務(wù)開展。目前該公司市場份額仍處在開拓期,開拓市場相對艱難。 事實(shí)上,相當(dāng)部分省市零售藥店數(shù)量已趨于飽和。由于地方企業(yè)的惡性競爭,許多省市也已出臺(tái)政策限制零售藥店數(shù)量增長。

問題二、凈資產(chǎn)收益率連續(xù)三年下降

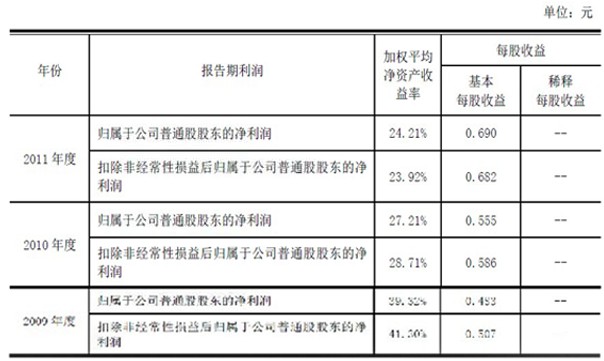

資產(chǎn)凈收益情況

2011年、2010年及2009年,云南鴻翔一心堂扣除非經(jīng)常性損益后歸屬于母公司股東的加權(quán)平均凈資產(chǎn)收益率分別為23.92%、28.71%、41.30%。 由于募集資金投資項(xiàng)目從開始實(shí)施至產(chǎn)生預(yù)期效益需要一定時(shí)間,因此,本次發(fā)行后短期內(nèi)凈資產(chǎn)收益率將會(huì)有所下降,存在由于凈資產(chǎn)收益率下降導(dǎo)致的相關(guān)風(fēng)險(xiǎn)。

云南鴻翔一心堂因急于擴(kuò)張西南市場,在不斷開設(shè)新開門店時(shí),資產(chǎn)負(fù)債率隨之上升。 2009年12月31日、2010年12月31日、2011年12月31日,資產(chǎn)負(fù)債率(母公司)分別達(dá)60.47%、55.21%和50.56%。雖然其從2009年至2011年度的流動(dòng)比率與速動(dòng)比率與同行業(yè)平均水平相近, 但仍存在一定的償債風(fēng)險(xiǎn)。

問題三、創(chuàng)始人或生退意

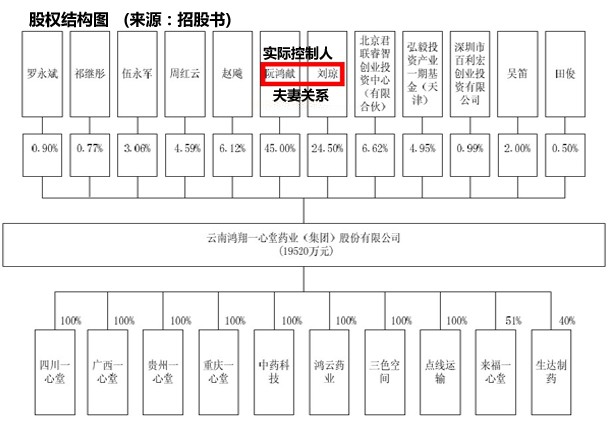

股權(quán)結(jié)構(gòu)圖

對于藥店行業(yè)未來的發(fā)展空間,一心堂董事長阮鴻獻(xiàn)對此或許頗感壓力。去年6月,其在某醫(yī)藥論壇上,關(guān)于藥店連鎖經(jīng)營的主題演講中,圍繞“企業(yè)做成什么樣最適合出售、什么是出售的最好時(shí)機(jī)?怎么能賣個(gè)好價(jià)錢”等三個(gè)問題,阮鴻獻(xiàn)感觸良多。 一位業(yè)內(nèi)人士曾分析,在公司IPO成功上會(huì)之后,阮鴻獻(xiàn)在此時(shí)大談如何賣企業(yè),似乎預(yù)示著一心堂創(chuàng)始人萌生退意,不過這一說法并未被證實(shí)。

聯(lián)想系持股超10% 2010年6月17日,一心堂召開股東大會(huì),宣布三家創(chuàng)投機(jī)構(gòu)入股一心堂,這三家機(jī)構(gòu)分別是:君聯(lián)創(chuàng)投、弘毅投資、百利宏創(chuàng)投。這三家創(chuàng)投公司的資金均由聯(lián)想控股主導(dǎo),或與聯(lián)想系有關(guān)。 股權(quán)轉(zhuǎn)讓完成后的2010年9月,君聯(lián)創(chuàng)投占一心堂的股份為6.62%,弘毅投資占4.95%,百利宏創(chuàng)投占股0.99%,三家創(chuàng)投公司累計(jì)現(xiàn)金出資1.7億元。

問題四、曾違規(guī)賣假藥和罌粟殼

2009年3月8日,鴻翔藥業(yè)怡園連鎖店因銷售“蒲公英顆粒”被認(rèn)定為劣藥,被處以20278.50元的罰款。2010年8月13日,一心堂下屬一家無罌粟殼銷售資質(zhì)的連鎖店銷售罌粟殼,被處以52515.60元的罰款。 2011年1月14日,一心堂出售標(biāo)識(shí)為大連奇運(yùn)生制藥有限公司生產(chǎn)的維U顛茄鋁膠囊經(jīng)檢驗(yàn),被認(rèn)定為假藥,責(zé)令停止銷售上述假藥,沒收194412.4元。

問題五、運(yùn)營成本逐年提升

成本逐年提升

招股書顯示,一心堂擁有1505家連鎖藥店,除1家藥店外,其余全部通過租賃房產(chǎn)經(jīng)營。 近幾年,零售藥店行業(yè)的成本在不斷上升,其中租金和人工成本升幅明顯。中康資訊數(shù)據(jù)顯示,2010年百強(qiáng)連鎖與上一年相比,租金、人工及營銷等三項(xiàng)費(fèi)用占總銷售額比例增加2.66%。

一心堂2009年至2011年的租賃費(fèi)支出分別占同期營業(yè)收入的比例分別為7.13%、7.84%、8.56%;其中門店租賃費(fèi)支出在公司租賃費(fèi)總支出中占比較大且增長較快。 2009年至2011年分別為1億元、1.4億元、1.85億元,占同期營業(yè)收入的比例分別為6.90%、7.59%、8.32%。![]()

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與鳳凰網(wǎng)無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實(shí)相關(guān)內(nèi)容。

網(wǎng)羅天下

頻道推薦

智能推薦

國務(wù)院點(diǎn)名省市刺激全升級(jí)(名單)

762條評論2014-06-20 08:44:20

鳳凰財(cái)經(jīng)官方微信

財(cái)富派

視頻

-

實(shí)拍日本“最美玩家”打街霸

播放數(shù):194353

-

國行版索尼PS4主機(jī)開封儀式

播放數(shù):124395

-

越南小哥用生命Cosplay火女

播放數(shù):173975

-

楊冪代言手游拍廣告曝光素顏臉

播放數(shù):82180