飛凱光電啟動跛腳IPO 負債率畸高資金鏈緊繃

2014年08月08日 10:36

來源:北京商報

作為一家發展較為快速的企業,資產負債率上升或許不足為奇。然而,飛凱光電的狀況卻似乎有些反常。北京商報記者注意到,該公司的負債水平遠高于同行業上市公司的平均負債水平,尤其在2013年,該公司55.09%的資產負債率已高出行業平均值(23.25%)的136.95%,將近1.5倍。而且,即便是在資產負債率沒有出現飆升的2011年和2012年,飛凱光電的負債水平也是大大高于行業平均值,2011年和2012年其所處行業的平均資產負債率為17.19%和19.24%,其同期的資產負債率比行業平均值分別高出118.79

北京商報上市公司調查小組韓瑋/制表

首次啟動IPO的上海飛凱光電材料股份有限公司(以下簡稱“飛凱光電”)將在今日闖關發審會并迎來最為關鍵的時刻,然而,公司的上市可能并不會太輕松,因為其長年畸高負債水平的形成就像是一個謎,讓人捉摸不透。與此同時,公司赤裸裸地借IPO圈錢的行為更是飽受市場質疑。

負債率遠高行業平均值

公開資料顯示,飛凱光電主營紫外固化光纖光纜涂覆材料,其產品主要用于手機外殼、PC外殼、包裝盒等方面。雖說飛凱光電并不屬于典型的重資產行業,但是該公司目前的負債水平卻非常高。

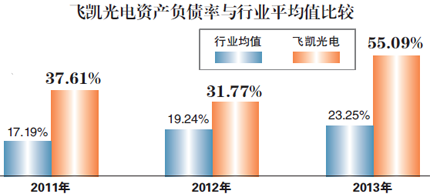

北京商報記者查閱飛凱光電的IPO申報稿發現,2013年該公司的資產負債率突然飆升,已達到了55.09%,而2011年和2012年的資產負債率分別為37.61%和31.77%。

作為一家發展較為快速的企業,資產負債率上升或許不足為奇。然而,飛凱光電的狀況卻似乎有些反常。北京商報記者注意到,該公司的負債水平遠高于同行業上市公司的平均負債水平,尤其在2013年,該公司55.09%的資產負債率已高出行業平均值(23.25%)的136.95%,將近1.5倍。而且,即便是在資產負債率沒有出現飆升的2011年和2012年,飛凱光電的負債水平也是大大高于行業平均值,2011年和2012年其所處行業的平均資產負債率為17.19%和19.24%,其同期的資產負債率比行業平均值分別高出118.79%和65.12%。

具體到與飛凱光電同行業的上市公司相比較來看,北京商報記者隨意選取了三家公司,發現它們的資產負債率都非常低,雙龍股份2011-2013年的資產負債率均在15%以下,分別為5.41%、4.24%、14.56%; 天龍集團同期的資產負債率為7.37%、14.14%、26.1%;硅寶科技同期的資產負債率為10.79%、14.96%、17.66%。不難看到,飛凱光電高達30%以上的資產負債率與它們形成了鮮明反差。

對此,南方的一位財務總監在接受北京商報記者咨詢時表示,“這么高的資產負債率,感覺有點奇怪。按道理,這種企業的應收賬款周轉速度應該比較快,容易創造現金流”。

事實上,從飛凱光電的應收賬款來看,其資金的周轉期確實并不長,雖然該公司近三年的應收賬款在不斷上升,從2011年時的6213.09萬元增長到了2013年的9140.88萬元,但是賬齡普遍都僅為0-6個月,這說明應收賬款對飛凱光電資金的占用情況并不明顯。

至于為何飛凱光電的負債水平會長期大大高于行業的平均水平,至今仍是個謎。針對上述問題,北京商報記者曾致電飛凱光電,但截至發稿未收到回復。

資金鏈或現緊繃狀態

或許是受高額負債的拖累,飛凱光電的資金鏈情況并不是很樂觀。

北京商報記者注意到,早在2012年,飛凱光電的資金鏈就有緊繃的跡象了。2012年末,該公司的短期借款曾較2011年增加1700萬元,而令人有些驚訝的是,這些借款竟然是用于償還該公司在當年到期的一筆達1500萬元的長期借款,屬于“拆了東墻補西墻”之舉。

而且值得注意的是,飛凱光電投資活動產生的現金流量凈額已連續三年為負值,2011-2013年的金額分別為-3950.42萬元、-1429.16萬元、-4801.03萬元。對此,有業內人士指出,“這一方面說明它所處的行業可能發展較好,加大了投入;而從另一方面來看,這也要求企業得有很強的融資能力,來應對隨時需要補充的流動資金”。在他看來,在公司對主營業務增加投入、大量資金被占用的同時如果不能保證公司日常所需的流動資金,那么資金鏈會很容易出問題。

事實上,偏高的財務費用率也可能成為飛凱光電的一個包袱,該公司近三年的財務費用率都處于2.1%左右的高位,而同期該公司所處行業的平均水平則只有-0.5%左右。這說明飛凱光電每年的財務負擔較重,并對其改善資金結構、提高盈率水平提出了要求。

而讓市場咋舌的是,飛凱光電此次IPO看起來正像是沖著降低公司的負債水平而來。北京商報記者注意到,飛凱光電擬募集的近半數資金是計劃用于償還銀行借款和補充流動資金:按照飛凱光電的IPO方案,該公司擬募集3.31億元資金,其中1.76億元是用于主營業務的建設,1.08億元用于償還銀行貸款,4700萬元用于補充流動資金。也就是說,該公司計劃用于補充流動資金和還貸的資金已占到了募集資金總額的46.83%。頗具玩味的是,2013年飛凱光電的銀行借款總額恰好與該公司擬用募集資金償還借款的額度相近,約為1.05億元。

“IPO募集資金一般是用于拓展公司的主營業務,飛凱光電如此直白地將募集資金用于還貸,足以說明該公司的圈錢意圖,相當于是它想讓投資者替自己償還以前欠下的債,有些不地道。”投資者王杰質疑道。

財務策略被指略顯激進

飛凱光電畸高的負債水平究竟是因何而來不得而知,但北京商報記者注意到,去年飛凱光電增加了不少銀行貸款。

按照IPO資料顯示,報告期內飛凱光電的短期借款達到8072.44萬元,相比2012年的6750萬元增加1322.44萬元;與此同時,其還增加一筆2275.2萬元的長期借款。也就是說,僅在銀行借款上,2013年飛凱光電增加的負債就合計達到3597.64萬元,占到當期該公司負債總額的20.25%。

那么,這些借款又花到哪里去了呢?對此,飛凱光電在IPO申報稿中解釋說是因為公司興建研發中心及中試生產基地項目,投入了相應的資金。反映在該公司資產負債率上,北京商報記者看到,其非流動資產中的“在建工程”正好在2013年出現暴漲,金額從2012年時的205.46萬元直接上升至4982.41萬元,增加了4776.95萬元。不難看到,飛凱光電在2013年投入到“在建工程”的資金已超出了該公司向銀行借來的長期借款總額,超出金額達2501.75萬元。這也就意味著,超出的這部分資金有可能就是飛凱光電的短期借款。

對此,一位曾擔任上市公司CFO的業界人士在接受北京商報記者咨詢時指出,“短債長投是一種比較激進的財務政策,可能導致公司流動資金不足、融資能力降低”。在他看來,一般企業是不太會把短期借款用于投資非流動資產的,風險太大。

當然,不可否認的是,過去三年飛凱光電的業績確實是在快速增長的,該公司實現的凈利潤從2011年的4245.39萬元增長至2013年的6543.69萬元,累計上漲54.58%。只是,這并沒有真正為飛凱光電解渴,即便業績高漲,也難掩該公司現金流的窘境。![]()

相關專題:IPO正式重啟

免責聲明:本文僅代表作者個人觀點,與鳳凰網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

近一年

13.92%

混合型-華安逆向策略

鳳凰點評:

業績長期領先,投資尖端行業。

網羅天下

頻道推薦

智能推薦

鳳凰財經官方微信

財富派

視頻

-

實拍日本“最美玩家”打街霸

播放數:194353

-

國行版索尼PS4主機開封儀式

播放數:124395

-

越南小哥用生命Cosplay火女

播放數:173975

-

楊冪代言手游拍廣告曝光素顏臉

播放數:82180