直接融資步入“黃金時代” 債市“衰轉興”邏輯溯源

2014年11月10日 07:59

來源:21世紀經濟報道

作者:松壑

作為國內直接融資的重要平臺,伴隨著市場的一系列演變,和政策面的推進,新的邏輯運作體系也在漸次生成。債市發行規模整體增長、發行利率走低的背后,不同債券種類及其風險定價分化的趨勢也在不斷強化。

編者按

悲觀者曾認為“積重難返”,但變化來的已經比預期更快。

隨著一系列的投融資領域政策的發布,早有嗅覺的機構人士認為,這正是針對此前投融資體系的“強拆”。

融資難、融資成本高,一直是貫穿近年來內地市場投融資格局下的兩個關鍵詞。也是在這種格局下,“間接融資”對“直接融資”造成的擠出效應,資本市場的股、債兩個融資工具,反而發揮的融資功能被弱化。

隨著近期從APEC會議上,熱議的基建融資模式的改革,以及央行新政壓制無風險利率的升高態勢等,在投融資領域,對于“標準化”的推進,以及對于長期資本的鼓勵成為關鍵詞。

這帶來的可能是傳統金融機構投融資業務的大面積轉向;地方政府和企業融資路徑的遷移;以及內地貨幣風險配置的劇烈演變。短期來看,經營“間接融資”的銀行、信托,以及其他各類間接融資的中介服務機構傳統的業務,可能將難以在高企的貨幣利差以及市場的融資饑渴中延續利潤,但是長期來看,當市場的風險錯配、以及非市場化的“兜底”被化解,將對國內投融資市場帶來強有力的推動。

目前我國的直接融資渠道主要有主板、中小板、創業板等證券市場,銀行間債券市場、企業債券市場等債券市場,VC、PE等私募股權融資等。債市和股市的演變,則是當下投融資體系變局的直接縮影。

綠靴資本本期的調研主要從兩個維度展開,一是了解在債券融資市場,有意推動,非標衰、債市興的邏輯下,已經和將要發生地的演變路徑;二是在調研A股市場,IPO改革,多層次資本市場的搭建,以及滬港通等背景下,在外資、港資和臺資眼中,A股市場的外圍評價和預期。

這條道路任重道遠。

綠靴資本·機構研究團隊松壑

“非標不滅,債市不興”,是近年來市場形容間接融資對直接融資“擠出效應”時常用的一句話。但隨著一系列政策的推進,時至年末,兩組數據都顯示債市迎來收獲之年。

一是發行市場方面,截至11月7日,2014年以來,國內債券發行規模已達10.06萬億元,較去年同期增幅已達27.6%。

二是交易市場方面,從2013年到2014年,債市價格經歷了有如過山車般的先抑后揚。以中債總指數凈價指數為例,其從年初的107.577點一路上攻至115.387點,累計漲幅已達7.26%,而這一指標已直逼去年債市大跌前的高點115.498。

無論是一級市場發行規模的增長,還是二級市場債券收益率的走低,抑或是新種債券的不斷創設的可能性,似乎都預示著債市發展正在進入一個新的黃金期。

作為國內直接融資的重要平臺,伴隨著市場的一系列演變,和政策面的推進,新的邏輯運作體系也在漸次生成。

其中,既有垃圾債違約增多的連鎖反應所帶來的風險定價重判;也有監管層對以商業銀行為核心的非標業務的治理升級;還有以地方債務為表象的“系統隱性兜底環境”的逐步瓦解。

在諸多變化聯動之下,被壓低的無風險利率,成為下一步研究資金面風險配置的一個關鍵詞。

在這一削弱“間接融資”,轉道強化“直接融資”的趨勢中,債市由衰轉興,成為了當下投融資體系變局深化下一個重要縮影。其中,三種邏輯的變量,成為研究下一步債市演變的關鍵詞。

一、不同券種發行規模現“剪刀差”:

風險背后定價體系重構

2014年以來,債市發行規模較去年出現明顯增長,而與之伴隨的,是債券發行利率的一路下滑。以企業債為例,據同花順iFinD數據顯示, 11月1日,企業債平均票面利率已滑落至4.92%,而在今年年初時,其平均利率曾高達8.4%。

債市發行規模整體增長、發行利率走低的背后,不同債券種類及其風險定價分化的趨勢也在不斷強化。

作為債市違約風險正是暴露的元年。3月份,ST超日債事件成為了國內債市首例利息違約案例,而后華銳債的暫停上市以及兌付解決方案的提出亦引發了市場的關注;此外華通路橋在銀行間市場發行的短期融資券也險些遭遇違約。

在垃圾債層面,據綠靴資本統計,“13中森債”、“12華特斯”, “12津聯債”、“12金泰債”以及“13華珠債”等不少于五只中小企業私募債曾在2014年遭遇了利息違約、企業面臨破產清算等風險暴露事件。相應的風險暴露已對國內債市的內部結構帶來改變。統計顯示,截至11月7日,年內的公司債以及中小企業集合票據的發行規模較去年同期出現明顯下滑。

其中公司債發行規模下降達28.88%,而集合票據受到的影響則更加明顯,其年內規模較去年同期下降已達91.92%,同時亦有“江蘇省南京市2014年第一期區域集優”等集合票據因市場投資者認購不足而被迫中止,而年內發行的集合票據只數也僅為3只。

另一方面,包括資產支持證券等創新型債券的發行規模、占比均出現雙升。截至11月7日,包括并不限于銀行同業存單、PPN在內的“其他債券”發行規模較去年同期增長169.03%,占比亦由6.76%提升至14.24%。

受到政策鼓勵的“資產支持證券”更是呈現出爆發式增長,該債券發行規模從去年的215.76億元增長至今年以來的2208.16億元,增幅高達923.43%。

綠靴資本點評:

風險結構性分化及創新品種的增長正是對債市利好的強化。

一方面,風險事件的增加和剛性兌付的退潮,將推動債市風險定價的清晰化與真實化,同時也提高了市場對風險偏好型資金的吸引;另一方面,在創新型證券發展中,除信貸資產證券化將存量信貸引向債券市場外,亦有間接融資向直接融資渠道“轉移”帶來的增量。

二、同業監管政策沿革:“擠出效應”平抑的邏輯與預期

此前非標對債市的“擠出效應”的醞釀時點恰恰發生在8號文(《中國銀監會關于規范商業銀行理財業務投資運作有關問題的通知》)下發之后。

2013年3月下發的8號文規定,銀行理財投資非標資產余額不得超過理財資金總額的35%和銀行總資產的5%,同時將非標資產定義為未在銀行間或交易所市場掛牌轉讓的債權類資產;該規定所監管的目標正是此前銀行頻繁開展的SOT業務(通過理財資金借道單一信托、定向資管等通道開展變相的信貸投放)。

其后,銀行為規避8號文對于非標資產的額度限制,不得不將理財賬戶項下的非標業務以“互買”、“過橋”等方式轉移至同業、其他類投資等自營賬戶項下。

在同業間的非標業務規模愈演愈烈后,銀行間市場資金持續趨緊。非標業務的“表內化”,投向債市的潛在資金則遭到非標的“擠出”;6月中下旬,銀行間市場更爆發流動性緊張;2013年下半年,中債指數一路跌至深谷,國內的債券交易部門哀鴻一片。

但另一方面,債市的“逆轉”也于當年年底悄然醞釀。

2013年12月,國務院下發《關于加強影子銀行監管有關問題的通知》;一份有關治理銀行間同業業務的“9號文”也已在機構間流傳,與此同時,部分銀行則開始調整業務杠桿和非標結構來提前應對。

而“非標游戲”的拐點,則來自于今年監管層對同業業務的聯合圍剿。5月9日,央行等五部委聯合印發127號文(《關于規范金融機構同業業務的通知》)對同業業務進行頂層規范,而后相應的現場檢查也一同開展。

值得一提的是,在127號文下發前后,銀行間雖又衍生出區別于傳統同業套利的“TRS理財”、“T+D”、“委托定向投資”等新方式,但由于該部分業務規模有限或受到監管層關注,因而未對債市資金面產生較大影響。

到9月份,一份有關重塑非標資產撥備覆蓋率和撥貸率指標的《非標債權業務風險分類制度的征求意見稿(下稱征求意見稿)》亦下發至部分銀行。

綠靴資本點評:

也是至此,非標業務可減少風險資產占用、豁免存貸比計量、規避信貸額度等種種優勢開始漸漸退潮,而銀行間將非標資產轉化為標準化資產并從表內挪出的動機則不斷上升。

整個過程中,非標所擠占的銀行間資金不斷重回債市懷抱,而中債指數亦開啟了如今長達近一年的牛市征途。

影響債市變化的另一項重要因素是潛在資金供給的變化。今年以來五部委開展金融機構同業及非標業務治理行動,在一定程度上平抑了去年非標業務給債市帶來的“擠出效應”,而對債市的資金面構成了潛在利好。

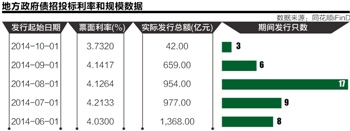

三、地方債改革大局:無風險利率將持續承壓

除市場層面外,對國內債市的擴容產生影響還有已然啟動的地方債改革。

9月21日,國務院發布《關于加強地方政府性債務管理的意見》(下稱意見),并明確了債券對于地方政府舉債融資機制的重要作用。

“地方政府舉債采取政府債券方式。沒有收益的公益性事業發展確需政府舉借一般債務的,由地方政府發行一般債券融資,主要以一般公共預算收入償還。”《意見》指出,“有一定收益的公益性事業發展確需政府舉借專項債務的,由地方政府通過發行專項債券融資,以對應的政府性基金或專項收入償還。”

此前,地方政府多通過自身控制的融資平臺舉借債務,除部分平臺發行了企業債和部分平臺私募債外,其大部分融資需依賴于場外的銀行、信托及資管等非標業務進行。而在《意見》執行后,目前占據國內融資較大比重的政府性融資或將較大程度上依賴于發債融資。

綠靴資本點評:

考慮到地方政府債務的龐大體量,地方債由場外遷至場內,由非標化轉向標準化,在豐富和擴大債券市場品種和容量的同時,亦將進一步推動國內無風險利率下降;而識別和剝去泛地方性債務不斷擴張背后的隱性兜底“外衣”,亦將是此次地方債改革的目標之一。

今年以來,以融資項目收益為還款來源的項目收益票據、債券和資產證券化備案制的紛紛登場,以及在此次地方債清理改革中,財政等政府部門對PPP(公私合營)模式的大力推動,亦是對我們前述觀點的印證。

在當下國內債務融資市場的種種變化背后,實際隱藏著一條從以信貸、非標為主的間接融資模式,向以債券、票據、資產支持證券為主的直接融資模式所轉型的邏輯,而隨著利率市場化的加深,和無風險利率持續走低,國內債券市場進化也許遠未完結。(編輯卜堅李新江)![]()

免責聲明:本文僅代表作者個人觀點,與鳳凰網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

近一年

13.92%

混合型-華安逆向策略

鳳凰點評:

業績長期領先,投資尖端行業。

網羅天下

頻道推薦

鳳凰財經官方微信

財富派

視頻

-

李詠珍貴私人照曝光:24歲結婚照甜蜜青澀

播放數:145391

-

金庸去世享年94歲,三版“小龍女”李若彤劉亦菲陳妍希悼念

播放數:3277

-

章澤天棒球寫真舊照曝光 穿清華校服膚白貌美嫩出水

播放數:143449

-

老年癡呆男子走失10天 在離家1公里工地與工人同住

播放數:165128