Lending Club生態演進:從個人借貸到大宗資產買賣

2014年12月12日 06:16

來源:21世紀經濟報道

作者:曾頌;黃斌

由于Lending Club沒有放貸資格,只能通過銀行出資,把債權做成票據放到平臺上轉讓。其招股說明書介紹,該系統包含交易撮合、數據收集、信用辨別和打分、資金融出、投資與服務、合規以及反欺詐功能。

由于Lending Club沒有放貸資格,只能通過銀行出資,把債權做成票據放到平臺上轉讓。利潤最大來源是“交易費用”,其實就是銀行把利差返還給平臺。

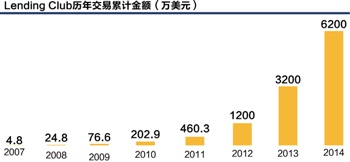

Lending Club的累計交易額逐年飆升,年復合增長率高達178.26%;另一個參考指標是總資產擴張,2012年末、2013年末、2014年三季度末其總資產分別是8.5億美元、19.4億美元以及28.1億美元。

在美國上市,成長性遠比凈利潤重要,因此Lending Club敢在上市前夜賠錢。根據最新修訂的招股說明書,按三個季度累計凈利潤計算,2012年、2013年、2014年(均截至9月末)分別是虧損423.8萬美元、盈利445萬美元、虧損2279.8萬美元。

本報記者曾頌黃斌深圳、北京報道

美國P2P網貸公司Lending Club于12月10日發布對招股說明書的最新修訂,將招股價格上限定為15美元一股,超出此前披露的12-14美元定價區間,對應市值為54億美元。

“P2P網貸第一股”的成功令國內不少P2P平臺興奮不已。過去兩年,中國P2P的爆發式增長成為互聯網業罕見一景,Lending Club亦是不少平臺意圖模仿甚至趕超的目標。

但即使拋開中美政策與市場環境的差異不論,Lending Club的雄心在國內亦少有人理解。其招股說明書透露,平臺上的資產交易涉及個人和機構,不乏大宗資產買賣;在交易鏈條上也強調開放性,引各類機構參與技術開發,呈現較強的互聯網特性。

Lending Club生態演變

與國內眾多P2P平臺相似,Lending Club亦起步于個人之間的借貸,只不過少了國內盛行的“平臺擔保”,后來限于監管要求,改用類似資產證券化的借貸模式。

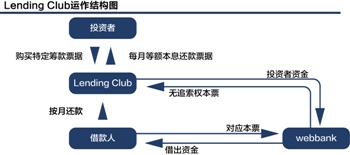

接受21世紀經濟報道記者采訪時,Lending Club合作伙伴海投金融CEO王金龍詳解了其交易結構:信用評分合格借款人在平臺上發布借款請求,通過審核后,由平臺合作銀行向其發放貸款;隨后,銀行將債權以無追索權本票的形式出售給Lending Club;最后平臺再以每月等額本息還款票據的形式轉手賣給投資者。

“本質上,合作銀行是信貸產品證券化的通道,為的是符合監管。”王金龍表示,美國證監會認定P2P模式涉及證券銷售,強制平臺與有貸款資質的機構合作。

“雖然信息披露、銀行合作都使平臺成本上升,但透明化也給公司帶來了巨大的好處,整體上利大于弊。”王金龍說。據招股書披露,Lending Club首選合作銀行是猶他州注冊的WebBank,同時與新澤西州注冊的Cross River Bank達成合作協議,后者為備選放貸行。

2010年,Lending Club注冊成立全資子公司“LC投資顧問”,為以機構為主的合格投資人服務。

曾考察該業務的拍拍貸創始人張俊告訴21世紀經濟報道記者,該子公司以第三方角色擔任受托人,管理客戶的投資資金。“銀行、保險、社保基金都可以是目標客戶”。

同時,機構還可走大宗交易渠道直接購買資產包,資產仍由Lending Club管理,買家可接觸到資產的詳細數據。

互聯網金融千人會秘書長易歡歡向21世紀經濟報道記者透露,從投資規模看,該平臺的客戶以機構投資人為主;而資產端主要是個人消費貸、中小企業貸,還通過收購獲得穩定的教育、醫療個人貸款資產來源。這種“P2P+資產交易所”的架構,與陸金所有相似之處,不過Lending Club的系統開放度更高。

根據招股說明書,Lending Club強調“生態伙伴”和“技術伙伴”,平臺允許前者在網站上提供金融服務的鏈接,同時向后者開放網站接口和信貸數據。

借此,技術團隊可研發信貸模型,為自身客戶設計自動投資軟件,也有部分技術團隊在平臺上提供免費服務,這與Google的手機安卓系統、騰訊的微信運作邏輯如出一轍。

核心風險定價系統

Lending Club的核心資產是IT系統。

其招股說明書介紹,該系統包含交易撮合、數據收集、信用辨別和打分、資金融出、投資與服務、合規以及反欺詐功能。

“本質上是兩個系統,一個是交易撮合系統,其效率跟國內主流P2P平臺也差不多。另一個是風險定價系統,最為核心。”張俊評價道,其風險定價受益于美國完善的征信環境,消費者信用征信機構FICO為之提供完備的數據,使平臺的門檻定位、風險定價較為準確。

據了解,FICO對消費者的評分范圍在350分至850分之間,Lending Club要求借款人分值不得低于660分,這涵蓋FICO四類信用分級中的最優、較優級別。

Lending Club與FICO之間還有數據互動:取2013年1月至2014年5月的數據統計發現,消費者取得貸款后的3個月內,其FICO評分平均上升23分。“我們的便利服務促進了信用增長。”其招股書表示。

國內信用數據主要掌握在人民銀行手里,尚未對P2P平臺開放。騰訊集團助理總法律顧問王小夏在本月的“華南企業法律論壇”上表示,即使央行開放全部數據,也無法滿足互聯網金融的需求。

“央行的征信系統名單有8億,但有5億沒有借貸記錄。”王小夏說,結構需借助互聯網來擴大數據來源。當前共有三類機構在逐鹿“網絡征信”:其一是拍拍貸等P2P平臺,正自建數據庫;其二是阿里、京東等電商企業掌握的大數據;其三是以中誠信為代表的專業征信企業。“但各方在數據整合、技術分析和法律監管上都有很多不足。”

王小夏還表示,互聯網尚有大量數據源有待發掘。“比如某客戶的手機GPS顯示,他早上從后海花園到企鵝大廈,12點去了餐飲區,下午又回寫字樓。我們可以看后海花園的租金是多少,再看工作場所是什么行業,通過出差次數判斷他是個企業中層,就可以形成大概的用戶畫像。能不能就借此判斷他的還款意愿和能力,給予一定信貸額度?”

拍拍貸張俊對此則持謹慎態度。“僅有畫像不能判斷借款人的財務情況。即使住高檔小區,也可能負債累累。必須結合多方面的數據,才能切實分析信用。”(編輯馬春園)![]()

免責聲明:本文僅代表作者個人觀點,與鳳凰網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

近一年

13.92%

混合型-華安逆向策略

鳳凰點評:

業績長期領先,投資尖端行業。

網羅天下

頻道推薦

鳳凰財經官方微信

財富派

戰火鍛造的富蘭克林家族

點擊數:1378761

奧巴馬拒住的酒店原來是中國人的

點擊數:1398712

為什么這個90后是未來的扎克伯格?

點擊數:1765508

陳曦:琴與弓的生活美學

點擊數:1928339

圖片新聞

視頻

-

李詠珍貴私人照曝光:24歲結婚照甜蜜青澀

播放數:145391

-

金庸去世享年94歲,三版“小龍女”李若彤劉亦菲陳妍希悼念

播放數:3277

-

章澤天棒球寫真舊照曝光 穿清華校服膚白貌美嫩出水

播放數:143449

-

老年癡呆男子走失10天 在離家1公里工地與工人同住

播放數:165128