股票期權(quán):門檻較高產(chǎn)品百萬起 黑天鵝出現(xiàn)頻率或增加

2015年01月13日 05:57

來源:21世紀(jì)經(jīng)濟(jì)報(bào)道

作者:何曉晴

廣發(fā)證券有關(guān)人士對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示,上證50ETF期權(quán)交易標(biāo)志著A股期權(quán)市場已經(jīng)來臨。中信證券研究員邵子欽也稱,雖然股票期權(quán)的推出不改變公司基本面,但實(shí)物交割需求將帶來藍(lán)籌配置資金增加。

導(dǎo)讀

廣發(fā)證券有關(guān)人士對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示,上證50ETF期權(quán)交易標(biāo)志著A股期權(quán)市場已經(jīng)來臨。其認(rèn)為,期權(quán)品種的推出,極大的豐富了量化投資策略種類,為投資者提供了多樣化的投資和風(fēng)險(xiǎn)管理工具。

本報(bào)記者何曉晴廣州報(bào)道

市場期待已久的股票期權(quán)正式面世。2015年1月9日,證監(jiān)會(huì)正式發(fā)布《股票期權(quán)交易試點(diǎn)管理辦法》。當(dāng)天,證監(jiān)會(huì)新聞發(fā)言人對(duì)此表示,該會(huì)已批準(zhǔn)上交所開展股票期權(quán)交易試點(diǎn),上證50ETF期權(quán)將于2月9日起交易。同一天,上交所亦正式發(fā)布了《上海證券交易所股票期權(quán)試點(diǎn)交易規(guī)則》等五個(gè)配套文件。

對(duì)此,申銀萬國分析師楊國平稱,期權(quán)作為最基本的衍生工具,其推出將對(duì)現(xiàn)貨市場及各類投資者產(chǎn)生深遠(yuǎn)影響,投資策略也將極大豐富,A股市場將進(jìn)入立體化交易時(shí)代。

廣發(fā)證券有關(guān)人士對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示,上證50ETF期權(quán)交易標(biāo)志著A股期權(quán)市場已經(jīng)來臨。其認(rèn)為,期權(quán)品種的推出,極大的豐富了量化投資策略種類,為投資者提供了多樣化的投資和風(fēng)險(xiǎn)管理工具。

該人士透露,由廣發(fā)資產(chǎn)管理公司作為管理人的“廣發(fā)資管璽智量化期權(quán)集合資產(chǎn)管理計(jì)劃”擬與上證50ETF期權(quán)同步推出。這也是交易所正式推出股票期權(quán)試點(diǎn)業(yè)務(wù)后,國內(nèi)首只可投資場內(nèi)期權(quán)的券商集合理財(cái)產(chǎn)品。

“不過,現(xiàn)時(shí)股票期權(quán)業(yè)務(wù)試點(diǎn)需實(shí)行投資者保護(hù)制度,對(duì)投資者的金融資產(chǎn)要求較高。根據(jù)境外市場經(jīng)驗(yàn)來看,股票期權(quán)的杠桿特性和交易規(guī)則的復(fù)雜性更適合投資經(jīng)驗(yàn)豐富的機(jī)構(gòu)投資者操作。”該人士稱。“公司此次推出的‘璽智量化期權(quán)’產(chǎn)品,主要就是針對(duì)高凈值投資者發(fā)售,100萬元起認(rèn)購。”

上海證券分析師蔡鈞毅認(rèn)為,在期權(quán)試點(diǎn)初期,上交所對(duì)期權(quán)義務(wù)方收取了相對(duì)較高的保證金,因此,義務(wù)方的成本相對(duì)較高,可能會(huì)導(dǎo)致供給不足。與此同時(shí),上交所還采取了相配套的、嚴(yán)格的限倉、限購等制度以限制需求,能夠有助于平衡買賣雙方的力量,避免爆炒風(fēng)險(xiǎn)。

而此次上交所即將推出的50ETF期權(quán),采用的是歐式行權(quán)、實(shí)物交割的方式。“因?yàn)槠跈?quán)是較為復(fù)雜的金融衍生產(chǎn)品,個(gè)人投資者需要一定的時(shí)間適應(yīng)期權(quán)投資的節(jié)奏。在實(shí)施初期采用較為嚴(yán)格的投資者適當(dāng)性管理制度有助于穩(wěn)定投資者情緒,保護(hù)投資者公平、資金安全及市場穩(wěn)定。” 蔡鈞毅稱。

此外,監(jiān)管層對(duì)做市商的監(jiān)管也更加嚴(yán)格,如規(guī)定做市商必須使用專用賬戶做市,做市業(yè)務(wù)必須和自營業(yè)務(wù)分離,做市商不得利用做市賬戶進(jìn)行自營等非做市業(yè)務(wù)。對(duì)于違法違規(guī)的做市商,也必須采取相關(guān)監(jiān)管措施、給予紀(jì)律處分;情節(jié)嚴(yán)重的,將上報(bào)證監(jiān)會(huì)查處。防范好風(fēng)險(xiǎn),維持市場秩序。

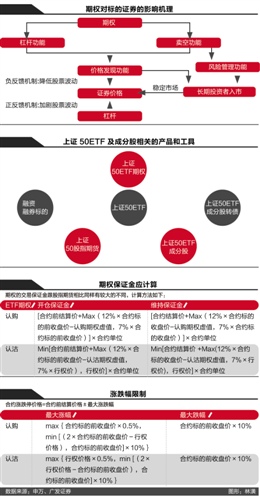

ETF成分股配置需求提高

楊國平表示,隨著期權(quán)的推出,與標(biāo)的相關(guān)的產(chǎn)品或工具體系更加豐富。以上證50ETF為例,上證50ETF 及其成分股都是融資融券標(biāo)的,同時(shí),上證50 中部分標(biāo)的也是轉(zhuǎn)債標(biāo)的,加上上證50 指數(shù)期貨也在仿真交易中,有望在將來推出。這幾者之間具有較強(qiáng)的內(nèi)在關(guān)聯(lián)性,因此,ETF 成分股(特別是權(quán)重較大的成分股) 、ETF 中行業(yè)板塊(特別是權(quán)重最大的金融板塊)的價(jià)格變動(dòng),會(huì)造成一系列連鎖反應(yīng),特別是對(duì)具有高杠桿特性的期權(quán),正所謂牽一發(fā)而動(dòng)全身。

由于現(xiàn)貨和期權(quán)結(jié)合的交易策略眾多,投資者出于交易策略需要會(huì)增加ETF 及其現(xiàn)貨的需求,豐富的交易策略對(duì)股票的流動(dòng)性也有一定促進(jìn)作用。

其次,由于期權(quán)高杠桿和T+0 特性,擁有標(biāo)的ETF 成分股越多,在關(guān)鍵時(shí)刻就能在一定幅度內(nèi)影響期權(quán)走勢,這會(huì)增加投資者對(duì)ETF 成分股的戰(zhàn)略配置。

“也就是說,誰擁有籌碼,關(guān)鍵的時(shí)候誰就有話語權(quán),因此投資者將有更足的動(dòng)力去持有標(biāo)的ETF 成分股,使得ETF 成分股配置需求提高。” 楊國平認(rèn)為。

中信證券研究員邵子欽也稱,雖然股票期權(quán)的推出不改變公司基本面,但實(shí)物交割需求將帶來藍(lán)籌配置資金增加。

“期權(quán)的推出將使得藍(lán)籌股的定價(jià)更趨合理,促進(jìn)藍(lán)籌板塊的活躍度和估值提升。期權(quán)的推出增加了相關(guān)標(biāo)的做空途徑,使得市場的多空意見表達(dá)更加順暢,這樣能夠提升相關(guān)板塊的定價(jià)合理程度。” 邵子欽表示。“不過,近期藍(lán)籌股的漲幅非常巨大,已經(jīng)累積了一定的市場風(fēng)險(xiǎn),未來期權(quán)推出時(shí)有可能正趕上藍(lán)籌股的下跌,但從長期來看,推動(dòng)市場的上漲的根本動(dòng)力是經(jīng)濟(jì)增長,而期權(quán)的作用正是促進(jìn)股價(jià)向理性回歸。同時(shí),期權(quán)的推出會(huì)新增對(duì)藍(lán)籌股的需求,從而促進(jìn)藍(lán)籌板塊的活躍度,并最終提升藍(lán)籌股整體的估值水平。”

而前述廣發(fā)證券人士則稱,相比期貨,權(quán)證與期權(quán)具有更多相同之處。有統(tǒng)計(jì)表明,全球各期權(quán)交易所在推出標(biāo)的之后,短期內(nèi)投機(jī)因素甚于套保及套利。其料期權(quán)推出后相應(yīng)股票上漲是大概率事件。

“因此,在個(gè)股期權(quán)推出之初,對(duì)相應(yīng)股票進(jìn)行配置并持有1-3個(gè)月不失為一個(gè)很好的事件驅(qū)動(dòng)策略,考慮到市場風(fēng)險(xiǎn)因素,在配置股票的同時(shí)甚至可以賣空股指期貨以獲取更為穩(wěn)定的超額收益。”該人士強(qiáng)調(diào),不同于權(quán)證的是,期權(quán)由于其供應(yīng)源頭是無限制的,再加之期權(quán)引入了做市商制度,且法律法規(guī)方面也較權(quán)證更為完善,因此也決定了其不可能像權(quán)證一樣受到“擊鼓傳花”式的爆炒。

“黑天鵝”出現(xiàn)頻率或增加

不過,楊國平認(rèn)為,股票期權(quán)推出也意味著做空時(shí)代真正到來,投資者對(duì)標(biāo)的ETF 成分股的信息挖掘?qū)膯蜗蚶嗤诰蜣D(zhuǎn)向雙向挖掘。

“如果期權(quán)市場上存在大量以投機(jī)為目的的參與者,以對(duì)沖和套利為目的的機(jī)構(gòu)投資者比重偏低,當(dāng)標(biāo)的出現(xiàn)利好(利空)消息時(shí),由于期權(quán)的高杠桿及T+0 交易,期權(quán)對(duì)標(biāo)的證券的正反饋機(jī)制將發(fā)揮作用,這將造成標(biāo)的價(jià)格對(duì)消息的‘過度’反應(yīng),從而導(dǎo)致標(biāo)的價(jià)格彈性增加。” 楊國平認(rèn)為。“屆時(shí),標(biāo)的ETF成分股(特別是權(quán)重大的成分股)的負(fù)面信息挖掘?qū)?huì)明顯增加,多空信息傳播更迅速,交鋒更為激烈,標(biāo)的ETF 成分股黑天鵝出現(xiàn)頻率增加。”

而在蔡鈞毅看來,監(jiān)管層率先推出上證50ETF期權(quán)作為首個(gè)期權(quán)交易產(chǎn)品有其合理性。主要是ETF 期權(quán)和現(xiàn)貨證券聯(lián)系最為緊密,兩者投資者群體較為一致,率先推出ETF期權(quán),不僅可有效避免由于投資者群體割裂等導(dǎo)致的投機(jī)盛行現(xiàn)象,還可以起到活躍現(xiàn)貨證券交易,提高現(xiàn)貨市場流動(dòng)性的作用。

此外,由于機(jī)構(gòu)投資者是ETF 的主要持有者,推出ETF 期權(quán)可為其提供便利、可靠、低成本的增強(qiáng)收益機(jī)會(huì)(如采取備兌開倉策略等),吸引此類資金入市。加上ETF期權(quán)采用實(shí)物交割,更有利于投資者鎖定買賣價(jià)格,進(jìn)行精確的風(fēng)險(xiǎn)轉(zhuǎn)移和對(duì)沖。

蔡鈞毅稱,鑒于目前現(xiàn)貨“T+1”和期權(quán)“T+0”對(duì)接上還存在差異。而股票ETF 采用實(shí)時(shí)“申購-賣出”、“買入-贖回”的“T+0”機(jī)制,可以間接實(shí)現(xiàn)ETF 的“T+0”交易,方便投資者進(jìn)行期權(quán)與現(xiàn)貨的風(fēng)險(xiǎn)對(duì)沖。

“基于我國金融市場的逐步擴(kuò)大的股市規(guī)模、迅速增加的機(jī)構(gòu)投資者和日漸完善的信息披露制度等發(fā)展現(xiàn)狀,個(gè)股期權(quán)的推出也指日可待,這樣可以做到實(shí)時(shí)監(jiān)察證券和期權(quán)的交易,能更快發(fā)現(xiàn)違規(guī)交易行為,有效防范市場操縱和內(nèi)部交易風(fēng)險(xiǎn),消除由于信息不對(duì)稱而帶來的風(fēng)險(xiǎn)。”其預(yù)計(jì)。(編輯陳昊旻)![]()

相關(guān)專題:股票期權(quán)正式開閘

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與鳳凰網(wǎng)無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實(shí)相關(guān)內(nèi)容。

預(yù)期年化利率

最高13%

鳳凰金融-安全理財(cái)

鳳凰點(diǎn)評(píng):

鳳凰集團(tuán)旗下公司,輕松理財(cái)。

近一年

13.92%

混合型-華安逆向策略

鳳凰點(diǎn)評(píng):

業(yè)績長期領(lǐng)先,投資尖端行業(yè)。

29歲小伙戀上62歲老太 稱做夢都?jí)舻剿?/a>

04/13 08:36

04/13 08:36

04/13 08:38

04/13 08:37

04/13 08:37

-

女子11年結(jié)婚10次 曾同時(shí)擁有8名丈夫(圖)

04/13 15:44

網(wǎng)羅天下

頻道推薦

誰推高了三四線城市的房價(jià)?

2條評(píng)論2018-07-02 06:52:48

鳳凰財(cái)經(jīng)官方微信

財(cái)富派

戰(zhàn)火鍛造的富蘭克林家族

點(diǎn)擊數(shù):1378761

奧巴馬拒住的酒店原來是中國人的

點(diǎn)擊數(shù):1398712

為什么這個(gè)90后是未來的扎克伯格?

點(diǎn)擊數(shù):1765508

陳曦:琴與弓的生活美學(xué)

點(diǎn)擊數(shù):1928339

圖片新聞

視頻

-

李詠珍貴私人照曝光:24歲結(jié)婚照甜蜜青澀

播放數(shù):145391

-

金庸去世享年94歲,三版“小龍女”李若彤劉亦菲陳妍希悼念

播放數(shù):3277

-

章澤天棒球?qū)懻媾f照曝光 穿清華校服膚白貌美嫩出水

播放數(shù):143449

-

老年癡呆男子走失10天 在離家1公里工地與工人同住

播放數(shù):165128