揭秘大動蕩真兇:全球套利資金重塑新版圖

2015年09月06日 09:55

來源:每日經濟新聞

2015-09-04 每經投資寶

來源:i投資

文章略有刪改

每一次全球套利資金的大遷徙,都會造就全球市場大動蕩,這一次也不例外。

近期全球市場風波不斷,小i甚是著急,親愛的小伙伴們還好嗎,大動蕩之下活下來才是王道。為此,小i認真研究了暴跌背后的邏輯,并試圖從全球套利資金流動的歷史角度來尋找答案。

奔走相告,小i成功了,發現了新一輪全球套利資金的路線圖,并為小伙伴們研發了未來資產配置秘籍,真心希望有所幫助!

一、全球資產開啟避險模式

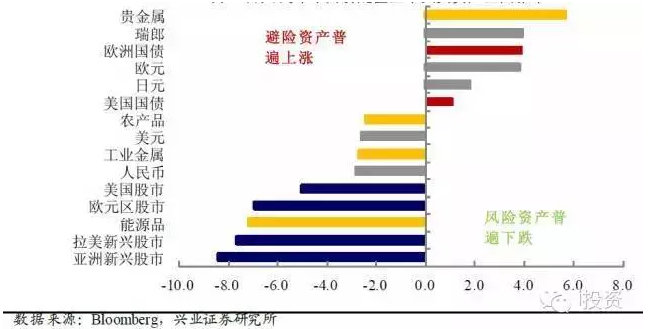

近日全球市場普遍崩盤,不論是新興市場國家還是發達國家股票市場均大幅下跌,與此同時,新興市場多國貨幣均創數年新低,1997年新興市場危機會否重現論調再度盛行,全球資產避險情緒顯著升溫。

(8月11日人民幣中間價貶值至27日大類資產回報率,%)

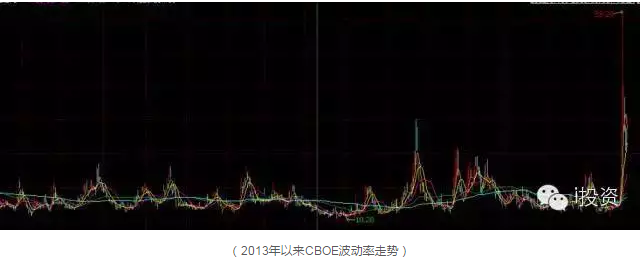

與此同時,芝加哥期權交易所(Chicago Board Options Exchange,CBOE)的波動率指數(Volatility Index,VIX)最高達到53.29,創自2011年以來新高。

該指數亦稱之為“恐懼指數”,是衡量標準普爾500指數(S&P 500 Index)期權的隱含波動率。每日計算,代表市場對未來30天的市場波動率的預期。

二、套利資金重塑新版圖

1.探秘當下資金流向迷團

全球資產大動蕩的背后,無疑是套利資金的流向發生了變化,小編試圖尋找它們流動的跡象,以解開當下資金去向謎團。

數據顯示,在截至今年7月底的過去13個月里,19個最大的新興巿場經濟體資本流出總量達9402億美元,幾乎相當于2008年金融危機時三個季度4800億美元流出總量的近一倍。

小i不禁產生疑問,資金都流向哪兒了?

瑞士寶盛銀行亞洲區研究部主管馬修斯表示,新興市場確實面臨嚴峻的資本外流問題,但這并不代表資金都回流美國或者歐洲等發達國家,而是從全球股市和風險資產撤出來,流向國債、黃金和現金的大趨勢。”

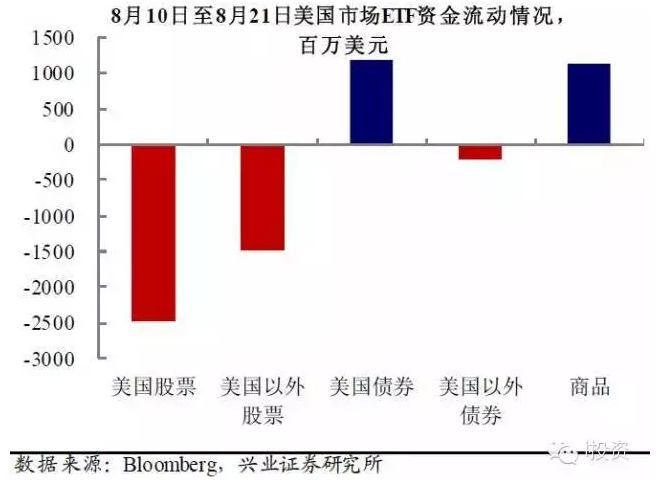

資金流向監測機構EPFR最新數據顯示,8月21日當周,追蹤國債和公債的基金出現25億美元資金流入。此類基金已連續第7周出現資金流入,為2012年11月以來資金持續流入的最長時間。

與此同時,貨幣市場基金資金流入規模達82億美元,為2014年11月以來持續時間最長的資金流入。而黃金等貴金屬類基金也連續兩周吸引了1800萬美元資金流入。

2.原先兩大投資邏輯被打破

小i通過對各大研報的研究發現,導致近期全球資本市場大動蕩的原因便是此前全球套利資金的兩大投資邏輯被打破,新的投資版圖誕生。

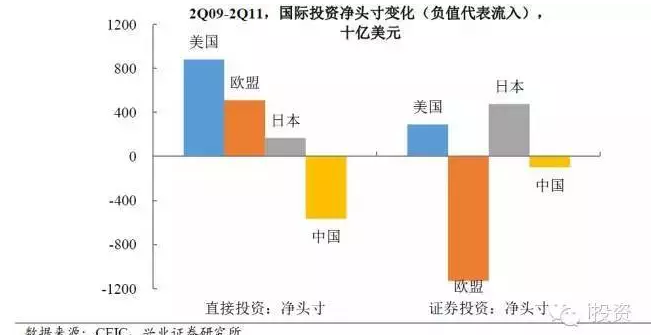

(1)套利資金從美國外流的階段(2009年至2011年上半年)

國際投資者頭寸的證券投資顯示,這一階段,套利資金從美國流出,全球很大部分的套利資金流向歐洲。

需要注意的是,在這一階段,美國同樣進行了大量的直接投資,中國則是一個重要的直接投資目的地。背后是美國QE投放了大量流動性。

在這一階段,除了美國自身受益于QE以外,大量資金“水往低處流”,通過直接投資、證券投資形式流向全球,一個結果就是美國企業在此階段明顯積累了海外資產。

(2)資金流回美國階段(2011年三季度至2014年底)

但從2011年第三季度開始,巨大的套利資金開始涌入美國證券投資。這背后是歐日大放水,在邊際上使得美國成為“流動性洼地”。

在這一階段,雖然中國等新興市場仍然是直接投資凈流入,但規模卻較上一階段明顯減少。

值得注意的是,今年下半年以來,特別是人民幣貶值以來,上述兩大投資邏輯均被打破,也蘊含了近期全球金融市場的大波動。

由于第一階段美國企業在中國有大量直接投資,人民幣匯率貶值后,導致美企營收縮水,帶來美股下跌;而第二階段從歐日流入美國的資金,在美股下跌后流回歐日,兩大邏輯被打破,或預示著美股可能繼續下跌。

三、套利資金流向動因——暴風眼中的美聯儲

新華社發布“國際時評”評論文章稱,最近全球資本市場大幅調整的重要根源在于,美聯儲迫近啟動金融危機以來的首次加息。

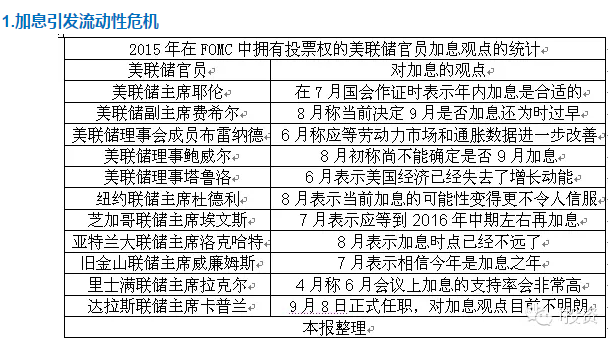

1.加息引發流動性危機

中國人民銀行金融研究所所長姚余棟曾指出,2017年左右,全球流動性的提供會呈現斷崖式下跌,正是基于這一分析,全球市場才會在美國加息臨近時處于動蕩之中。

“美國要退出、歐央行和日央行預計在2017年退出,英格蘭銀行逐漸退出,四大主權貨幣央行組成的中央銀行都在選擇退出,而世界經濟還有一定的通縮壓力,誰來提供流動性?”他稱。

對于最新加息時點,摩根大通在8月底的杰克遜霍爾年會上的講話顯示,認為美聯儲(FED)在9月會議開啟加息的幾率高于任何其他會議。盡管他們認為美聯儲9月加息幾率少于50%,但預計在35-40%之間。

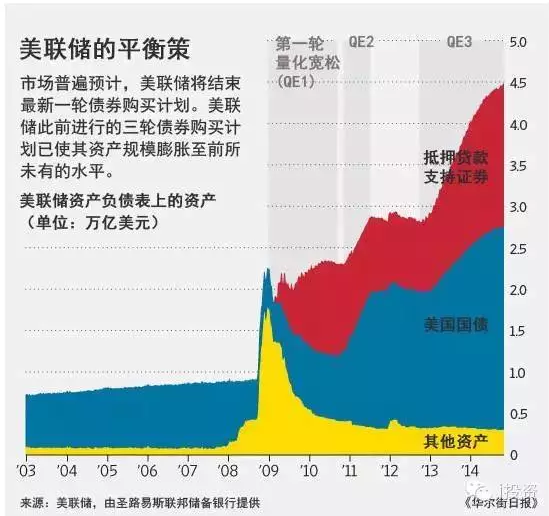

2.量化寬松(QE)政策被懷疑

為挽美國經濟于崩塌邊緣,刺激投資和消費者信心,美聯儲在過去五年中通過三輪QE政策為市場注入了四萬億美元的流動性。

市場人士指出,引發近期全球市場動蕩的背后主因是全球金融危機以后各國、特別是美國出臺的量化寬松政策。該政策推動全球資產均出現大幅度的上漲,暴漲背后必然是泡沫的不斷積累,一旦美聯儲又開始退出QE政策,導致其他國家、特別是新興市場國家市場的反復恐慌、嚴重震蕩。

一些國家甚至出現了貨幣快速貶值現象,通貨膨脹也越來越高。

四、個人未來如何配置資產

1.明確未來資產配置邏輯

多位市場人士告訴小編,未來一段時間全球市場震蕩或將延續,立足當前資產配置的同時,也有必要對未來進行規劃。

中信建投首席經濟學家周金濤認為,未來三年,全球主要有四大趨勢:

第一,全球將出現滯脹,通脹將在未來三年緩慢上行;

第二,美國會出現第三庫存周期,其時間點大致在2016年中期開始;

第三,2017年中期之后,本輪中周期將結束,以周期理論來看,這個周期的結束需要解決貨幣過度寬松問題,資產價格的崩潰會在某些國家和領域發生;

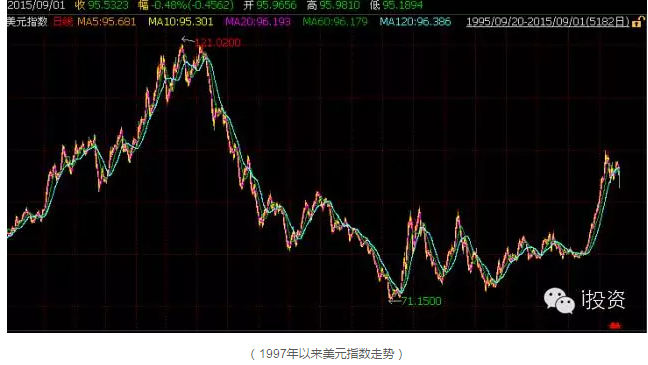

第四,美元牛市將延續至2017年。從這些情況看,未來三年資產配置與過去六年有著不同的邏輯。

據此,投資邏輯來啦,在過去六年,個人資產配置的核心是寬松,而在未來三年,個人資產配置的核心便是全球經濟增長疲軟.

所以,未來三年,大類資產的系統性機會不如過去六年,可能更多地表現為結構性特征。債市應該不是配置的重點,在股市中也更多存在的是結構性的機會。商品可能存在一個三年的底部回升期,但其力度也是有限的。

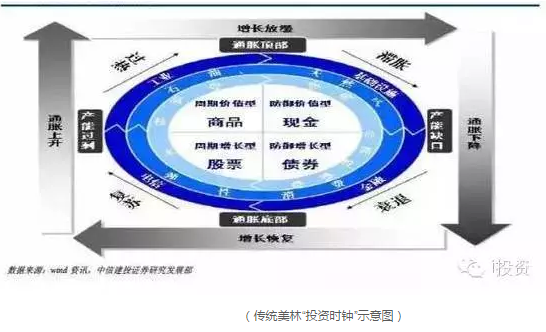

2.“美林投資時鐘理論”武裝大腦

小編這里給小伙伴們介紹一種投資模型,盡管時代在更新,更多的因素將被考慮,但這一模型也相當具體參考意義。

美林“投資時鐘”理論是一種將“資產”、“行業輪動”、“債券收益率曲線”以及“經濟周期四個階段”聯系起來的方法,是一個非常實用的指導投資周期的工具。

為驗證投資時鐘理論,美林采用1973年至2004年間三十年的美國經濟和各資產類回報的歷史數據進行了檢驗,結果發現美林投資時鐘準確地描述了美國經濟周期和資產配置輪動的準確性。

美林投資時鐘理論按照經濟增長與通脹的不同搭配,將經濟周期劃分為四個階段:即“經濟上行,通脹下行”構成復蘇階段(債券和現金具備明顯超額收益);

“經濟上行,通脹上行”構成過熱階段(股票的配置價值相對較強,而商品則將明顯走牛);“經濟下行,通脹上行”構成滯脹階段(持有現金最明智);“經濟下行,通脹下行”構成衰退階段(債券表現最突出、股票的吸引力逐步增強)

不過,外匯市場則是“美林鐘”固有盲區,因而在未來投資選擇上,也不可避險的要包含美元匯率的走勢,特別是大宗商品與美元聯系相當緊密。

例如,因為未來美元預期將持續走強,所以要選避險資產的時候,即使配置了大量的黃金,也會給小伙伴們帶來損失哦!

![]()

[責任編輯:lanln]

免責聲明:本文僅代表作者個人觀點,與鳳凰網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

近一年

13.92%

混合型-華安逆向策略

鳳凰點評:

業績長期領先,投資尖端行業。

網羅天下

頻道推薦

鳳凰財經官方微信

視頻

-

李詠珍貴私人照曝光:24歲結婚照甜蜜青澀

播放數:145391

-

金庸去世享年94歲,三版“小龍女”李若彤劉亦菲陳妍希悼念

播放數:3277

-

章澤天棒球寫真舊照曝光 穿清華校服膚白貌美嫩出水

播放數:143449

-

老年癡呆男子走失10天 在離家1公里工地與工人同住

播放數:165128

財富派

戰火鍛造的富蘭克林家族

點擊數:1378761

奧巴馬拒住的酒店原來是中國人的

點擊數:1398712

為什么這個90后是未來的扎克伯格?

點擊數:1765508

陳曦:琴與弓的生活美學

點擊數:1928339