任澤平:中國經濟談U型反轉還早 更接近于底部的W型

2016年04月05日 06:55

來源:鳳凰財經

作者:任澤平

國君宏觀“改革”專題系列報告(曾先后使用改革牛、為改革干杯等作為專題名稱): 52、《從“兩會”看未來政策走向——供給側改革專題研究之五十二》,2016年3月17日;32、《堅定中國經濟改革轉型前景光明的信心——學習習近平總書記中央黨校重要講話精神》——供給側改革專題研究系列之三十二,2016年1月20日;

來源: 澤平宏觀文:國泰君安宏觀任澤平

導讀:

最近關于中國經濟反彈還是反轉、L型還是U型、通脹會不會來、企業盈利能否改善、改革能否落地攻堅、A股見底還是向上突破向下破位等產生了廣泛的討論和爭議。

一邊是火熱的房市,一邊是冰冷的實體;一邊是死灰復燃的傳統周期,一邊是阻力重重的改革開放;一邊是刺激后的短期興奮,一邊是杠桿快速攀升的長期憂慮;這是周期的春天,這是轉型的冬天,這是冰與火的考驗。我們正站在歷史的十字路口,邁向發達國家向左,落入中等收入陷阱向右。崛起吧中國,為改革背水一戰!

這是最好的時代,這是最壞的時代;這是智慧的時代,這是愚蠢的時代;這是信仰的時期,這是懷疑的時期;這是光明的季節,這是黑暗的季節;這是希望之春,這是失望之冬。

摘要:

作者原來所在的國研中心研究團隊2010年最早提出了“增速換擋”判斷,后來我們在此基礎上建立了“轉型宏觀”分析框架。由于轉型期新情況新特征對傳統“周期宏觀”框架構成挑戰,本文旨在“轉型宏觀”框架下,剖析當前中國經濟和資本市場的爭論,推演未來。

未來經濟L型、U型、W型還是硬著陸?我們曾在2015年4月提出,隨著房地產投資見底,經濟增速換擋從快速下滑期步入緩慢探底期,未來3年經濟L型。后來經濟L型成為主流看法,并被中央采納。近期由于政策微刺激、信貸超預期投放、房地產投資回升、企業補庫等原因,經濟小周期回升,樂觀者甚至認為經濟已經開始復蘇;但是穆迪、標普將中國主權評級的展望由穩定調整至負面。我們判斷,無論是對中國經濟過于樂觀的預測(比如即將U型復蘇)還是過于悲觀的預測(比如即將硬著陸或崩潰)可能都是錯的,因為還未進行出清和去杠桿,尚不具備再出發的能力,同時,以中國目前的家底,再托底1-2年問題不大。由于補庫、微刺激、地產回升等引發小周期反彈,但談U型反轉還早,更接近于底部有小周期波動的W型。在經濟L型底部調整過程中,要通過減稅、放松管制、保護私人產權、鼓勵創新、破舊立新等政策呵護,讓企業和居民微觀主體休養生息。

刺激房地產,經濟能重回高增長嗎?我們曾在2014-2015年預測“未來十年一線房價翻一倍、三四線漲不動、房地產投資零增長”。由于貨幣超發和股市轉熊資金涌出,深圳房價提前9年完成了翻翻任務。隨著一線核心二線房地產銷量價格投資回升,有觀點認為,經濟將重回高增長甚至U型復蘇。我們判斷,在一二線銷售和土地購置回暖、三四線面臨漫長去庫壓力的背景下,未來房地產投資增速有望小周期反彈到5%左右,但不可能重回10%以上的高增長時代。近期隨著一二線房地產調控新政出臺,量價有望從快速上漲步入緩慢上漲階段,預計2季度前后將看到此輪房地產投資回升至5%左右之后見頂。

此輪補庫周期能走多遠?2016年初以來,受美元指數走軟、大宗反彈、中國信貸投放超預期、房地產銷量投資反彈、供給側改革、去庫進入尾聲、春季開工等帶動,此輪補庫周期有望延續到3季度前后。自2010年經濟增速換擋以來,在長期潛在增長率下降趨勢下,存貨周期形態發生改變,“去庫長、補庫短”,補庫周期的高度一波比一波低,逐步讓位于人口周期、房地產周期、產能周期等勢大力沉的長周期。預計此次補庫周期可能是過去十年最弱的一次,一線房市調控、兩會后傳統行業復工、過剩產能恢復生產等將制約此輪補庫周期的高度。

目錄:

1. 未來經濟L型、U型、W型還是硬著陸?

2. 刺激房地產,經濟能重回高增長嗎?

3. 此輪補庫周期能走多遠?

正文:

最近關于中國經濟反彈還是反轉、L型還是U型、通脹會不會來、企業盈利能否改善、改革能否落地攻堅、A股見底還是向上突破向下破位等產生了廣泛的討論和爭議。由于統計數據存在很多“雷區”,轉型期新情況新特征對傳統“周期宏觀”框架構成挑戰,本文旨在“轉型宏觀”框架下,通過細致的數據處理,推演中國經濟和資本市場未來。

1. 未來經濟L型、U型、W型還是硬著陸?

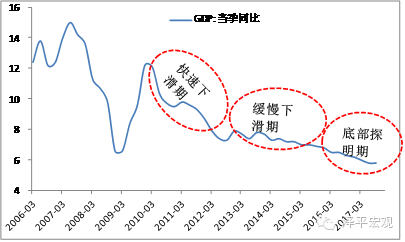

我們曾在2015年4月前后提出,隨著房地產投資見底,中國經濟增速換擋可能從快速下滑期步入緩慢探底期,未來3年經濟L型。后來經濟L型的判斷成為主流看法,并被中央采納。

圖1 經濟L型

資料來源:WIND,國泰君安證券研究

近期市場對未來經濟增速是L型、U型、W型還是硬著陸出現廣泛分歧。由于政策微刺激、信貸超預期投放、房地產投資回升、企業補庫等原因,經濟出現小周期回升,有樂觀觀點甚至認為中國經濟已經開啟復蘇;但是穆迪、標普將中國主權評級的展望由穩定調整至負面,認為未來中國政府和企業的財務杠桿會惡化、經濟增長過度依賴不可持續的信貸和投資,這將引發經濟增長更大幅度下滑。

2014年房地產長周期拐點出現以后,中國經濟增速經歷了一輪快速下滑,但是宏觀和微觀數據明顯背離且裂口不斷張大。官方公布的GDP增速從2014年一季度到2015年四季度八個季度,分別為7.3%、7.4%、7.2%、7.2%、7.0%、7.0%、6.9%、6.8%。官方GDP增速基本不波動。

我們再來看一下微觀數據:

1)2014年房地產長周期拐點出現以來,房地產投資從2014年初19.3%一口氣跌到2015年12月份-1.9%(2015年全年增長1%),跌了20多個點,房地產投資占整個中國固定資產投資的1/4,再加上房地產所支撐的制造業投資、基建投資等相關投資占整個中國固定資產投資的一半。

圖2 2014年以來房地產長周期拐點出現

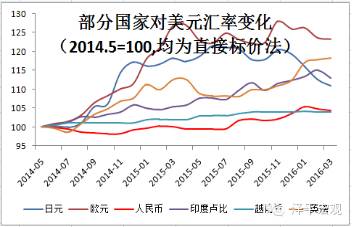

圖3 2014年5月美元步入強勢周期以來,主要經濟體匯率兌美元貶值,人民幣貶值幅度較小

資料來源:WIND,國泰君安證券研究

2)2014年5月美元走強以來,歐元、日元、新興經濟體貨幣兌美元普遍大幅貶值,人民幣錨定美元成為世界第二大強勢貨幣,出口受人民幣高估影響大幅下滑。出口2014年全年6%的增長,2015年-2.8%,2016年1-2月累計-17.8%。

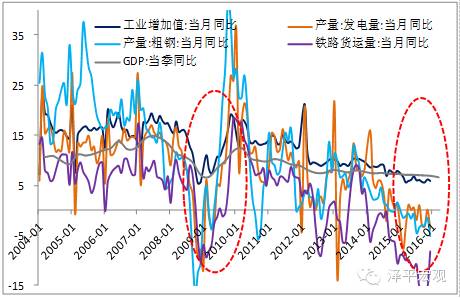

3)2014年5月美元走強以來,大宗商品價格暴跌,企業去庫,規上工業企業庫存從7.4%降到2016年1-2月的0.7%。

4)發電量、鐵路貨運量從正增長降到負增長。

圖4 宏觀與微觀裂口擴大

資料來源:WIND,國泰君安證券研究

隨著房地產投資、出口、庫存等數據觸底,我們傾向于認為中國經濟增速換擋已進入L型的降幅收斂的底部探明期。需要說明的是:

第一,這種L型是指中國經濟的真實運行情況,而非“注水”之后的官方統計數據。根據代表性工業產品產量擬合,當前中國經濟真實的GDP增速可能在5%左右。我們在2014年7月曾提出“新5%比舊8%好”的預測,目前已經驗證一半,“5%”已實現,能否實現“新5%”還需要觀察改革推進及隨后的紅利釋放。

第二,無論是對中國經濟過于樂觀的預測(比如中國經濟即將U型周期復蘇)還是過于悲觀的預測(比如中國經濟即將硬著陸或崩潰)可能都是錯的,以中國目前的家底,再托底1-2年問題不大,同時,因為中國經濟還未進行出清和去杠桿,尚不具備再出發的能力。

因此,未來3年經濟更有可能是L型,中間會由于補庫、微刺激、地產銷量投資回升等引發小周期反彈,但談U型反轉還早,更接近于底部有小周期波動的W型。

在經濟L型底部調整過程中,需要通過減稅、放松管制、保護私人產權、鼓勵創新、破舊立新等政策呵護,讓企業和居民微觀主體休養生息。

2.刺激房地產,經濟能重回高增長嗎?

我們曾在2014-2015年預測“未來十年一線房價翻一倍、三四線漲不動、房地產投資零增長”。由于貨幣超發和股市轉熊資金涌出,深圳、上海等地房價提前9年完成了翻番的任務。

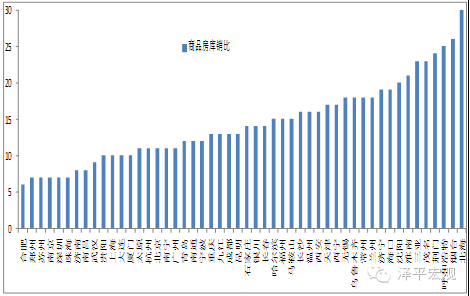

圖5 商品房庫銷比:預測房價的可靠性指標

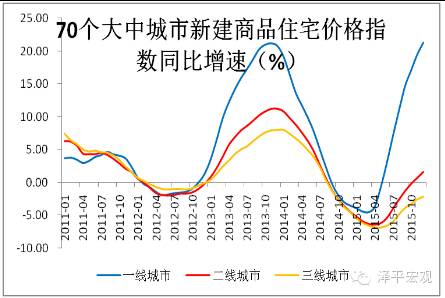

圖6 2015年6月以來一線房價加速上漲,結構分化

資料來源:WIND,國泰君安證券研究

隨著一線核心二線房地產銷量價格回升,房地產開發增速從2015年12月的-1.9%回升到2016年1-2月的3%。市場有觀點認為,在房地產刺激政策下,經濟將重回高增長甚至U型復蘇。

我們判斷,依靠刺激房地產重回經濟高增長的時代已經一去不復返了。

房地產周期,短期看金融,長期看人口。2014年房地產長周期拐點出現。

20-50歲買房人群開始出現凈減少,曲線的右側類似于1990年以后的日本,十次危機九次地產。

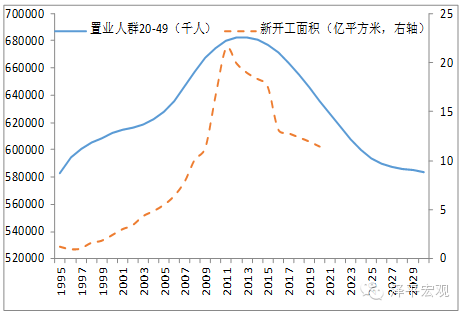

圖7 2014年中國置業人群達到峰值

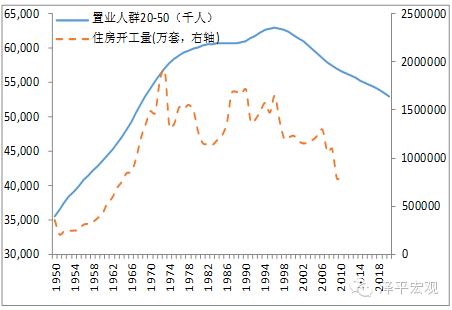

圖8 1991年前后日本置業人群達到峰值

資料來源:WIND,國泰君安證券研究

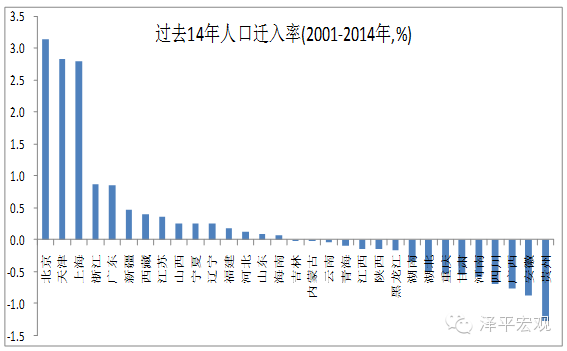

城鎮戶均已經1套,總量放緩、結構分化,除了人口繼續流入的一線核心二線城市房地產還有需求之外,絕大部分三四線城市住房已經飽和,而且庫存高企,庫銷比高,人口流入放緩甚至凈流出。

圖9 中國人口流動情況

資料來源:WIND,國泰君安證券研究

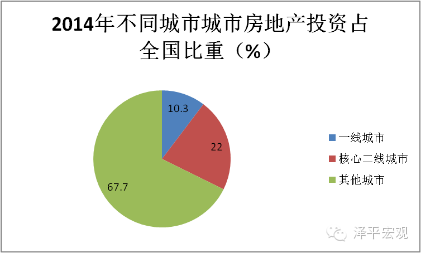

中國一線核心二線城市房地產投資占比20%-30%,三四線占房地產投資的70%-80%,在一二線銷售和土地購置回暖、三四線庫面臨漫長去庫壓力的背景下,未來房地產投資增速有望小周期反彈到5%左右,但不可能重回10%以上的高增長時代。

圖10 中國一二三四線城市房地產投資占比情況%

注:一線城市包括北上廣深,核心二線城市有11個,具體包括天津、重慶(直轄市)、南京、武漢、沈陽、西安、成都(都屬于區域中心城市)、杭州(經濟發達、副省級)、青島、大連、寧波(三個經濟發達的計劃單列市)等;

數據來源:國家統計局,WIND資訊,國泰君安證券研究

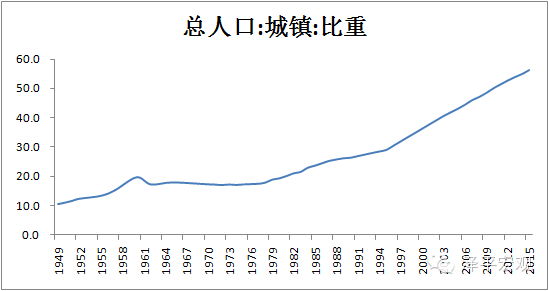

1978年城鎮化率僅17.9%,2015年城鎮化率已經達到56.1%,考慮到全國農民工總量27747萬人,很多是夫婦在城里打工,子女和老人在農村留守,按照家庭而非常住人口統計的中國城鎮化率可能已經超過60%,未來城鎮化進程將放緩,未來核心是解決農民工市民化和公共服務供給的問題。

圖11 中國城鎮化率%

數據來源:國家統計局,WIND資訊,國泰君安證券研究

近期隨著一二線房地產調控新政出臺,一二線房地產銷量和價格有望從快速上漲步入緩慢上漲階段,預計2季度前后將看到此輪房地產投資回升至5%左右之后見頂。

3. 此輪補庫周期能走多遠?

存貨在微觀上是連接企業生產與市場需求之間的緩沖帶,在宏觀上是連接生產側和需求側經濟增長形勢的平衡項。存貨變動既可能是企業基于預期的主動調整,也可能是由于判斷失當而造成的被動積累。一輪完整的補庫去庫周期平均3年左右,但是自2010年經濟增速換擋以來,在經濟長期趨勢性放緩壓力下,存貨周期形態發生改變,“去庫長、補庫短”,補庫周期的高度越來越低,庫存對經濟波動的影響越來越微弱,逐步讓位于人口周期、房地產周期、產能周期等勢大力沉的長周期。因此,可以得出一個基本結論,在人口、地產、產能等決定經濟潛在增長率的長周期性力量不變時,存貨短周期調整對經濟波動影響較大,比如1992-2010;但是,一旦長周期趨勢性力量啟動,存貨短周期調整對經濟波動的影響趨弱,比如2010-2016年。

企業補庫和去庫行為主要受需求預期和通脹預期驅動。存貨變動是導致市場經濟國家短期經濟波動的主要原因,企業為了平滑生產銷售的季節性波動、規避原材料價格上漲風險以及在價格波動中獲利,均需要進行存貨調整,它是企業在市場競爭中的自主行為。正確看待存貨變動現象,加強對我國庫存調整周期特點及其影響機制的研究和認識,并對受通脹預期和增長預期推動的兩種庫存增加要有所區別,有助于精準研判宏觀經濟形勢。

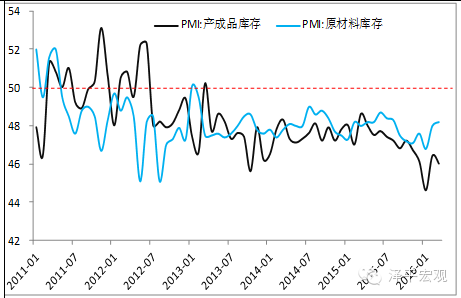

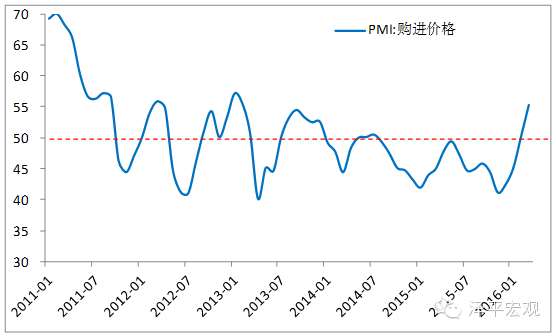

圖12 存貨波動

圖13 PMI庫存

圖14 PMI購進價格

資料來源:WIND,國泰君安證券研究

2016年初以來,受美元指數走軟、大宗反彈、中國信貸投放超預期、房地產銷量投資反彈、供給側改革、去庫進入尾聲、春季開工等帶動,市場對新一輪補庫周期預期較高。3月PMI購進價格指數反彈到55.3,比上月大幅回升5.1個百分點,螺紋鋼、鐵礦石等價格大幅反彈。PMI原材料庫存指數反彈到48.2,比上月回升0.2個百分點。

未來企業補庫活動主要是受通脹預期和周期回升預期推動。考慮到近期經濟回升主要是經濟L型大背景下的小周期回升,缺乏足夠需求配合的企業庫存增加及其帶來的生產活動不具有可持續性。

根據歷史經驗,企業庫存調整周期大約為2~4個季度。由于當前庫存水平處在歷史底部,如果從2016年初算起,補庫周期有望延續到3季度前后。2010年增速換擋以來,補庫周期越來越弱,高度一波比一波低,預計此次補庫周期可能是過去十年最弱的一次,一線房市調控、兩會后傳統行業復工、過剩產能恢復生產等將制約此輪補庫周期的高度。

投資早餐,大勢解讀,牛股捕捉,每日早八點,盡在微信號【鳳凰證券】或者【ifengstock】。

分析A股走勢,解讀明日走勢,請關注微信號【復盤大師】或【fupan588】

大“錢”世界,踏牛而行,盡在微信號【A股情報】或【agqb888】

透析商業邏輯,把握投資本質,關注微信號【公司內幕】或【IfengLegends】

![]()

【獨家稿件聲明】凡注明“鳳凰財經”來源之作品(文字、圖片、圖表或音視頻),未經授權,任何媒體和個人不得全部或者部分轉載。如需轉載,請與鳳凰網財經頻道(010-60676000)聯系;經許可后轉載務必請注明出處,違者本網將依法追究。

近一年

13.92%

混合型-華安逆向策略

鳳凰點評:

業績長期領先,投資尖端行業。

網羅天下

頻道推薦

鳳凰財經官方微信

視頻

-

李詠珍貴私人照曝光:24歲結婚照甜蜜青澀

播放數:145391

-

金庸去世享年94歲,三版“小龍女”李若彤劉亦菲陳妍希悼念

播放數:3277

-

章澤天棒球寫真舊照曝光 穿清華校服膚白貌美嫩出水

播放數:143449

-

老年癡呆男子走失10天 在離家1公里工地與工人同住

播放數:165128

財富派

戰火鍛造的富蘭克林家族

點擊數:1378761

奧巴馬拒住的酒店原來是中國人的

點擊數:1398712

為什么這個90后是未來的扎克伯格?

點擊數:1765508

陳曦:琴與弓的生活美學

點擊數:1928339