《紅周刊》記者 郝寧

大盤依然在2700點附近逡巡不前,而高端裝備板塊卻走出了漂亮的圖形,海洋工程裝備、數控機床、重型裝備板塊表現遠遠強于同期大盤,顯示資金對于高端裝備二線藍籌股未來盈利能力和增長前景相當看好。

海工裝備:迎來黃金戰略機遇期

近期海洋工程設備板塊表現喜人,尤其是深海石油工程訂單獲得高速增長的中集集團、中海油服等個股反復活躍,股價創出近期新高。我國原油對外依存度高達51%,而南海卻沉睡著豐富的海洋油氣資源,因此開發利用海洋油氣資源是必然選擇。隨著全球進入高油價時代,對海洋工程設備的需求將越來越旺盛。業內人士預計,未來10年將是海工裝備發展的高潮。

海洋工程裝備被列為國民經濟四大支柱產業之一,將重點發展新型自升式鉆井平臺、海洋工程動力及傳動系統、深水海洋油氣鉆采裝備。總投資約300億元的中海油深水工程裝備項目將啟動,計劃于2015年前后投運。中海油高層還透露,“十二五”期間,公司在中國近海大陸架和大陸坡將再建設5000萬噸的產能,同時將會有2~3個深水油氣田建成投產,帶動總投資約2500~3000億元。

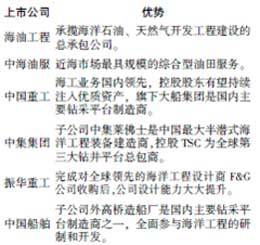

從估值角度來看,市場反映了對海工設備行業向好的預期,但是考慮到我國向高端產業升級的趨勢,業內依然看好行業中長期的發展空間。國元證券認為主要受益公司有從事海洋工程開發設計的上海佳豪、振華重工,從事鉆井平臺制造的中集集團、中國重工、中國船舶、以及海油工程、中海油服、江鉆股份。

數控機床:裝備制造業的“工作母機”

隨著我國產業結構調整的不斷深入,來自航空航天、汽車、造船、電子、兵器等高端制造業對高端數控機床的需求不斷提升。去年年初以來,機床行業保持了快速的增長勢頭,2010年1~8月,機床工具完成銷售產值3729億元,同比增長43.17%。

作為世界第一大機床消費國,我國中高端數控機床產業的自給率嚴重偏低,主要依賴國外進口。近年來,國家將發展數控機床提高到國家戰略,通過鼓勵訂購、取消進口優惠政策等措施提高國產機床的市場占有率。而在成本壓力下,機床企業呈現出兩極分化——以普通機床及經濟型數控機床產品為主的企業,利潤空間被進一步被壓縮。

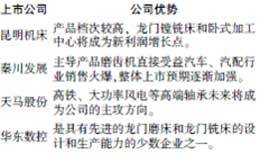

國元證券表示,“我國處于裝備更新換代的高峰期和工業產業升級的關鍵期,對數控機床尤其高檔數控機床的需求仍將維持30%以上的高增長水平。”建議關注兩大龍頭昆明機床、沈陽機床,但目前沈陽機床數控化率過低。而生產高端機床的華中數控市盈率過高,投資者應警惕風險。

重型機械:激活節前“紅包”行情

近期機械板塊整體表現活躍,中國一重、林州重機、二重重裝、太原重工等個股快速拉升。重型機械行業可分為冶金成套設備、重型壓力容器、重型礦山設備、大型鑄鍛件及鍛壓設備等,我國近年來在大型鑄鍛件方面取得了重大發展。

使用大型鑄鍛件的主要行業有電力、船舶、石化、冶金以及航空等,這些行業近年來均保持了較高增長,大型鑄鍛件行業總產值和主營業務收入也保持著25%以上的高增長,毛利率在全重機行業中相對較高。

受市場需求的影響,重型機械行業正在從傳統冶金設備向新能源等行業轉型,核電等新興產業的快速發展將為重型機械企業的成功轉型提供機遇。預計未來5年,大型鑄鍛件的消費需求仍將保持較高的增長速度。在上市公司中,中國一重、二重重裝為國內核電鑄鍛件主要生產企業,在手訂單將保障2011年業績的快速增長;太原重工向新能源、高鐵等新興市場的轉型已初見成效。

![]()

免責聲明:本文僅代表作者個人觀點,與鳳凰網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。