渣打:李克強的“手術”已開始 痛苦難免局面不會失控(2)

從20日銀行間利率出現回落看,似乎發生了什么事。當日隔離回購利率最高達到30%,最后以4.3%收盤。

21日下午銀行間市場利率波動略有降低,利率回落;當日隔夜利率以8.7%收盤,大大低于最高值。據彭博社報道,央行向少數機構注入了流動性。在當天的交易中,大行聯手交易,拉低加權平均利率。

無論央行是否干預,銀行間市場利率的回落暗示,雖然央行不希望利率回到低位,但仍然希望銀行間市場能夠發揮功能。

央行希望通過銀行間市場利率升高達成什么目的?

央行此舉應會對小規模股份制銀行帶來更多的影響。這些銀行尤其依賴通過短期銀行間市場拆借資金,滿足長期的(大量)流動性需求。盡管存在75%存貸比的約束,但顯然從資產負債表和未償理財產品看,部分中小銀行的實際存貸比超過了75%。這些理財產品雖然一般是短期的,但資金流向長期資產。在理想的狀況下,產品到期時銀行不需再找資金,因為很快可以重新發行產品,這些資金仍然處在銀行控制之下。但是,這其中的風險顯而易見,銀行似乎在產品贖回和重新發行期間依賴銀行間市場獲得資金過渡。

當前的形勢要求銀行自己提供流動性,降低對短期理財產品的依賴

通過銀行間市場利率走高,央行想要告訴銀行,它們需要管理好流動性,降低對短期理財產品的依賴,遇到資金緊張不要指望央行出手相救。未來銀行將面臨發行較長期理財產品(3個月或以上)的壓力,以克服流動性壓力。銀行也可能選擇提高理財產品利率以籌集更多流動性。這可能引發更多資金從存款流向理財產品。

但并不清楚,這些對于理財產品的規模將會產生什么影響。在對資金的競爭下,銀行有動機加大理財產品發行量,但對債務滾動風險的擔憂,以及央行放慢產品發行節奏的想法,可能會引起理財產品發行減速。

決策層另一個明顯的目標在于引導資金流入“實體”經濟。李克強總理在最近召開的國務院常務會議上明確表達這層意思。對于我們而言,從緊的銀行間市場利率如何幫助實現這一目標仍然未知。

央行準備忍受多大的短痛

足夠的痛苦才能換來更加健康的銀行體系

手術的目的是治病救人,不是致人死地;有些痛苦是難以避免的,我們堅定地認為央行沒有失去對局面的掌控。央行有很多工具可用來應對流動性過度緊張。比如逆回購、下調存款準備金率或者通過短期流動性操作提供流動性。2013年一季度央行宣布啟用短期流動性調節工具,但顯然還沒有使用它。

下周是上半年的最后一周,這個時候銀行通常力爭實現流動性最大化,達到監管比率要求并使賬面看起來漂亮些。銀行間市場因此而承壓。央行可能會注入流動性。但我們認為,至少到7月份第二個星期之前,銀行間利率將保持高位。

截至目前,央行已經釋放出強硬信號:近期不會放松政策;盡管受到來自銀行的強烈反對,央行仍舊在上周二和周四發行了央票,兩天的3個月期央票利率設為2.9%,而銀行間隔夜利率飆升到10%。發行規模小、發行水平未變,表明近期利率或者存款準備金率沒有下調的可能性。因此,如果流動性環境比預想的糟糕,則央行仍有可能采用短期流動性調節工具。但我們認為大規模的逆回購操作似乎愈加不可能了,因為央行不愿發出放松的信號。

這對信貸增長意味著什么?

這可能導致信貸增長放緩,盡管放緩的程度要看

央行的緊縮立場保持多久

答案要看當前的緊縮態勢持續多久。短期而言,銀行間利率提高會隨著銀行攬儲而影響到銀行貸款發放。銀行間利率可能會影響到匯票貼現率及債券利率,抑制資金需求。銀行承兌匯票貼現率已經迅速提高(見圖表1);這直接影響到為中小企業和較大企業提供資金來源的貿易金融。彭博社報道有幾家企業已經延期債券發行。

發行收益較高的理財產品的銀行將試圖把較高的成本轉嫁到客戶身上。這將嚇退便緣借款人,因此如果到第三季度收益率繼續提高,那么上半年所見的‘影子銀行’信貸增速也會放慢。

經濟疲軟的時候放緩信貸增長當然是中央的一個新的政策立場。我們認為政府現在愿意接受較慢的短期增長,以換取中長期通過改革實現更高的增長潛力。中國現行的信貸模式存在著結構不平衡,它極度偏向頂級企業和國有企業;它在信貸增加時對經濟增長的影響在消失。

此外,穩定而低的銀行間利率已經導致本不希望流入資金的行業(例如房地產)的表外信貸大幅度增長,銀行業的系統風險因此增大。我們認為央行試圖使近期貨幣市場利率保持在較高水平,以迫使一些去杠桿化行為發生以阻礙這類信貸擴增。

7月份流動性和人民幣掉期利率曲線交易會怎樣?

我們認為流動性縮緊已經達到頂峰。6月13日以來人民幣利率掉期(REPO IRS)曲線已經出現倒掛,1年期利率正以34bps交易,高于5年期利率(圖表5)。我們認為近期曲線或將保持倒掛。未來幾周持續上漲的貨幣市場利率將使得曲線前端保持上行,遠端將受6月份可能疲弱的經濟數據影響而回落。

受以下季節性因素影響,利率或將繼續上升,最少持續到7月份第二周:

上市公司半年報(6月末)

銀行將需要提供額外資金以達到存準率要求(7月5日)

完稅截止日(7月15日);它的影響可能因相同的存款準備金時點而被抵消一部部分,因為銀行存款通常在月底后下降。

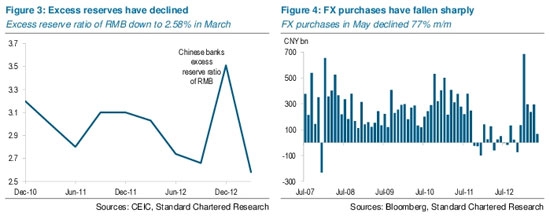

銀行間利率可在近期穩定在2013年1-4月水平之上的一個新的均衡水平。除了上述的季節性因素,未來幾個月潛在的持續的熱錢外流或推升市場利率。5月份外匯儲備驟降到人民幣669 億元,較4月下降了77% (圖表4)。5月份的貿易順差只有人民幣200億元。6月份,在預計量化寬松力度降低,以及隨著美國國債收益驟升、熱錢流出新興市場的環境下,外匯流出或已加劇。

同時,我們預計,在銀行超額準備金較低的情況下,貨幣市場波動將加劇。在上半年經濟增長乏力的背景下,銀行業享受了過多的央行流動性支持。3月底人民幣資金的超額儲備金率已經從2012年底的3.51% 下降到2.58%的低點(圖表3),我們認為之后幾個月它可能已下降到1.0-1.5%的水平。由于超額準備金降低,在不久的將來,當銀行間市場流動性環境發生變化時,銀行的緩沖余地將非常有限。

利率市場化改革下一步會有什么動作?

近期國務院的公告以及貨幣政策委員會委員陳雨露最近的講話,引起人們對不久后進一步推進利率市場化改革的預期。最可能出現的是提高存款利率浮動上限、調低基準貸款利率浮動下限。隨之產生的影響將為提高存款利率、并將釋放出支持貸款的信號,盡管由于銀行間的緊縮狀態、銀行不可能真正降低貸款利率。

附件: 導致流動性緊縮的因素

·熱錢流入放緩:近期國家外管局新規試圖嚴懲虛假單證套利交易。同時由于全球風險規避情緒、更高的美元利率以及人民幣/離岸人民幣利差縮窄,5-6月份從國外流入中國的熱錢數量或已大幅減少。

·季節性因素:每年這個時候都有更多地季節性因素影響著銀行間流動性,其中包括企業完稅(截至5月后期)、端午節、分紅(多數在6月中期到晚期)以及銀行在上半年結束前為提高流動性狀況而做出的努力。

·使用理財賬戶資金的能力更為有限:近期新規禁止同一個銀行內部的相關賬戶交易。銀行自己的資本賬戶不再可以直接與理財賬戶中的資金進行交易。這限制了銀行在必要時提高自身流動性頭寸的能力,因此很多銀行已經開始提早為半年末流動性安排做準備。

·央行流動性注入減少:一季度央行買進了約20億美元,為捍衛人民幣匯率提供了充足的流動性。現在,隨著外匯流入放緩,央行不再選擇這種被動的流動性注入。![]()

12 |

[責任編輯:li_yuan]

標簽:央行 理財產品 銀行間利率

什么是克強指數:

央行頻繁表態:

黨報評央行非奶媽:

外媒看“錢荒”:

錢荒根源:監管層教訓銀行?

多方評“錢荒”:

免責聲明:本文僅代表作者個人觀點,與鳳凰網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

3g.ifeng.com 用手機隨時隨地看新聞

網友評論

頻道推薦

商訊

48小時點擊排行

-

2052232

1杭州某樓盤一夜每平大降數千元 老業主 -

992987

2杭州某樓盤一夜每平大降數千元 老業主 -

809366

3期《中國經營報》[ -

404290

4外媒關注劉漢涉黑案:由中共高層下令展 -

287058

5山東青島住戶不滿強拆掛橫幅抗議 -

284796

6實拍“史上最爽職業”的一天(圖) -

175136

7媒體稱冀文林將石油等系統串成網 最后 -

156453

8養老保險制度如何“更加公平可持續”

所有評論僅代表網友意見,鳳凰網保持中立