創(chuàng)業(yè)板泡沫還能吹多大 破裂時幸免的人恐怕不多

2015年05月19日 07:33

來源:新京報

作者:白金坤

國泰基金國際業(yè)務(wù)部吳向軍認為,無論從基本面來解釋,還是和納斯達克的歷史比較,A股創(chuàng)業(yè)板現(xiàn)在的估值都過高。新京報記者統(tǒng)計發(fā)現(xiàn),今年以來,A股創(chuàng)業(yè)板指數(shù)累計漲幅約為120%,遠遠跑贏同期滬指60%的漲幅,取得超過60%的超額收益。

資料圖

上周,成立5年多的創(chuàng)業(yè)板再次站在了輿論的風(fēng)口浪尖,而且更加富有爭議性。“恨”它的人,認為它的泡沫將會把A股推進萬劫不復(fù)的深淵,“愛”它的人則認為,創(chuàng)業(yè)板的泡沫遠未到破裂的時候,里面必將誕生出市值達萬億級的公司。

昨日,創(chuàng)業(yè)板更是逆勢大漲4.23%,并創(chuàng)出歷史新高。創(chuàng)業(yè)板究竟有無泡沫,與納斯達克互聯(lián)網(wǎng)泡沫究竟有無可比性?究竟會以何種形式破裂?在分析人士看來,這還是一個謎團。

創(chuàng)業(yè)板泡沫超美國“科網(wǎng)泡沫”

上世紀90年代,美國經(jīng)濟處在“黃金十年”,時任總統(tǒng)克林頓先后提出“信息高速公路”戰(zhàn)略和“因特網(wǎng)-II”以及“下一代互聯(lián)網(wǎng)”計劃,在技術(shù)進步和政策的推動下,信息技術(shù)產(chǎn)業(yè)成為熱門行業(yè)。

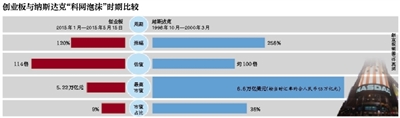

正是在這樣的環(huán)境下,催生了美國“科技互聯(lián)網(wǎng)泡沫”,券商機構(gòu)普遍認為,“科網(wǎng)泡沫”共有兩個時期,一個是醞釀期,從1991-1998年,納斯達克在此八年時間內(nèi)上漲了280%。第二個是泡沫期,從1998年10月到2000年3月,納斯達克指數(shù)在僅一年半時間內(nèi)從1419點上漲到了5048點,漲幅高達256%,而同期標普500僅上漲45%。

截止到今年5月15日,創(chuàng)業(yè)板共有456家上市公司,總市值為5.22萬億元,平均估值是114倍,創(chuàng)業(yè)板總市值占A股市值的9%。而在納斯達克泡沫頂峰時期,納斯達克占美國股票市場總市值達到36%,估值最高也就在100倍左右。

與此同時,A股創(chuàng)業(yè)板的業(yè)績增長卻無法和納斯達克指數(shù)同日而語。公開數(shù)據(jù)顯示,2014年創(chuàng)業(yè)板446家上市公司利潤總和同比增長16.67%。2015年一季度創(chuàng)業(yè)板公司的利潤同比增速下降至10%。這遠遠低于當年納斯達克泡沫時的水平,甚至還遠低于納斯達克上市企業(yè)現(xiàn)在的利潤增速。

國泰基金國際業(yè)務(wù)部吳向軍認為,無論從基本面來解釋,還是和納斯達克的歷史比較,A股創(chuàng)業(yè)板現(xiàn)在的估值都過高。

“貨幣寬松”和“互聯(lián)網(wǎng)滲透率”是保險繩?

事實上,在2000年3月美國“科網(wǎng)泡沫”破滅之前,已經(jīng)不斷有負面的信號出現(xiàn)。諸如1999年至2000年間,美聯(lián)儲的多次加息,科技企業(yè)盈利下滑,大盤股震蕩下行,微軟陷入反壟斷危機等。

不過,假如見到負面信號就賣出股票的話,將會錯失豐厚的利潤,當年美國在連續(xù)三次加息和科網(wǎng)企業(yè)盈利下滑之后,納斯達克指數(shù)卻在不到五個月時間里從2700點漲到了5000點,漲幅近一倍。正如前美聯(lián)儲主席格林斯潘所稱,“只有在泡沫破滅之后才發(fā)現(xiàn)是泡沫。”

廣發(fā)證券認為,“泡沫”的可怕之處在于,再負面的信號也無法阻止其上漲的步伐,從而導(dǎo)致投資者的常規(guī)投資信念被摧毀,并對所有負面信息產(chǎn)生“免疫力”,以至于最終泡沫破裂的時候,根本沒有防御能力。

目前大部分看多創(chuàng)業(yè)板的人的重要理由是,目前和“科網(wǎng)泡沫”所處的貨幣政策環(huán)境不同。美國互聯(lián)網(wǎng)泡沫的破滅是因為美國國債收益率抬升,通脹開始回升,最終導(dǎo)致美聯(lián)儲加息,而我國現(xiàn)在仍在降息通道的貨幣寬松周期之中。

也有分析師認為,此次創(chuàng)業(yè)板所處的互聯(lián)網(wǎng)周期和上次有巨大的不同。

中金分析師王漢鋒認為,1995年,作為信息科技發(fā)展最領(lǐng)先的美國,互聯(lián)網(wǎng)滲透率僅為9%左右,而截至2014年,中國互聯(lián)網(wǎng)用戶滲透率已經(jīng)達到47.9%,互聯(lián)網(wǎng)對人類生活的改變已經(jīng)進入了實質(zhì)性的階段。此外,此次互聯(lián)網(wǎng)是基于移動智能設(shè)備,解決了隨時隨地的問題。2014年,中國手機網(wǎng)民已經(jīng)達到5.6億,并仍在快速發(fā)展之中。王漢鋒認為,未來全球最大的互聯(lián)網(wǎng)公司可能誕生于中國。

全球創(chuàng)業(yè)板罕見超額收益

信達證券曾觀察了全球的三個創(chuàng)業(yè)板市場,包括日本、韓國、香港。結(jié)果發(fā)現(xiàn),從2012年12月以來,中國香港和韓國創(chuàng)業(yè)板市場嚴重跑輸主板指數(shù),而日本的JASDAQ指數(shù)則在32年中僅取得了200%的超額收益。

新京報記者統(tǒng)計發(fā)現(xiàn),今年以來,A股創(chuàng)業(yè)板指數(shù)累計漲幅約為120%,遠遠跑贏同期滬指60%的漲幅,取得超過60%的超額收益。券商普遍認為,創(chuàng)業(yè)板出現(xiàn)泡沫的苗頭正是從年初開始,此后大幅跑贏大盤,取得超額收益,且瘋狂的勢頭迄今尚未停止。

不過,信達證券發(fā)現(xiàn),自2012年A股開始反彈以來,創(chuàng)業(yè)板超額收益的來源,主要是估值的抬升,創(chuàng)業(yè)板以ROE(凈資產(chǎn)回報率)衡量的盈利能力,反比主板更差。而納斯達克的上漲主要依靠盈利能力的抬升,而非估值。

經(jīng)歷過2008年金融危機的慘烈的暴跌,雖然道瓊斯指數(shù)近乎腰斬,但是也很快于四年后創(chuàng)歷史新高。而納斯達克即便最近兩年迎頭追趕,但是至今仍未超越2000年——這是“科網(wǎng)泡沫”時期所創(chuàng)立的歷史高點。

■ 對話

信達證券宏觀策略分析師谷永濤:泡沫破裂時幸免的人恐怕不多

對于創(chuàng)業(yè)板目前的高估值,信達證券宏觀策略分析師谷永濤在接受新京報記者采訪時表示,目前創(chuàng)業(yè)板泡沫比較明顯,但在本輪牛市行情下,短期內(nèi)創(chuàng)業(yè)板牛市不會迅速破滅。

新京報:你認為創(chuàng)業(yè)板和納斯達克的泡沫是否具有可比性?

谷永濤:兩個市場的結(jié)構(gòu)、市值有很大的差別,但是仍具有對比的價值和意義。

兩個泡沫有一個共同之處,都是通過并購和外延式的擴張來推高估值。美國最大的并購案美國在線收購時代華納就出現(xiàn)在這個時期。目前創(chuàng)業(yè)板也一樣,根據(jù)我們的統(tǒng)計,創(chuàng)業(yè)板去年上漲的個股中,有并購重組的占到近四成。創(chuàng)業(yè)板借助資本泡沫完成了外延式的擴張,這種擴張又推動了泡沫的膨脹。

新京報:你認為創(chuàng)業(yè)板是否存在泡沫,何時會破裂?

谷永濤:創(chuàng)業(yè)板的泡沫還是比較明顯的。但是從目前政策面、資金面的推動情況來看,整個A股牛市還會繼續(xù)下去,因此創(chuàng)業(yè)板的估值甚至還有小幅的上升。但長期來看,這么大的泡沫很難持續(xù)下去。

新京報:在納斯達克泡沫破裂之前,市場有很多負面信息,但是市場卻未予理睬。如果這次創(chuàng)業(yè)板泡沫破裂是否會有人幸免?

谷永濤:(笑)幸免的人恐怕不多。法國有位心理學(xué)家說過,對于群體來講,只有情緒,沒有智商。創(chuàng)業(yè)板今年以來漲了一倍,大家都知道有泡沫,都不想拿基本面的錢,而只想拿估值的錢。所以創(chuàng)業(yè)板是由大家的情緒和資金推升起來的。

資本市場最原始的邏輯是,高估值需要用高盈利來消化,但是創(chuàng)業(yè)板是相反的。根據(jù)我們的研究,創(chuàng)業(yè)板估值和ROE(凈資產(chǎn)回報率)的相關(guān)系數(shù)為負0.67。

新京報:基金抱團是創(chuàng)業(yè)板迭創(chuàng)新高的一個原因,這和納斯達克的泡沫是否一樣?

谷永濤:兩者比較相似。在納斯達克泡沫的時候,美國整個基金行業(yè)對于科技股還是比較看好的。

對于公募基金而言,在泡沫期,能冷靜下來,是一件很難得的事情。而在泡沫破裂的時候,這些扎堆買科技股的基金的前期盈利基本上都吐回去了。因此想從創(chuàng)業(yè)板中把錢拿出來,也是比較困難的事情。

因此現(xiàn)在的市場,如果你太清醒,可能賺不到錢,如果你太傻,又很難把錢拿回來。

新京報:看好創(chuàng)業(yè)板的人還有個的理由,目前互聯(lián)網(wǎng)的滲透率已經(jīng)遠遠超過上次,而且移動終端代替PC端,中國作為移動互聯(lián)網(wǎng)的最大市場一定會誕生出最大的互聯(lián)網(wǎng)公司,這種觀點,你認為是否有合理性?

谷永濤:我不太認同這個觀點。這波借助移動互聯(lián)網(wǎng)的浪潮,肯定會有一波公司能夠起來的,但當年的蘋果和微軟最高估值也就20多倍,遠遠低于目前創(chuàng)業(yè)板幾百倍的估值。作為企業(yè),最終是要盈利的,能否將高估值通過盈利來消化掉,這才是最需要關(guān)注的。創(chuàng)業(yè)板一些公司高達100倍的pb(市凈率),即便盈利以50%的速度增長,消化這個pb需要多久呢?

我認為,市場在為這些高的股價和估值來找理由,而不是因為這些理由才產(chǎn)生股價上漲。對照行業(yè)成長性和行業(yè)的空間,我們覺得這些理由比較乏力,給人用結(jié)果來解釋原因的印象。

□新京報記者白金坤北京報道![]()

免責(zé)聲明:本文僅代表作者個人觀點,與鳳凰網(wǎng)無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

近一年

13.92%

混合型-華安逆向策略

鳳凰點評:

業(yè)績長期領(lǐng)先,投資尖端行業(yè)。

網(wǎng)羅天下

頻道推薦

鳳凰財經(jīng)官方微信

視頻

-

李詠珍貴私人照曝光:24歲結(jié)婚照甜蜜青澀

播放數(shù):145391

-

金庸去世享年94歲,三版“小龍女”李若彤劉亦菲陳妍希悼念

播放數(shù):3277

-

章澤天棒球?qū)懻媾f照曝光 穿清華校服膚白貌美嫩出水

播放數(shù):143449

-

老年癡呆男子走失10天 在離家1公里工地與工人同住

播放數(shù):165128

財富派

戰(zhàn)火鍛造的富蘭克林家族

點擊數(shù):1378761

奧巴馬拒住的酒店原來是中國人的

點擊數(shù):1398712

為什么這個90后是未來的扎克伯格?

點擊數(shù):1765508

陳曦:琴與弓的生活美學(xué)

點擊數(shù):1928339