中國人民銀行決定,從2010年1月18日起,上調大型金融機構存款準備金率0.5個百分點。這是央行19個月來首次上調存款準備金率。[網友有話]

準備金率18日正式上調 歷次調整專家認為,除去政策警示作用,準備金率上調對于銀行體系流動性的影響確實不宜夸大。[詳細] |

上調原因及目的分析 |

|---|

宏觀政策展望 |

|---|

股市:看多 |

|---|

股市:看空 |

|---|

財經百科 |

|---|

編輯推薦 |

|---|

|

|

鳳凰觀察 |

|---|

上調之快遠超市場預期:誰在“逼”央行“閃電式”出手? |

|---|

內因:新年第1周6000億信貸引央行警覺 銀行每天投放1000億

內因:新年第1周6000億信貸引央行警覺 銀行每天投放1000億

自09年3季度貨幣政策微調以來,大部分銀行在年底都積累了大量項目,這些項目將在年初盡早推出。一是早放貸早收益,有利于銀行業績;二是由于政策緊縮預期明顯,倒逼銀行年初放量。全年信貸增長目標僅7.5萬億,及早放貸有利搶占份額。[詳細]

外因:出口轉正 12月增17.7% 外匯占款猛增引發流動性過剩擔憂

外因:出口轉正 12月增17.7% 外匯占款猛增引發流動性過剩擔憂

受危機影響,08年10月起中國外貿連續大幅下挫,直至09年12月,出口才由負轉正,增17.7%。但隨著人民幣升值預期再起和出口增長,外匯占款增長態勢也日益引發市場對2010年流動性泛濫的擔憂。截至09年11月末,外匯占款達19萬億。[詳細]

輸入型流動性泛濫時代重回:外匯占款飆升在驅動央行出快招

輸入型流動性泛濫時代重回:外匯占款飆升在驅動央行出快招

信貸供給是監管層可以控制的,最常規的就是對銀行進行嚴厲的“窗口指導”。很難說信貸過多就是準備金率上調的誘因,官方沒必要用右手來懲罰左手犯下的錯,左右手互搏。實際上,是外匯占款迅速增加的壓力在驅動央行祭出新招。[詳細]

投行解讀 |

|---|

高盛:2010年將加息三次

|

小摩:政府不希望銀行過度放貸

|

澳新銀行:中國擔心通脹前景

|

政策之辯:單靠上調準備金和發央票對沖流動性是死路一條? |

|---|

相比外匯占款的巨大 提高準備金率收縮的流動性是九牛一毛

相比外匯占款的巨大 提高準備金率收縮的流動性是九牛一毛

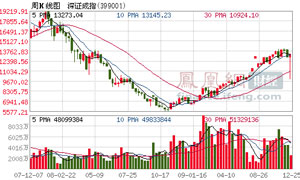

央行一直拿準備金率來對沖輸入性流動性增加。但相比外匯占款,提高準備金率收縮的流動性是九牛一毛,央行的動作更多時候像是在向市場發出流動性要更泛濫的信號。因此也不難理解為何調準備金率后股市只會短暫的象征性下跌,連假摔都沒有。[詳細]

基金人士:央票對沖規模始終較小 導致市場流動性過于泛濫

基金人士:央票對沖規模始終較小 導致市場流動性過于泛濫

基金經理表示,上調準備金率主要針對兩方面,一是年初一個星期的信貸快速增長超出預期,另一方面是12月外匯占款較大,而央行央票對沖規模始終較小,導致市場流動性過于泛濫。但事實上,調準備金率對市場流動性影響并不大。[詳細]

以史為鑒:05-08年教訓表明準備金率實難對沖輸入型流動性

以史為鑒:05-08年教訓表明準備金率實難對沖輸入型流動性

匯率在低估的情況下,海外資本流入會造成大量外匯占款,央行過去反復提高存款準備金率,只不過是阻攔現有的外匯占款轉化為M2。若匯率還是低估,那么未來外匯占款的大量增加恐將使央行很難控制未來的M2增長量,除非繼續提高準備金率。[詳細]

猛藥待選:社科院研究員張斌呼吁人民幣兌美元一次性升值10%

猛藥待選:社科院研究員張斌呼吁人民幣兌美元一次性升值10%

近來,中國出口強勢反彈,讓張斌感到了人民幣升值的壓力。他表示,一次性升值雖會導致中國出口增速減緩3.3%,但卻能打消投機資本的單邊升值預期,減少對宏觀經濟的短期沖擊,優化產業結構。中國應在匯率問題上下“先手棋”,主動升值。[詳細]

激辯人民幣升值 |

|---|

霍德明:人民幣應一次性大幅升值

|

瑞銀:人民幣需一次性升值阻止熱錢

|

林毅夫:升值可能扼殺全球復蘇

|

張五常:人民幣升值太快將失去優勢

|

鳳凰連線 |

|---|

|

|

機構觀點 |

|---|

|

|

存款準備金率歷次調整一覽表 |

|---|

| 次數 | 時間 | 調整前 | 調整后 | 調整幅度 (單位:百分點) |

| 31 | 2010年1月12日 | (大型金融機構)15.50% | 16.00% | 0.5 |

| (中小金融機構)13.50% | 不調整 | - | ||

| 30 | 2008年12月25日 | (大型金融機構)16.00% | 15.50% | -0.5 |

| (中小金融機構)14.00% | 13.50% | -0.5 | ||

| 29 | 2008年12月05日 | (大型金融機構)17.00% | 16.00% | -1 |

| (中小金融機構)16.00% | 14.00% | -2 | ||

| 28 | 2008年10月15日 | (大型金融機構)17.50% | 17.00% | -0.5 |

| (中小金融機構)16.50% | 16.00% | -0.5 | ||

| 27 | 2008年09月25日 | (大型金融機構)17.50% | 不調整 | - |

| (中小金融機構)17.50% | 16.50% | -1 | ||

| 26 | 2008年06月07日 | 16.50% | 17.50% | 1 |

| 25 | 2008年05月20日 | 16% | 16.50% | 0.50 |

| 24 | 2008年04月25日 | 15.50% | 16% | 0.50 |

| 23 | 2008年03月18日 | 15% | 15.50% | 0.50 |

| 22 | 2008年01月25日 | 14.50% | 15% | 0.50 |

| 21 | 2007年12月25日 | 13.50% | 14.50% | 1 |

| 20 | 2007年11月26日 | 13% | 13.50% | 0.50 |

| 19 | 2007年10月25日 | 12.50% | 13% | 0.50 |

| 18 | 2007年09月25日 | 12% | 12.50% | 0.50 |

| 17 | 2007年08月15日 | 11.50% | 12% | 0.50 |

| 16 | 2007年06月05日 | 11% | 11.50% | 0.50 |

| 15 | 2007年05月15日 | 10.50% | 11% | 0.50 |

| 14 | 2007年04月16日 | 10% | 10.50% | 0.50 |

| 13 | 2007年02月25日 | 9.50% | 10% | 0.50 |

| 12 | 2007年01月15日 | 9% | 9.50% | 0.50 |

| 11 | 2006年11月15日 | 8.50% | 9% | 0.50 |

| 10 | 2006年08月15日 | 8% | 8.50% | 0.50 |

| 9 | 2006年07月5日 | 7.50% | 8% | 0.50 |

| 8 | 2004年04月25日 | 7% | 7.50% | 0.50 |

| 7 | 2003年09月21日 | 6% | 7% | 1 |

| 6 | 1999年11月21日 | 8% | 6% | -2 |

| 5 | 1998年03月21日 | 13% | 8% | -5 |

| 4 | 1988年09月 | 12% | 13% | 1 |

| 3 | 87年 | 10% | 12% | 2 |

| 2 | 85年 | 央行將法定存款準備金率統一調整為10% | - | - |

| 1 | 84年 | 央行按存款種類規定法定存款準備金率,企業存款20%,農村存款25%,儲蓄存款40% | - | - |

天量信貸催生資產泡沫 |

|---|

天量信貸引發通脹等隱憂 決策層高度重視 |

| 2009在中國的貨幣政策史上必將留下厚重的一頁。面對金融海嘯沖擊,中央果斷提出“適度寬松”貨幣政策,并配合一攬子計劃將信貸洪流注入經濟體。“天量”信貸前所未有,金融對經濟的支撐作用也立竿見影,中國經濟率先回暖。 但另一方面,信貸是否進入產能過剩行業?天量信貸引發的資產價格上漲,會否積累股市、樓市泡沫?適度寬松的貨幣政策,會不會引發通貨膨脹?信貸結構如何優化調整,考驗管理層智慧。[網友有話] |

[股市泡沫]1.16萬億信貸資金流入股市

[股市泡沫]1.16萬億信貸資金流入股市

國務院發展研究中心宏觀部副部長魏加寧表示,09年上半年,有20%左右的信貸資金流入股市,30%左右的信貸資金流入了票據市場。這意味著有一半左右的銀行資金是在金融系統內部自我循環。他認為,這樣的結果就是推動金融泡沫的形成。[詳細]

[樓市泡沫]“地王”帶來的困惑:巨額信貸不投樓市投什么

[樓市泡沫]“地王”帶來的困惑:巨額信貸不投樓市投什么

國有企業確實正手握重金進入房地產市場。SOHO中國董事長潘石屹表示,這背后的道理就是“錢太多”。他認為,因為產能過剩,中化集團掌握的巨額資金不可能再去建設化工廠,而中國電子集團也不可能再去建設電子廠,因為沿海的電子廠還在關閉中。這樣,錢只能往房地產和股票市場上流。[詳細]

[高層預警]央行再發預警:通脹預期持續增強

[高層預警]央行再發預警:通脹預期持續增強

央行調查統計司發布《2009年三季度宏觀經濟形勢分析報告》指出,當前應密切關注經濟結構調整,做好通脹預期管理,抑制部分行業產能過剩,引導金融機構優化信貸結構,增強貸款增長的可持續性,實現經濟平穩較快發展。[詳細]

專家視點 |

|---|

|

|

|

寬松貨幣政策帶來通脹壓力 |

||||

|---|---|---|---|---|

|

外圍通脹壓力緊逼中國 |

|---|

|

|

銀行板塊 |

|

|---|---|

|

|

房地產板塊 |

|

|---|---|

|

|

相關專題更多 |

|---|

|

專題策劃制作:韓鋒年

|

網友留言 |

|---|