A股專題策略:低估值背景下的大機(jī)遇(附重組板塊股票池)(3)

進(jìn)入渤海證券機(jī)構(gòu)主頁(yè)>>

三、影響并購(gòu)重組板塊趨勢(shì)的三大因素

我們考察2009年-2010年9月啟動(dòng)并購(gòu)重組的220家A股公司二級(jí)市場(chǎng)股價(jià)表現(xiàn),影響資產(chǎn)重組公司股價(jià)走勢(shì)最重要的三大要素是A股市場(chǎng)、注入資產(chǎn)的定價(jià)和盈利能力、注入資產(chǎn)的行業(yè)分布和公司所處的并購(gòu)重組進(jìn)程,且三大要素的重要性呈遞減趨勢(shì)。 3.1、四季度上證綜指核心波動(dòng)區(qū)間為 2400-3100點(diǎn) 根據(jù)我們的股利貼現(xiàn)模型(DDM),以 2010 年靜態(tài)市盈率作為模型估計(jì),在未來幾年業(yè)績(jī)?cè)鲩L(zhǎng) 15%左右的預(yù)期下(低于過去 20%的業(yè)績(jī)?cè)鲩L(zhǎng)預(yù)期),對(duì)應(yīng)核心股權(quán)資本成本10%左右的市盈率區(qū)間應(yīng)當(dāng)在16.5-20.7倍左右,考慮2010年25%業(yè)績(jī)?cè)鲩L(zhǎng)的預(yù)期,對(duì)應(yīng)的 2010 年動(dòng)態(tài)市盈率大致在 13.2-16.56 倍,所對(duì)應(yīng)上證指數(shù)的點(diǎn)位大約在 2450-3050 之間。

通過分析,我們認(rèn)為在較好的業(yè)績(jī)保障下,四季度上證綜指的估值重心會(huì)略有上移,其市盈率區(qū)間將位于 16-20 倍左右,因此我們適度上調(diào)上證綜指四季度的核心波動(dòng)區(qū)間至 2400-3100 點(diǎn)之間。(上述市場(chǎng)判斷摘自研究所策略報(bào)告《以業(yè)績(jī)尋求價(jià)值,以預(yù)期追尋成長(zhǎng)》,周喜等) 3.2、注入資產(chǎn)的定價(jià)和盈利能力

在董事會(huì)審議通過A股公司的非公開發(fā)行購(gòu)買資產(chǎn)重組預(yù)案之后,董事會(huì)將進(jìn)一步審核《重大資產(chǎn)出售及發(fā)行股份購(gòu)買資產(chǎn)暨關(guān)聯(lián)交易報(bào)告書》,關(guān)聯(lián)交易報(bào)告書將詳細(xì)的闡述本次重大資產(chǎn)重組的交易背景、上市公司基本情況、交易對(duì)方的基本情況、交易標(biāo)的、發(fā)行股份、同業(yè)競(jìng)爭(zhēng)和關(guān)聯(lián)交易等。 在交易對(duì)方的基本情況部分,會(huì)對(duì)臵入資產(chǎn)的原持有產(chǎn)業(yè)資本進(jìn)行詳細(xì)的描述,應(yīng)重點(diǎn)關(guān)注交易對(duì)方的股權(quán)結(jié)構(gòu)、交易對(duì)方的下屬企業(yè)、交易對(duì)方的行業(yè)地位和盈利能力等。以已經(jīng)實(shí)施完成重組的中弘地產(chǎn)為例,其交易對(duì)方包括中弘卓業(yè)集團(tuán)和建銀國(guó)際,兩者均具備較強(qiáng)的盈利能力和清晰的股權(quán)結(jié)構(gòu),且對(duì)上市公司*ST科苑的重組思路較為清晰,即注入地產(chǎn)類資產(chǎn)。

交易標(biāo)的部分主要涉及臵入資產(chǎn)和臵出資產(chǎn)的定價(jià)、臵入資產(chǎn)的盈利能力等。對(duì)于臵出資產(chǎn),多數(shù)資產(chǎn)的盈利能力很差,資產(chǎn)評(píng)估價(jià)值很低,增值率不高,我們主要關(guān)注臵出的資產(chǎn)中有無近期交易大幅折價(jià)的情況,如出現(xiàn)前期高價(jià)買入現(xiàn)評(píng)估價(jià)值差別巨大的硬傷仍值得注意。對(duì)于臵入資產(chǎn),根據(jù)不同的行業(yè)、不同的資產(chǎn)性質(zhì)、不同的資產(chǎn)質(zhì)量,資產(chǎn)增值情況差異較大,一般臵入資產(chǎn)的增值率介入100-250%之間,高于上述比例則應(yīng)該分項(xiàng)資產(chǎn)進(jìn)行甄別,同時(shí)也應(yīng)特別關(guān)注臵入資產(chǎn)前期交易的情況。臵入資產(chǎn)的歷史盈利能力是衡量未來盈利預(yù)測(cè)能否實(shí)現(xiàn)的主要指標(biāo),多數(shù)公司在臵入前后歷史盈利能力和未來盈利預(yù)測(cè)差別巨大,提出預(yù)案后或者實(shí)施完成后因無法完成盈利預(yù)測(cè)或差別較大放棄重組方案的公司比較多,如ST太光等。

會(huì)計(jì)師事務(wù)所會(huì)向董事會(huì)提交重大資產(chǎn)重組相關(guān)備考財(cái)務(wù)報(bào)告和盈利預(yù)測(cè),多數(shù)公司還會(huì)同時(shí)公布注入資產(chǎn)的原持有產(chǎn)業(yè)資本對(duì)注入資產(chǎn)盈利預(yù)測(cè)的補(bǔ)充承諾。盈利預(yù)測(cè)根據(jù)方案不同或有差異,包括僅預(yù)測(cè)注入資產(chǎn)的未來盈利(無臵出資產(chǎn)方案)、預(yù)測(cè)重組后公司的未來盈利(上市公司資產(chǎn)全部臵出),后者對(duì)于上市公司未來盈利能力更有保障。我們的經(jīng)驗(yàn)是對(duì)于重組類公司的估值,擬采用近期同行業(yè)上市新股的估值進(jìn)行比較,同時(shí)考慮到重組類公司后期資產(chǎn)更加確定性的增長(zhǎng)和摘帽等陸續(xù)題材等因素,重組類公司的估值或較近期同行業(yè)上市新股的估值更高。

注入資產(chǎn)盈利預(yù)測(cè)的補(bǔ)充承諾一般包括兩類,其一是述預(yù)測(cè)凈利潤(rùn)在保證期限內(nèi)未能達(dá)到,則上市公司應(yīng)在其年度報(bào)告披露后的10日內(nèi),以書面方式通知交易對(duì)方,交易對(duì)方在接到通知后的30日內(nèi),交易對(duì)方將以現(xiàn)金補(bǔ)足預(yù)測(cè)凈利潤(rùn)未實(shí)現(xiàn)部分,如中弘地產(chǎn)的補(bǔ)充承諾;其二是交易對(duì)方以一定價(jià)格和數(shù)量回購(gòu)上市公司股份,均有具體的計(jì)算方法,如世榮兆業(yè)的補(bǔ)充承諾。我們更傾向于第一種現(xiàn)金補(bǔ)齊方案,保證未來上市公司更確定性的盈利增長(zhǎng)。

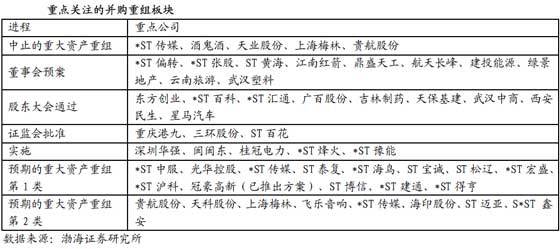

3.3、公司所處的并購(gòu)重組進(jìn)程和行業(yè)分布

最簡(jiǎn)單的并購(gòu)重組進(jìn)程包括董事會(huì)預(yù)案、股東大會(huì)通過、證監(jiān)會(huì)批復(fù)和實(shí)施四個(gè)進(jìn)程,我們?cè)诘谌糠謺?huì)有更詳細(xì)的闡述。以62家完成重大資產(chǎn)重組A股公司的歷史表現(xiàn)看,股價(jià)在董事會(huì)預(yù)案公告后的若干交易日內(nèi)會(huì)有非常強(qiáng)勢(shì)的上漲,特別是2009年重組后的行業(yè)分布所屬房地產(chǎn)、有色金屬、軍工時(shí),未來確定性的高增長(zhǎng)會(huì)刺激股價(jià)出現(xiàn)連續(xù)上漲,如*ST百科、天業(yè)股份、*ST高陶等;在證監(jiān)會(huì)批復(fù)后股價(jià)會(huì)有1-2個(gè)異動(dòng)交易,重組不確定性風(fēng)險(xiǎn)基本釋放;股東大會(huì)通過至證監(jiān)會(huì)批復(fù)這段時(shí)間,股價(jià)出現(xiàn)震蕩走高的概率較大,但是會(huì)隨大盤出現(xiàn)補(bǔ)跌;重組實(shí)施后,股價(jià)逐漸反映重組后的基本面,受市場(chǎng)走勢(shì)的影響更大。

以綜合2009年的重組方案和市場(chǎng)走勢(shì),市場(chǎng)表現(xiàn)較好重組方案其重組后的行業(yè)集中在房地產(chǎn)、有色、煤炭、軍工等,這類資產(chǎn)重組方案中基本都有確定性高增長(zhǎng)的盈利預(yù)測(cè)和現(xiàn)金補(bǔ)齊承諾。2010年,我們認(rèn)為重組的行業(yè)重點(diǎn)集中在有色、煤炭、軍工、商業(yè)貿(mào)易等行業(yè),選擇所屬上述行業(yè)的重組公司預(yù)計(jì)會(huì)有較好的市場(chǎng)表現(xiàn)。 2009年6月1日-2010年7月31日期間,滬深兩市累計(jì)76家A股公司提出對(duì)大股東及其關(guān)聯(lián)方或第三方產(chǎn)業(yè)資本發(fā)行股份購(gòu)買產(chǎn)業(yè)資本資產(chǎn)的預(yù)案,即第2類資產(chǎn)重組。以76家A股公司重組后的行業(yè)分布分析,房地產(chǎn)公司18家,占比23.68%;商業(yè)貿(mào)易7家,占比9.21%;公用事業(yè)7家,占比9.21%;有色金屬6家,占比7.89%。房地產(chǎn)、商業(yè)貿(mào)易、公用事業(yè)和有色金屬等行業(yè)的公司借殼重組的意愿較為強(qiáng)烈。以76家A股公司重組前的股本分布分析,1-2億股本30家,占比39%;2-3億股本15家,占比20%;1-4億股本的公司合計(jì)52家,占比68%。總股本在1-4億之間的A股公司是較好的殼資源,特別是1-2億股本的A股公司。

更多數(shù)據(jù),請(qǐng)?jiān)L問鳳凰網(wǎng)財(cái)經(jīng)數(shù)據(jù)中心(http://app.www.qianchuanzi.net/data/)

相關(guān)專題:

2010年第四季度股市走勢(shì)及機(jī)構(gòu)策略

【獨(dú)家稿件聲明】凡注明“鳳凰網(wǎng)財(cái)經(jīng)”來源之作品(文字、圖片、圖表或音視頻),未經(jīng)授權(quán),任何媒體和個(gè)人不得全部或者部分轉(zhuǎn)載。如需轉(zhuǎn)載,請(qǐng)與鳳凰網(wǎng)財(cái)經(jīng)頻道(010-84458352)聯(lián)系;經(jīng)許可后轉(zhuǎn)載務(wù)必請(qǐng)注明出處,違者本網(wǎng)將依法追究。

|

|

| 共有評(píng)論0條 點(diǎn)擊查看 | ||

|

作者:

編輯:

lanln

|

- ·2010年第四季度并購(gòu)重組專題策略:低估值背景下的大機(jī)遇

- ·工信部總工程師:兼并重組不會(huì)扼殺民企

- ·重組步伐Q4勢(shì)加快 國(guó)企循六大行業(yè)尋先機(jī)(附股)

- ·廣東盛潤(rùn)集團(tuán)股份有限公司關(guān)于簽訂重組意向書的公告

- ·湖南金果實(shí)業(yè)股份有限公司關(guān)于中國(guó)證監(jiān)會(huì)并購(gòu)重組審核委員會(huì)審核公司重大資產(chǎn)重組事宜的公告

- ·武漢塑料工業(yè)集團(tuán)股份有限公司關(guān)于《重大資產(chǎn)重組報(bào)告書》及摘要的更正公告

- ·深發(fā)展股東大會(huì)通過“平深”重組方案

- ·安源實(shí)業(yè)股份有限公司重大資產(chǎn)重組事項(xiàng)進(jìn)展公告

商訊

- ·“脂肪肝”嚴(yán)重影響人的壽命,如何徹底清除脂肪肝?

- ·關(guān)注:高血壓-不吃藥可自愈!擺脫常年藥物依賴!

- ·減肥正當(dāng)時(shí),做瘦身達(dá)人 揭秘狂瘦秘訣(圖)

- ·口臭、口腔異味怎么辦?專家推薦妙招! 中醫(yī)藥科技成果推廣

- ·白發(fā)白發(fā)-拒絕染發(fā)-30天自然轉(zhuǎn)黑也成現(xiàn)實(shí)!

- ·夫妻生活-實(shí)錄暴光!讓女人天天尖叫的秘密!(圖)

- ·哮喘-氣管炎--權(quán)威新藥,徹底治愈,杜絕反彈

- ·有多少脂肪肝會(huì)變成肝癌?脂肪肝如何徹底治愈?

- ·喜訊:不吃藥——巧治糖尿病——擺脫終身病!

漢方養(yǎng)生天然本草茶

解放軍王牌戰(zhàn)機(jī)出海護(hù)海權(quán)

解放軍王牌戰(zhàn)機(jī)出海護(hù)海權(quán) 成飛研發(fā)解放軍五代戰(zhàn)機(jī)

成飛研發(fā)解放軍五代戰(zhàn)機(jī) 中共史上最危險(xiǎn)叛徒顧順章

中共史上最危險(xiǎn)叛徒顧順章 張國(guó)燾叛黨最后是何下場(chǎng)

張國(guó)燾叛黨最后是何下場(chǎng) 蘇紫紫上鏘鏘三人行聊裸模

蘇紫紫上鏘鏘三人行聊裸模 周立波富婆新娘婚史曝光

周立波富婆新娘婚史曝光 的哥坐視少女車內(nèi)遭強(qiáng)奸

的哥坐視少女車內(nèi)遭強(qiáng)奸 明星糜爛派對(duì)豪放令人咋舌

明星糜爛派對(duì)豪放令人咋舌 盤點(diǎn):從軍演看解放軍軍力

盤點(diǎn):從軍演看解放軍軍力 俄羅斯尖端武器所剩無幾?

俄羅斯尖端武器所剩無幾? 孫立人親上陣與林彪對(duì)決

孫立人親上陣與林彪對(duì)決 蔣介石為何十年后對(duì)日宣戰(zhàn)

蔣介石為何十年后對(duì)日宣戰(zhàn) 殲20主要針對(duì)印俄造的T50

殲20主要針對(duì)印俄造的T50 東風(fēng)21反艦導(dǎo)彈逼退美航母

東風(fēng)21反艦導(dǎo)彈逼退美航母 華國(guó)鋒為何敢抓毛澤東遺孀

華國(guó)鋒為何敢抓毛澤東遺孀 朝鮮“三代世襲”的背后

朝鮮“三代世襲”的背后 是真是假 印度瑜伽飛行術(shù)

是真是假 印度瑜伽飛行術(shù) 文濤:小學(xué)見過女老師裸體

文濤:小學(xué)見過女老師裸體