導讀:2月6日晚,貴陽朗瑪信息技術股份有限公司發布IPO定價公告,稱經過與機構的充分溝通,朗瑪信息重啟發行確定的價格為22.44元/股,對應2010年扣非后凈利潤的發行后市盈率為34倍。【評論】

基于前次詢價失敗的經歷,為更好地適應市場,朗瑪信息及主承銷商宏源證券根據市場預期調整公司估值。最終多方協商確定本次發行價格為22.44元/股。[詳細]

朗瑪信息與保薦人協商后決定重新啟動發行人首次公開發行股票并在創業板上市的發行工作。公司此次擬發行不超過1340萬股,其中網下發行268萬股,占本次發行數量的20%。[詳細]

1月13日,朗瑪信息由于有效申報的詢價對象不足20家而中止發行,成為繼八菱科技后,第二家首次IPO發行失敗的擬上市公司,也是創業板首家發行失敗的公司。一個月不到,朗瑪信息就重啟發行,再次沖刺資本市場,著實讓市場各方有點意外。[詳細]

上海一位熟悉TMT行業的基金經理透露,當初研究過朗瑪信息的招股說明書,感覺公司業務較為平庸,沒什么亮點,才決定不參與詢價。“如果不是爆出朗瑪信息中止發行這條新聞,我已經不記得這家公司了 。 [詳細]

對于發行失利,朗瑪信息的保薦機構總經理辦公室高級經理薛志英就表示,并非因為“公司有問題”,只是因為詢價機構不足。這一解釋顯然不夠客觀,基本面不被看好可能是發行失利的主因 。[詳細]

但對于朗瑪信息如此緊迫的二次進軍,有分析人士認為,朗瑪信息作為貴陽所謂創新型公司,僅靠電話對對碰和朗瑪網社區兩個產品,即便再次重啟上市計劃,其成功的可能性依然令人質疑。 [詳細]

朗瑪信息事件或許是一個較為極端的個案,但給市場各方構成的心理沖擊和影響無疑是巨大的。

目前投行人士傾向認為,在市場壓力面前,發行市盈率下降將成必然趨勢。有投行人士透露,在朗瑪信息中止發行之后,立即與一家已經過會的客戶溝通,討論是否要降低發行市盈率。這家公司原計劃按照市場同類公司20倍左右的估值水平設定發行價,這樣可以超募三成資金,而現在正在考慮是否要將發行市盈率降到15倍左右,以實現順利發行。

基金業人士指出,買方冷對打新的舉動正在逐步顯現出效果,如果越來越多的擬上市公司和投行轉變心態,那么新股定價將趨向合理,一、二級市場將回歸平衡,具備投資價值的新股標的也會浮現出來。天相投顧董事長林義相表示,新股發行制度改革有幾個方面一定要考慮:第一,要讓真正出錢的人有更多的話語權;第二,要讓那些說話的人或者出價的人真正負責任。

朗瑪信息欠繳巨額社保費用已經違反《勞動法》,屬于“損害社會公共利益的重大違法行為”,不僅可能面臨員工的勞動仲裁或訴訟風險,同時亦涉嫌構成上市公司資格認定瑕疵。[詳細]

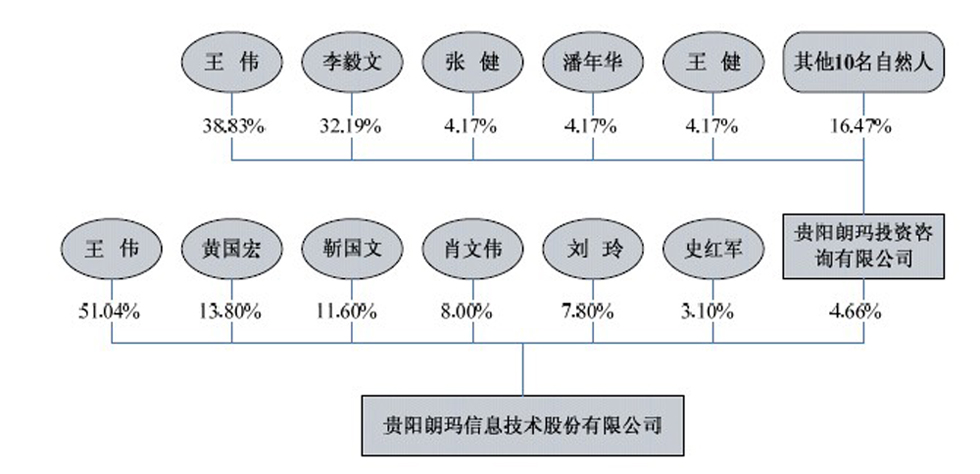

記據相關資料顯示,廣東通用已于2010年以1500萬的售價將其所持的朗瑪信息20%的股權出售給王偉等股東,然而在招股說明書中,公司并未予以披露。[詳細]

風險分析師認為,任何忽視產品服務質量風險的行為都必將自食其果。該事件已使朗瑪信息的產品服務質量風險充分暴露,公司可能因涉嫌以非法捆綁的銷售方式欺詐消費者賠償責任。[詳細]

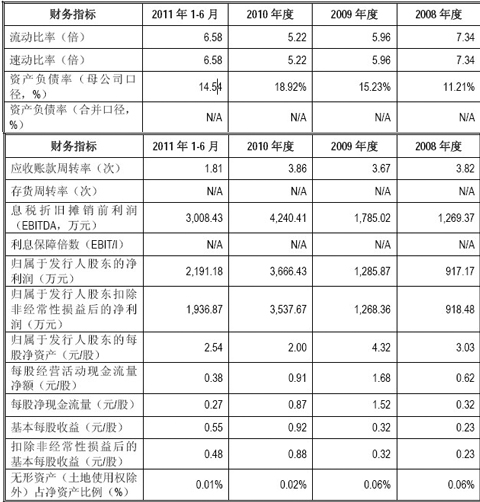

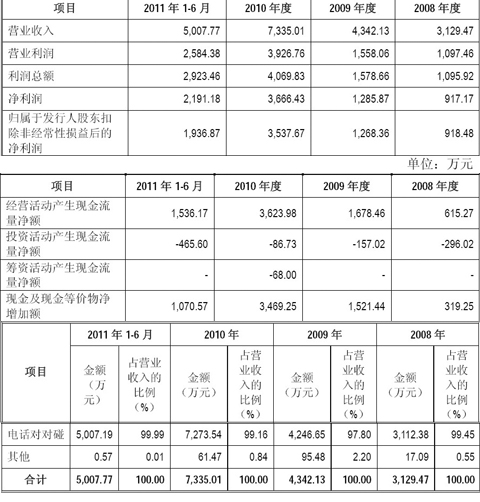

據招股說明書顯示,朗瑪信息的電話對對碰業務發展迅速,2008年至2011年1-6月電話對對碰實現收入分別為3112.38萬元、4246.65萬元、7273.54萬元和5007.19萬元。[詳細]

據招股說明書顯示,近幾年電話對對碰業務占據朗瑪信息業務收入的近99%。近幾年隨著會員用戶數增長,人員工資的提升使得人工成本也在逐步提高。[詳細]

據招股說明書中已提示的核心人員流失風險,結合公司的員工結構和人工費用在公司營業成本的高占比現狀,顯示出公司尚存專業化團隊構建的人力資源風險。[詳細]

對于“社保門”,朗瑪信息拿屬于弱勢群體的員工說事,解釋非常牽強。對于“信披門”,面對言之鑿鑿的質疑,亦不予以糾正或澄清,危機防范意識欠缺。[詳細]

針對朗瑪信息招股說明書透露的過去幾年連續少繳社保基金、住房公積金等“五險一金”逾400萬元,主營產品電話對對碰更是多次遭消費者投訴以及股權轉讓信息披露不全的情況表示質疑。[詳細]

鳳凰網 財經中心 出品,歡迎收藏

所有評論僅代表網友意見,鳳凰網保持中立