融資融券和股指期貨獲批 大象或?qū)⒃俣忍?2)

海外實(shí)例

1、過去二十年全球期貨等衍生產(chǎn)品急劇膨脹

目前,全球有超過40家交易所上市了近400種股指期貨產(chǎn)品,其中美國期貨市場發(fā)展尤為迅速。在1980年至2001年的發(fā)展初期,美國期貨交易的合約數(shù)增長了5.83倍,期權(quán)交易合約數(shù)增長了8.14倍,股指期貨占期貨合約數(shù)的比重起伏較大,是僅次于利率期貨的重要期貨品種,期貨和期權(quán)相關(guān)衍生品交易成為券商經(jīng)紀(jì)業(yè)務(wù)的重要來源,并使券商開發(fā)出各種衍生套利工具,改變了投資業(yè)務(wù)盈利模式。

由于市場機(jī)制等原因,各國或地區(qū)股指期貨與股票交易額的比值各有不同,因此股指期貨業(yè)務(wù)的直接收入貢獻(xiàn)并不具備可比性。但考慮到近年來中國期貨市場發(fā)展迅速,預(yù)計(jì)股指期貨占全部期貨品種成交金額的比重將迅速上升,這對于提升券商控股期貨公司的傭金收入、建立證券公司自營業(yè)務(wù)的避險(xiǎn)和對沖機(jī)制、豐富資產(chǎn)管理產(chǎn)品線具有深遠(yuǎn)意義。

2、期貨業(yè)務(wù)具有爆發(fā)性增長的潛力

近年來,期貨市場一直保持著成倍增長的高增速,目前交易額已突破100萬億元大關(guān),多數(shù)券商控股的期貨公司已經(jīng)盈利,有的達(dá)千萬元以上。隨著商品期貨品種的日益豐富、股指期貨的推出,及期貨交易雙向收費(fèi)的可能,使期貨業(yè)務(wù)有望成為收入可預(yù)期、發(fā)展速度最快的新業(yè)務(wù)。

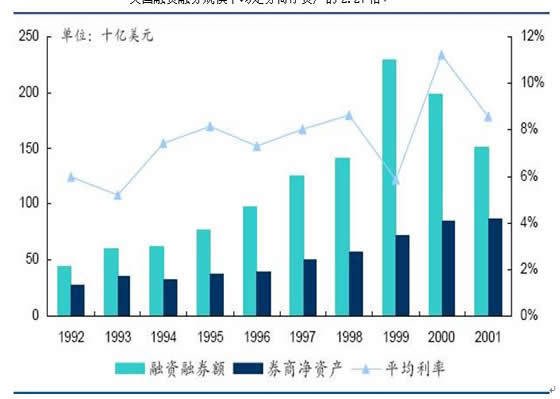

3、如何預(yù)測融資融券的成交規(guī)模?

在境外市場,證券金融公司、資金拆借等是證券公司融資融券業(yè)務(wù)的主要資金來源,因此融資融券規(guī)模均大于證券公司凈資產(chǎn)規(guī)模。例如,考察1992~2001年間美國市場信用融資額、股票成交量和證券行業(yè)凈資產(chǎn)的情況,融資融券規(guī)模與證券公司凈資產(chǎn)的比值相對穩(wěn)定,平均是2.27倍,融資融券業(yè)務(wù)平均利率水平在8%左右。

日本的證券金融公司是融資融券業(yè)務(wù)的主要資金來源,融資融券規(guī)模平均是證券公司凈資產(chǎn)的1~1.3倍。在融資融券業(yè)務(wù)活躍的日本創(chuàng)業(yè)板市場,個人投資者的保證金比率至少是30%,融資交易規(guī)模遠(yuǎn)大于融券交易。類似的,1999~2007年間美國經(jīng)紀(jì)型券商嘉信公司的融資融券業(yè)務(wù)的規(guī)模平均是凈資產(chǎn)的2.48倍。

4、融資融券業(yè)務(wù)提升市場交易量

融資融券業(yè)務(wù)對市場交易量和證券公司代理買賣證券業(yè)務(wù)凈收入的貢獻(xiàn)也不可忽視。以日本為例,近年來融資融券業(yè)務(wù)占券商代理交易額的比重達(dá)到了13%~16%,占市場交易額的比重也超過了10%。

由于目前A股市場中符合融資融券的客戶具有一定的資金規(guī)模、資券值周轉(zhuǎn)倍數(shù)高、風(fēng)險(xiǎn)偏好等特征,因此預(yù)計(jì)融資融券業(yè)務(wù)的規(guī)模和發(fā)展程度有望好于市場的預(yù)期。近年來,限售股解禁和融資產(chǎn)生的新增股份數(shù)量持續(xù)增長的趨勢下,A股市場的月度平均換手率仍維持較高的水平,融資融券和股指期貨等業(yè)務(wù)的推出,將進(jìn)一步推動市場成交的活躍和交易額的增長。

美國融資融券規(guī)模平均是券商凈資產(chǎn)的2.27倍

股指期貨和融資融券的市場機(jī)會

1、股指期貨和融資融券概念股面臨交易性機(jī)會

一是直接受益者,在股指期貨正式推出前,市場可能會結(jié)合股指期貨推出進(jìn)程對股指期貨概念股進(jìn)行炒作,股指期貨概念股存在交易機(jī)會。建議投資者可中長期重點(diǎn)關(guān)注相對價(jià)值貢獻(xiàn)較高的如中國中期、高新發(fā)展、中大股份,以及估值相對較低的現(xiàn)代投資、廈門國貿(mào)等。投資股指期貨概念股時(shí)需要注意,一旦股指期貨正式推出后,股指期貨概念股的風(fēng)險(xiǎn)將大大增加,尤其一些估值較高且股指期貨業(yè)務(wù)對其業(yè)績貢獻(xiàn)較小的股指期貨概念股將面臨著較大的風(fēng)險(xiǎn)。

融資融券業(yè)務(wù)則是證券行業(yè)成為最大受益者。雖然融資融券業(yè)務(wù)推出初期,并不能為試點(diǎn)證券公司帶來大量的手續(xù)費(fèi)收入和利息收入,卻吸引了大量的優(yōu)質(zhì)客戶,擴(kuò)大了客戶資源,提高了經(jīng)紀(jì)業(yè)務(wù)交易量,在轉(zhuǎn)融通業(yè)務(wù)全面放開以后,試點(diǎn)證券公司將成為最大的受益者。

二是間接受益者,包括與交易有關(guān)的軟件公司以及與之相關(guān)的軟件商系統(tǒng)集成商等,因股指期貨和融資融券的推出后,對交易軟件的需求也會提升,從而提高這些股票的盈利。

2、滬深300權(quán)重指標(biāo)股將迎來走強(qiáng)契機(jī)

融資融券交易是信用交易的狹義表現(xiàn)形式,金融體系的終結(jié)信用就是國家信用。任何一個國家的中央銀行都是最終貸款人,這一點(diǎn)從美國在次貸危機(jī)“社會主義式”的救市行為中得到了更好地證明。資本市場必須以國家信用為保證,而中國資本市場在發(fā)展過程中,更離不開大型央企的支持。融券交易的實(shí)施,強(qiáng)化了央企在證券市場上的主導(dǎo)作用。以中石油、工商銀行這兩大權(quán)重股為核心,組成了中國的“央行證券”。“央行證券”是央行職能在資本市場的代表,它們不僅發(fā)揮著指導(dǎo)市場定價(jià)的作用,還對整個市場的走勢發(fā)揮著“有形之手”的作用。可以預(yù)見,在過去政府對股市泡沫的監(jiān)管中,往往不得已采取行政干預(yù)的手段,通過“金牌”來實(shí)現(xiàn)調(diào)控意圖。融券業(yè)務(wù)推出后,這一職能更有可能依靠“央行證券”得以實(shí)現(xiàn)。

另外,綜合海外市場股指期貨推出時(shí)的經(jīng)驗(yàn),發(fā)現(xiàn)統(tǒng)一規(guī)律:股指期貨上市前漲,上市后跌,但股市長期運(yùn)行趨勢不變,權(quán)重股在推出前能夠獲得超額收益。造成這種現(xiàn)象的根本原因在于機(jī)構(gòu)對權(quán)重股提高配置造成的,股指期貨上市前,由于機(jī)構(gòu)需要通過權(quán)重股而取得股指期貨“話語權(quán)”,通常在推出前市場出現(xiàn)搶籌行情,標(biāo)的指數(shù)的權(quán)重股被機(jī)構(gòu)提高配置比例,從而推高權(quán)重股的上漲,反過來權(quán)重股上漲又刺激指數(shù)上漲,使得推出前指數(shù)上漲,而推出后,指數(shù)此時(shí)往往處于相對高位,利于做空,通過做空指標(biāo)股反手做空指數(shù),造成指數(shù)下跌。因此建議對滬深300權(quán)重股進(jìn)行重點(diǎn)關(guān)注。建議主要配置10只滬深300權(quán)重股:萬科A、蘇寧電器、民生銀行、中國石化、中信證券、招商銀行、中國聯(lián)通、中國神華、交通銀行、中國石油。

3、封閉式基金面臨巨大套利機(jī)會

封閉式基金的高折價(jià)率現(xiàn)象在我國證券市場已經(jīng)存在很久,之所以能夠長期普遍存在,有其一定的必然性。從內(nèi)部因素來看,由于封閉式基金沒有像開放式基金那樣受到贖回壓力,因而在基金管理公司內(nèi)部可能被邊緣化;從外部因素來看,由于沒有相應(yīng)的風(fēng)險(xiǎn)對沖工具,投資者無法利用封閉式基金的折價(jià)率進(jìn)行套利交易。

股指期貨的推出,將一舉改變封閉式基金高折價(jià)率普遍存在的歷史。股指期貨給市場提供了風(fēng)險(xiǎn)管理的有效工具,投資者可以通過買入高折價(jià)率的封閉式基金,同時(shí)賣空股指期貨,實(shí)現(xiàn)幾乎沒有風(fēng)險(xiǎn)的套利。可以預(yù)期的是,隨著股指期貨的推出,大量風(fēng)險(xiǎn)厭惡型的投資者入市的積極性將會提高,他們絕不會對明顯的套利機(jī)會無動于衷,套利資金的大量入市必然導(dǎo)致套利空間的消失。

股指期貨正式推出之日將是套利空間消失之時(shí)。所以建議利用現(xiàn)在套利機(jī)會尚未消失之時(shí),積極介入高折價(jià)率且與滬深300指數(shù)相關(guān)性較強(qiáng)的封閉式基金。同時(shí)考慮到封閉式基金與滬深300的相關(guān)性均很高特點(diǎn)的情況下,我們建議直接選取折價(jià)率越高的品種作為套利對象,如基金豐和、基金鴻陽、基金同盛、基金銀豐、基金普豐、基金金鑫、基金漢興等。

相關(guān)專題:

版權(quán)聲明:來源鳳凰網(wǎng)財(cái)經(jīng)頻道的所有文字、圖片和音視頻資料,版權(quán)均屬鳳凰網(wǎng)所有,任何媒體、網(wǎng)站或個人未經(jīng)本網(wǎng)協(xié)議授權(quán)不得轉(zhuǎn)載、鏈接、轉(zhuǎn)貼或以其他方式復(fù)制發(fā)布/發(fā)表。已經(jīng)本網(wǎng)協(xié)議授權(quán)的媒體、網(wǎng)站,在下載使用時(shí)必須注明"稿件來源:鳳凰網(wǎng)財(cái)經(jīng)",違者本網(wǎng)將依法追究責(zé)任。

| 共有評論0條 點(diǎn)擊查看 | ||

|

作者:

今日投資

編輯:

hezl

|

商訊

漢方養(yǎng)生天然本草茶

解放軍王牌戰(zhàn)機(jī)出海護(hù)海權(quán)

解放軍王牌戰(zhàn)機(jī)出海護(hù)海權(quán) 成飛研發(fā)解放軍五代戰(zhàn)機(jī)

成飛研發(fā)解放軍五代戰(zhàn)機(jī) 中共史上最危險(xiǎn)叛徒顧順章

中共史上最危險(xiǎn)叛徒顧順章 張國燾叛黨最后是何下場

張國燾叛黨最后是何下場 蘇紫紫上鏘鏘三人行聊裸模

蘇紫紫上鏘鏘三人行聊裸模 周立波富婆新娘婚史曝光

周立波富婆新娘婚史曝光 的哥坐視少女車內(nèi)遭強(qiáng)奸

的哥坐視少女車內(nèi)遭強(qiáng)奸 明星糜爛派對豪放令人咋舌

明星糜爛派對豪放令人咋舌 盤點(diǎn):從軍演看解放軍軍力

盤點(diǎn):從軍演看解放軍軍力 俄羅斯尖端武器所剩無幾?

俄羅斯尖端武器所剩無幾? 孫立人親上陣與林彪對決

孫立人親上陣與林彪對決 蔣介石為何十年后對日宣戰(zhàn)

蔣介石為何十年后對日宣戰(zhàn) 殲20主要針對印俄造的T50

殲20主要針對印俄造的T50 東風(fēng)21反艦導(dǎo)彈逼退美航母

東風(fēng)21反艦導(dǎo)彈逼退美航母 華國鋒為何敢抓毛澤東遺孀

華國鋒為何敢抓毛澤東遺孀 朝鮮“三代世襲”的背后

朝鮮“三代世襲”的背后 是真是假 印度瑜伽飛行術(shù)

是真是假 印度瑜伽飛行術(shù) 文濤:小學(xué)見過女老師裸體

文濤:小學(xué)見過女老師裸體